第9章 会计报表

- 格式:pdf

- 大小:1.13 MB

- 文档页数:37

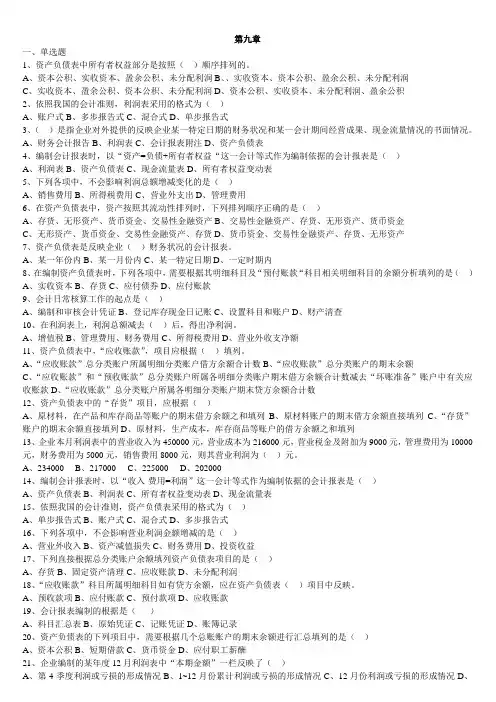

第九章

一、单选题

1、资产负债表中所有者权益部分是按照( )顺序排列的。

A、资本公积、实收资本、盈余公积、未分配利润B、、实收资本、资本公积、盈余公积、未分配利润

C、实收资本、盈余公积、资本公积、未分配利润D、资本公积、实收资本、未分配利润、盈余公积

2、依照我国的会计准则,利润表采用的格式为( )

A、账户式B、多步报告式C、混合式D、单步报告式

3、( )是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间经营成果、现金流量情况的书面情况。

A、财务会计报告B、利润表C、会计报表附注D、资产负债表

4、编制会计报表时,以“资产=负债+所有者权益“这一会计等式作为编制依据的会计报表是( )

A、利润表B、资产负债表C、现金流量表D、所有者权益变动表

5、下列各项中,不会影响利润总额增减变化的是( )

A、销售费用B、所得税费用C、营业外支出D、管理费用

6、在资产负债表中,资产按照其流动性排列时,下列排列顺序正确的是( )

A、存货、无形资产、货币资金、交易性金融资产B、交易性金融资产、存货、无形资产、货币资金

C、无形资产、货币资金、交易性金融资产、存货D、货币资金、交易性金融资产、存货、无形资产

7、资产负债表是反映企业( )财务状况的会计报表。

A、某一年份内B、某一月份内C、某一特定日期D、一定时期内

8、在编制资产负债表时,下列各项中,需要根据其明细科目及“预付账款“科目相关明细科目的余额分析填列的是( )

A、实收资本B、存货C、应付债券D、应付账款

9、会计日常核算工作的起点是( )

A、编制和审核会计凭证B、登记库存现金日记账C、设置科目和账户D、财产清查

10、在利润表上,利润总额减去( )后,得出净利润。

A、增值税B、管理费用、财务费用C、所得税费用D、营业外收支净额

11、资产负债表中,“应收账款”,项目应根据( )填列。

A、“应收账款”总分类账户所属明细分类账户借方余额合计数B、“应收账款”总分类账户的期末余额

未知驱动探索,专注成就专业

1

中级财务会计(第六版) 刘永泽

一、引言

《中级财务会计(第六版)》是由刘永泽编写的一本财务会计教材,旨在帮助读者深入了解中级财务会计的理论和实践,并为其提供实用的财务会计知识与技能。

二、目录

1. 第一章:财务会计的基本概念与目标

2. 第二章:会计基础知识与准则

3. 第三章:会计科目与账户

4. 第四章:会计周期与会计核算

5. 第五章:会计信息的呈现与度量

6. 第六章:会计报表的编制与分析

7. 第七章:成本与费用的核算 未知驱动探索,专注成就专业

2

8. 第八章:薪资与福利费用的核算

9. 第九章:固定资产与无形资产的核算

10. 第十章:负债的核算

11. 第十一章:股份类信托与股东权益的核算

12. 第十二章:利润的核算

13. 第十三章:利润分配的核算

三、教材特点

《中级财务会计(第六版)》具有以下教材特点:

1. 系统性:教材内容设计合理,由浅入深、循序渐进,帮助读者逐步建立起对财务会计的整体理解。

2. 实践性:教材注重将理论与实践相结合,通过丰富的案例和实例分析,让读者能够将所学的知识应用到实际工作中。

3. 可操作性:教材提供详细的步骤与解析,帮助读者掌握财务会计的具体操作技能。 未知驱动探索,专注成就专业

3

4. 全面性:教材全面介绍了财务会计的各个方面,包括财务报表、成本核算、资产负债表、股东权益等内容,使读者能够全面了解财务会计的相关知识。

5. 更新性:作为第六版教材,本书及时更新了最新的财务会计理论和实践,保证了教材的权威性和实用性。

四、学习建议

为了更好地学习《中级财务会计(第六版)》,以下是一些建议:

1. 阅读教材:从头到尾仔细阅读全书内容,理解各个章节的主题和要点。

2. 做笔记:在阅读过程中做好笔记,总结重难点,便于日后复习。

3. 解答习题:每个章节后都有习题,可以仔细思考并解答习题,加深对知识的理解和应用。

第 1 页 共 74 页

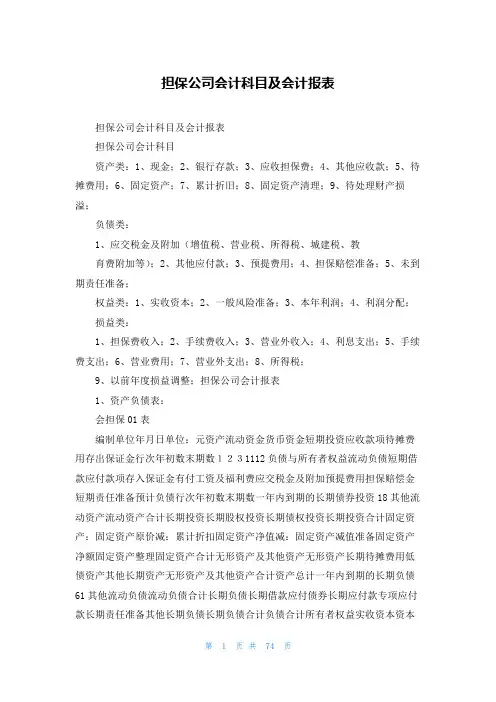

担保公司会计科目及会计报表

担保公司会计科目及会计报表

担保公司会计科目

资产类:1、现金;2、银行存款;3、应收担保费;4、其他应收款;5、待摊费用;6、固定资产;7、累计折旧;8、固定资产清理;9、待处理财产损溢;

负债类:

1、应交税金及附加(增值税、营业税、所得税、城建税、教

育费附加等);2、其他应付款;3、预提费用;4、担保赔偿准备;5、未到期责任准备;

权益类:1、实收资本;2、一般风险准备;3、本年利润;4、利润分配;

损益类:

1、担保费收入;2、手续费收入;3、营业外收入;4、利息支出;5、手续费支出;6、营业费用;7、营业外支出;8、所得税;

9、以前年度损益调整;担保公司会计报表

1、资产负债表:

会担保01表

编制单位年月日单位:元资产流动资金货币资金短期投资应收款项待摊费用存出保证金行次年初数末期数1231112负债与所有者权益流动负债短期借款应付款项存入保证金有付工资及福利费应交税金及附加预提费用担保赔偿金短期责任准备预计负债行次年初数末期数一年内到期的长期债券投资18其他流动资产流动资产合计长期投资长期股权投资长期债权投资长期投资合计固定资产:固定资产原价减:累计折扣固定资产净值减:固定资产减值准备固定资产净额固定资产整理固定资产合计无形资产及其他资产无形资产长期待摊费用低债资产其他长期资产无形资产及其他资产合计资产总计一年内到期的长期负债61其他流动负债流动负债合计长期负债长期借款应付债券长期应付款专项应付款长期责任准备其他长期负债长期负债合计负债合计所有者权益实收资本资本

第 2 页 共 74 页

公积担保扶持基金盈余公积一般风险准备未分配利润所有者权益合计负债及所有者权益合计2、利润表:

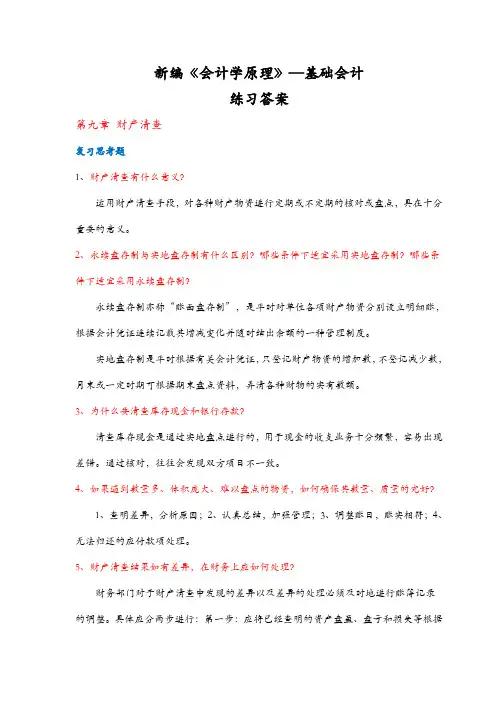

新编《会计学原理》—基础会计

练习答案

第九章 财产清查

复习思考题

1、财产清查有什么意义?

运用财产清查手段,对各种财产物资进行定期或不定期的核对或盘点,具在十分重要的意义。

2、永续盘存制与实地盘存制有什么区别?哪些条件下适宜采用实地盘存制?哪些条件下适宜采用永续盘存制?

永续盘存制亦称“账面盘存制”,是平时对单位各项财产物资分别设立明细账,根据会计凭证连续记载其增减变化并随时结出余额的一种管理制度。

实地盘存制是平时根据有关会计凭证,只登记财产物资的增加数,不登记减少数,月末或一定时期可根据期末盘点资料,弄清各种财物的实有数额。

3、为什么要清查库存现金和银行存款?

清查库存现金是通过实地盘点进行的,用于现金的收支业务十分频繁,容易出现差错。通过核对,往往会发现双方项目不一致。

4、如果遇到数量多、体积庞大、难以盘点的物资,如何确保其数量、质量的完好?

1、查明差异,分析原因;2、认真总结,加强管理;3、调整账目,账实相符;4、无法归还的应付款项处理。

5、财产清查结果如有差异,在财务上应如何处理?

财务部门对于财产清查中发现的差异以及差异的处理必须及时地进行账簿记录的调整。具体应分两步进行:第一步:应将已经查明的资产盘盈、盘亏和损失等根据有关原始凭证(如财产物资盘存单等)编制记账凭证,据以记入有关账户,使各项财产的账存数同实存数完全一致。第二步,按照差异发生的原因和报经批准的结果,根据有关批文编制记账凭证,据以登记入账。

习题一

1、银行存款余额调节表(资料1)

200× 年7月31日

项 目 金 额 项 目 金 额

企业银行存款日记账余额

加:银行已收,企业未收款项

减:银行已付,企业未付款项 535 000 银行对账单余额

加:企业已收,银行未收款项

减:企业已付,银行未付款项 508 000

50 000

1 000 64 000

1 600

调整后的余额 584 000 调整后的余额 570 400