12第九章财务报表3

- 格式:ppt

- 大小:63.51 KB

- 文档页数:21

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

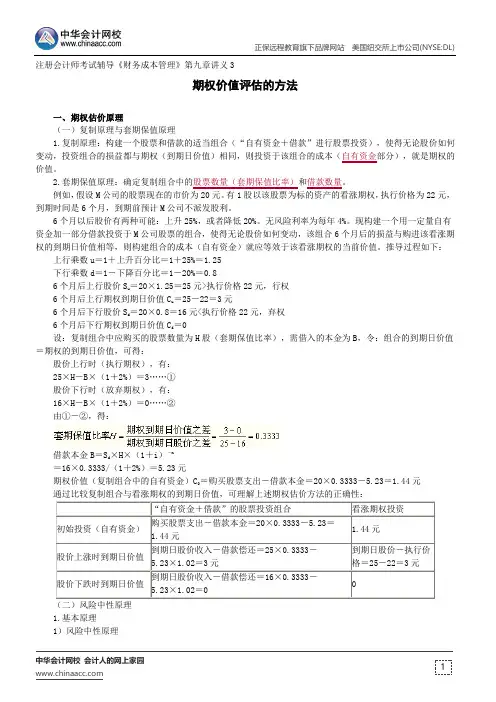

1 注册会计师考试辅导《财务成本管理》第九章讲义3

期权价值评估的方法

一、期权估价原理

(一)复制原理与套期保值原理

1.复制原理:构建一个股票和借款的适当组合(“自有资金+借款”进行股票投资),使得无论股价如何变动,投资组合的损益都与期权(到期日价值)相同,则投资于该组合的成本(自有资金部分),就是期权的价值。

2.套期保值原理:确定复制组合中的股票数量(套期保值比率)和借款数量。

例如,假设M公司的股票现在的市价为20元。有1股以该股票为标的资产的看涨期权,执行价格为22元,到期时间是6个月,到期前预计M公司不派发股利。

6个月以后股价有两种可能:上升25%,或者降低20%。无风险利率为每年4%。现构建一个用一定量自有资金加一部分借款投资于M公司股票的组合,使得无论股价如何变动,该组合6个月后的损益与购进该看涨期权的到期日价值相等,则构建组合的成本(自有资金)就应等效于该看涨期权的当前价值。推导过程如下:

上行乘数u=1+上升百分比=1+25%=1.25

下行乘数d=1-下降百分比=1-20%=0.8

6个月后上行股价Su=20×1.25=25元>执行价格22元,行权

6个月后上行期权到期日价值Cu=25-22=3元

6个月后下行股价Sd=20×0.8=16元

6个月后下行期权到期日价值Cd=0

设:复制组合中应购买的股票数量为H股(套期保值比率),需借入的本金为B,令:组合的到期日价值=期权的到期日价值,可得:

股价上行时(执行期权),有:

25×H-B×(1+2%)=3„„①

股价下行时(放弃期权),有:

16×H-B×(1+2%)=0„„②

由①-②,得:

借款本金B=Sd×H×(1+i)-n

=16×0.3333/(1+2%)=5.23元

课程简介 单喆慜:上海国家会计学院副教授

新财务【三】财务报表的应用

为了方便大家更好地学习财务管理模块的课程,商学院课程组为大家准备了《新财务·第3讲—

—财务报表的应用》课程的预习资料。请您关注微信订阅号“混沌大学”(ID:hundun-

university),回复关键词“第三讲”,获取下载链接。

【财务管理模块介绍】

混沌大学商学院第二模块——财务管理,将由单喆慜老师的《新财务——分析及运用》共五讲

课程构成,单教授将从企业生命周期的基础理论和基本视角出发,教您读懂企业在不同发展阶

段财务报表的数字的内涵和关联,学习如何用财务指标来检验企业的运营方向及业绩成长,清

晰的认识企业在经营活动中的运行规律,科学有据地做好财务决策,从而优化资源配置,提高

经营效率,持续提升企业的盈利能力。

【老师介绍】

单喆慜,上海国家会计学院副教授,清华五道口金融EMBA和上海国家会计学院EMBA最受

欢迎的教授之一,2017年混沌大学研习社大课学员满意度测评打分最高的老师。

在收购兼并、财务分析、公司估值等领域近20年的研究和实战经验。

上海财经大学管理学博士,中国注册会计师,特许金融分析师,上海市第十二届政协委员。曾

任申万证券高级投资经理、投资银行内核家。

【第三讲介绍】

众筹新课联系QQ1225791460

单喆慜老师主要回答了三个问题:

1. 财务报告的对象有哪些?

2. 面对不同的财务报告对象,财务报表应该如何呈现?

3. 如何利用财务报表对企业的经营情况进行摸底? 练习 本节课中,单老师讲解了股东会从财务报告中的资产结构、产品的营业周期、毛利率等几个角度

去衡量一个企业

是否具备投资价值。结合您的公司或您熟悉的一个项目从这几个角度论述一下

该企业的投资价值有多大。

一、资产结构

资产结构分析主要是研究流动资产和总资产之间的比例关系,反应这一关系一个重要的指标就

是流动资产率。

其计算公式为:流动资产率=流动资产/总资产。

1 / 7

第十二章 财务报表分析

一、单项选择题

1、某企业2011年实现的净利润为120万元,企业存在优先股10万股,支付优先股股利10万元,年末股份总数为110万元,如果普通股每股市价是22元,则市盈率为( )。

A.22

B.20

C.21

D.18.33

2、下列关于财务比率综合分析法各指标的计算中,正确的是( )。

A.销售利润增长率=本年主营业务收入总额/上年主营业务收入总额

B.成本费用利润率=利润总额/成本费用总额

C.资本保值增值率=本年所有者权益增长额/年初所有者权益总额

D.总资产报酬率=主营业务收入净额/平均资产总额

3、甲公司2008年发生债务利息总额200 000元,其中费用化的利息费用为176 000元,资本化的利息费用为24 000元。2009年债务利息比2008年增加5%,实现净利润1 603 500元,所得税税率为25%。该公司2009年的已获利息倍数为( )。(计算结果保留两位小数)

A.11.74

B.13.20

C.11.06

D.12.57

4、某企业2011年营业收入净额为36 000万元,流动资产平均余额为4 000万元,若该企业2011年的总资产周转天数为120天,假定公司只有流动资产和固定资产,没有其他资产,则固定资产平均余额为( )万元。

A.8 000

B.10 000

C.6 000

D.9 000

5、甲企业2009年的主营业务收入为1 200万元(设该公司没有其他业务收入和其他业务成本),主营业务成本为800万元,营业税金及附加为240万元,则企业的销售利润率为( )。

A.13.3%

B.33.3%

C.20%

D.15.38%

6、某公司当年实现净利润100万元,将净利润调节为经营现金净流量的调整项目分别为:计提固定资产减值准备15万元,计提固定资产折旧20万元,处置固定资产发生的净收益3万元,确认金融资产处置收益5万元,存货、经营性应收项目和经营性应付项目年末比年初分别增加10万元、8万元和6万元。该公司当年盈余现金保障倍数为( )。

财务会计学第12版课后答案第九章

1、财务会计的目标是什么?明确财务会计的目标有何意义?

答:(1)财务会计的目标是财务会计基本理论的重要组成部分,是财务会计理论体系的基础,即期望会计达到的目的或境界,整个财务会计理论体系和会计实务是建立在财务会计目标的基础之上。财务会计目标包括以下三方面:①提供符合国家宏观经济管理要求的会计信息;②满足企业内部经营管理的需要;③满足有关各方了解企业财务状况及经营成果的需要。

(2)明确财务会计目标对会计的实践工作以及会计准则的制定既有重大的指导意义,又有较大的实践价值。

2、财务会计的基本前提有哪些?权责发生制为什么也是财务会计的一项基本前提?

答:财务会计的基本前提是指组织与开展财务会计工作必须具备的前提条件,是必须首先明确和解决的基本问题。

(1)财务会计的基本前提有会计主体、持续经营、会计期间、货币计量和权责发生制。具体说明如下:

①会计主体。会计主体是指会计为之服务的特定单位。要开展会计工作,首先应明确认定会计主体,也就是要明确会计人员的立足点(立场),解决为谁记账、算账、报账的问题。

②持续经营。持续经营是指作为会计主体企业,其生产经营活动将按照既定的目标持续下去,在可以预见的将来不会面临破产与清算。

③会计期间。会计期间是指人为地把持续不断的企业生产经营活动划分为较短的经营期间。会计分期的目的在于通过会计期间的划分,据以结算账目,编制财务会计报告,从而及时地向有关方面提供有用的会计信息。

④货币计量。财务会计以货币为主要计量尺度。要记账,必须确定记账本位币;要编表,必须确定报告本位币。不但要确定依据何种货币记账,按何种货币编制报表,还需要判断该种货币本身的价值是否基本稳定。

⑤权责发生制。权责发生制也称为应计制,它要求对会计主体在一定期间内发生的各项业务,以是否取得经济权利、是否承担经济责任为标准,决定资产、负债、收入(广义)和费用(广义)的确认。现代企业财务会计以权责发生制为确认基础。