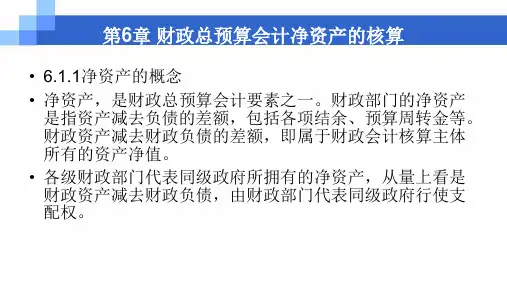

第六章财政总预算会计的净资产

- 格式:pptx

- 大小:335.53 KB

- 文档页数:18

附件:财政总预算会计制度目录第一章总则 (2)第二章会计信息质量要求 (4)第三章资产 (5)第四章负债 (7)第五章净资产 (9)第六章收入 (10)第七章支出 (12)第八章会计科目 (15)第九章会计结账和结算 (78)第十章总会计报表 (81)第十一章信息化管理 (104)第十二章会计监督 (105)第十三章附则 (105)第一章总则第一条为了规范各级政府财政总预算会计(以下简称总会计)核算,保证会计信息质量,充分发挥总会计的职能作用,根据•中华人民共和国会计法‣、•中华人民共和国预算法‣及其他有关法律法规,制定本制度。

第二条本制度适用于中央,省、自治区、直辖市,设区的市、自治州,县、自治县、不设区的市、市辖区,乡、民族乡、镇等各级政府财政部门的总会计。

第三条总会计是各级政府财政核算、反映、监督政府一般公共预算资金、政府性基金预算资金、国有资本经营预算资金、社会保险基金预算资金以及财政专户管理资金、专用基金和代管资金等资金活动的专业会计。

社会保险基金预算资金会计核算不适用本制度,由财政部另行规定。

第四条总会计的工作任务主要包括:(一)进行会计核算。

办理政府财政各项收支、资产负债的会计核算工作,反映政府财政预算执行情况和财务状况;(二)严格财政资金收付调度管理。

组织办理财政资金的收付、调拨,在确保资金安全性、规范性、流动性前提下,合理调度管理资金,提高资金使用效益;(三)规范账户管理。

加强对国库单一账户、财政专户、零余额账户和预算单位银行账户等的管理;(四)实行会计监督,参与预算管理。

通过会计核算和反映,进行预算执行情况分析,并对总预算、部门预算和单位预算执行实行会计监督;(五)协调预算收入征收部门、国家金库、国库集中收付代理银行、财政专户开户银行和其他有关部门之间的业务关系;(六)组织本地区财政总决算、部门决算编审和汇总工作;(七)组织和指导下级政府总会计工作。

第五条各级政府财政部门应当根据工作需要,配备一定数量的专职会计人员,负责总会计工作,并保持相对稳定。

预算会计试题A答案及评分标准第一篇:预算会计试题A答案及评分标准一、名词解释题1、预算会计:预算会计是指以货币为计量单位对行政单位、事业单位、财政部门的资金收支活动进行核算和监督的过程。

2、行政单位会计:行政单位会计是会计的重要组成部分,是中华人民共和国各级行政机关、政党组织等行政单位核算和监督本单位的经济活动的专业会计。

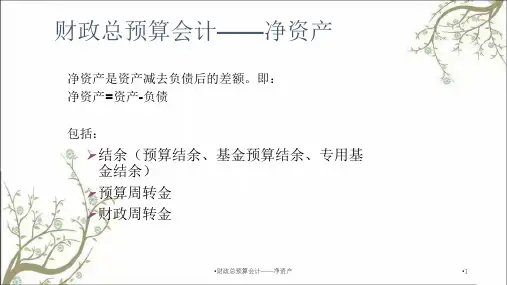

3、财政总预算会计:是指各级政府财政部门核算、反映和监督政府预算执行情况和财政周转金和各项财政资金活动的专业会计。

二、判断题1、()事业单位对购进材料的增值税可以抵扣销售货物的增值税,包括购进的自用的这部分材料。

2、()行政单位的固定资产不计提折旧。

3、()事业单位预算外资金要上缴财政专户款,实行收支两条线管理。

4、()财政部门借给下级部门用于有偿使用的资金在“借出财政周转金”科目核算。

5、()地方国库实行中国人民银行和地方政府双重领导。

6、()发现记账凭证错误,应将原记账凭证作废,重新编制记账凭证。

7、()保持会计记录的清洁美观,在会计交接后接替人员可另行设立新账簿。

8、()季度会计报表应于季度终了后5日内报出。

9、()在事业和行政单位中对会计工作实行回避制度,即单位负责人的直系亲属不得担任本单位财务负责人或会计主管人员。

10、()行政单位收回本年度已列为经费支出的款项,应冲减当年的经费支出三、简答题1、说明预算会计的组成与分级。

答:预算会计由财政总预算会计、事业单位会计、行政单位会计组成。

事业单位和行政单位的会计组织系统根据国家建制和经费领报关系,分为主管会计单位、二级会计单位和基层会计单位三级。

2、事业单位会计核算与财政会计、行政单位会计相比,有何特点?答:(1)核算对象:不仅要核算预算资金的领取、创收、使用及执行结果,还须核算经营资金活动过程及其结果。

(2)会计记账基础:除了采用“收付实现制”,又采用“权责发生制”。

(3)会计核算内容:不仅要核算预算收支余超,还要核算成本费用,计算收益。