成本规制和全面预算管理上课讲义

- 格式:ppt

- 大小:446.50 KB

- 文档页数:12

全面预算管理与成本控制孙 犁请保持手机处于振动或关闭状态保持开放的心态 分享与交流!遵守时间是我们的美德一个培训,全情投入!2431预算管理概述成本管理概述年度计划与预算目标年度预算编制、执行与评价5目录6成本改善与体系建立成本分析与控制引子:孙子从经曰过:“夫未战而庙算胜者,得算多也,未战而庙算不胜者,得算少也。

多算胜,少算不胜,而况于无算乎!" --《计篇》“凡事预则立,不预则废”强调了计划的重要性,从公司层面而言,企业发展战略对于企业至关重 要,从部门层面而言,公司年度经营指标、工作任务等是考核一个部门 绩效的关键,而对于每个员工而言,完善的工作计划则是其有效完成 工作的充分保证。

孙子说的是开战前就预计能够取胜,是因为筹划周密,胜利条件充分;开战之 前就预计不能取胜,是因为筹划不周,胜利条件不足。

筹划周密,条件充分就能取 胜;筹划疏漏,条件不足就会失败,更何况不作筹划,毫无条件呢?预算常见的误区1、缺乏全员性,纸上谈兵“编预算是单位负责人的事,与普通员工没关系” “编预算是财务部的工作,与业务部门没关系”2、没有约束力“预算没有用,超了找老总,签字就放行!”3、缺乏战略指导重视短期效益,缺乏长期规划!4、本位主义预算编制过程常伴随着一些不正当的利益纠纷,预算成为博弈的工具!5、节流忘了开源只注重成本控制,资源配置缺乏长远考虑!6、上行下不效预算结果没有得到公司上下一致的认同!1预算管理概述目 录全面预算管理是什么? 定义全面预算管理:利用预算对企业内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,以便有效地组织和协调企业的生产经营活动,完成既定的经营目标。

全面预算管理能够把组织的所有关键问题融合于一个体系,是具有企业计划、协调、控制、激励、评价生产经营等功能的一种综合贯彻企业战略方针的机制,是对公司相关的投融资活动、经营活动和财务活动的未来情况进行预期并控制的管理行为及制度安排。

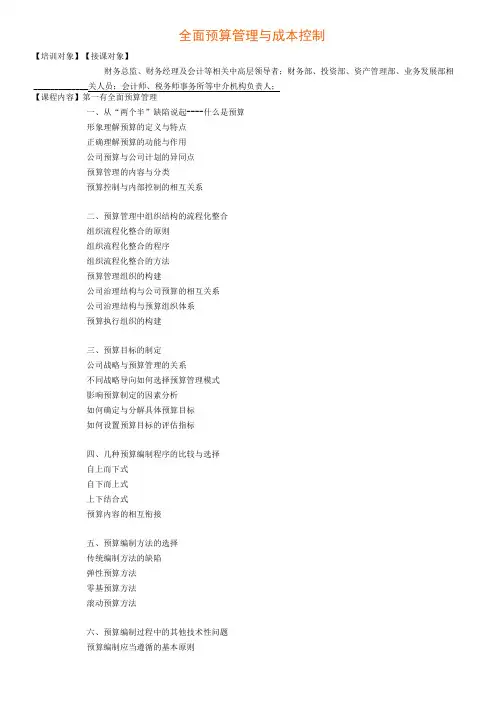

全面预算管理与成本控制【培训对象】【接课对象】财务总监、财务经理及会计等相关中高层领导者;财务部、投资部、资产管理部、业务发展部相_____________关人员;会计师、税务师事务所等中介机构负责人;【课程内容】第一有全面预算管理一、从“两个半”缺陷说起----什么是预算形象理解预算的定义与特点正确理解预算的功能与作用公司预算与公司计划的异同点预算管理的内容与分类预算控制与内部控制的相互关系二、预算管理中组织结构的流程化整合组织流程化整合的原则组织流程化整合的程序组织流程化整合的方法预算管理组织的构建公司治理结构与公司预算的相互关系公司治理结构与预算组织体系预算执行组织的构建三、预算目标的制定公司战略与预算管理的关系不同战略导向如何选择预算管理模式影响预算制定的因素分析如何确定与分解具体预算目标如何设置预算目标的评估指标四、几种预算编制程序的比较与选择自上而下式自下而上式上下结合式预算内容的相互衔接五、预算编制方法的选择传统编制方法的缺陷弹性预算方法零基预算方法滚动预算方法六、预算编制过程中的其他技术性问题预算编制应当遵循的基本原则正确选择预算编制期间正确处理预算与预测的关系七、预算报告制度的建立预算报告系统的几种模式比较责任预算主体的构建预算报告制度的内容确定预算报告的方式与频率安排预算责任界定中的差异计算与分析预算责任报告中的其他问题八、预算执行过程中的调控预算调控的主要内容预算监控主体的构建预算监控的重点对象与方法预算调整的基本原则预算调整的产生条件预算调整的基本程序预算调整的审批权限预算调控中的预算仲裁九、预算考评制度的建立预算考评的基本原则与策略预算考评的基本程序预算考评制度的工作重点预算考评的奖惩制度十、预算其实就是年度计划如何规划年度目标制定年度计划需要做的三件事历史资料与销售计划的编制确定成本计划的四个主要方法工资计划的编制技巧其他费用计划的编制如何编制现金计划十一、企业集团的全面预算管理企业集团的主要类型及其优缺点的比较不同类型企业集团的预算控制系统的主要特点企业集团预算管理的难点是什么第二天:企业成本降低的七大策略我清成本,才能管控成本L何谓成本及成本常见分类2.成本降低对利润贡献分析3.成本结构概念及其作用4.成本降低常见的误区5.成本降低的理念与五大策略策HI 2:研发威本压一压根据统计数据表明,产品总成本的60%在产品设计阶段已经确定,因此产品设计阶段对成本 数据充分考虑已经决定后期产品的成本竞争优势。