资本成本与资本结构教案

- 格式:doc

- 大小:139.50 KB

- 文档页数:42

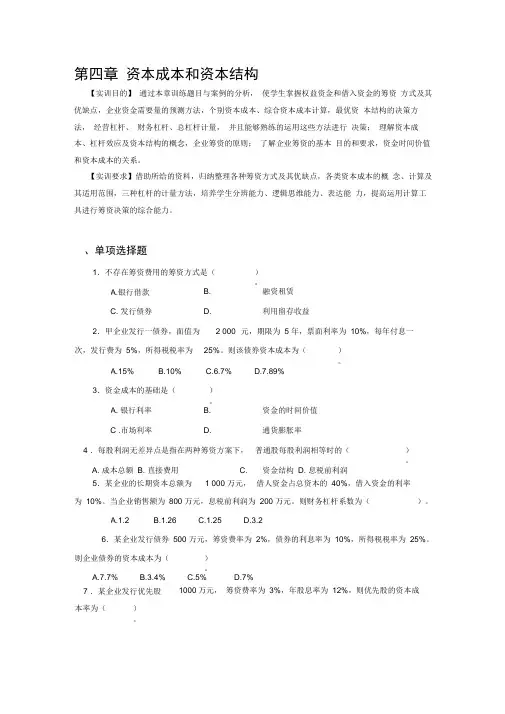

第四章 资本成本和资本结构【实训目的】 通过本章训练题目与案例的分析, 使学生掌握权益资金和借入资金的筹资 方式及其优缺点,企业资金需要量的预测方法,个别资本成本、综合资本成本计算,最优资 本结构的决策方法, 经营杠杆、 财务杠杆、总杠杆计量, 并且能够熟练的运用这些方法进行 决策; 理解资本成本、杠杆效应及资本结构的概念,企业筹资的原则; 了解企业筹资的基本 目的和要求,资金时间价值和资本成本的关系。

【实训要求】借助所给的资料,归纳整理各种筹资方式及其优缺点,各类资本成本的概 念、计算及其适用范围,三种杠杆的计量方法,培养学生分辨能力、逻辑思维能力、表达能 力,提高运用计算工具进行筹资决策的综合能力。

、单项选择题5.某企业的长期资本总额为 1 000 万元, 借人资金占总资本的 40%,借入资金的利率为 10%。

当企业销售额为 800 万元,息税前利润为 200 万元。

则财务杠杆系数为(6.某企业发行债券 500 万元,筹资费率为 2%,债券的利息率为 10%,所得税税率为 25%。

1000万元, 筹资费率为 3%,年股息率为 12%,则优先股的资本成1.不存在筹资费用的筹资方式是( )。

A.银行借款B. 融资租赁C. 发行债券D. 利用留存收益 2.甲企业发行一债券,面值为 2 000 元,期限为 5 年,票面利率为 10%,每年付息一 次,发行费为 5%,所得税税率为 25%。

则该债券资本成本为( )。

A.15% B.10% C.6.7% D.7.89% 3.资金成本的基础是( )。

A. 银行利率 B. 资金的时间价值 C .市场利率 D. 通货膨胀率 4 .每股利润无差异点是指在两种筹资方案下, 普通股每股利润相等时的()。

A. 成本总额 B. 直接费用C. 资金结构D. 息税前利润 则企业债券的资本成本为()。

A.7.7% B.3.4% C.5% D.7%本率为( )。

A.1.2B.1.26C.1.25D.3.2)。

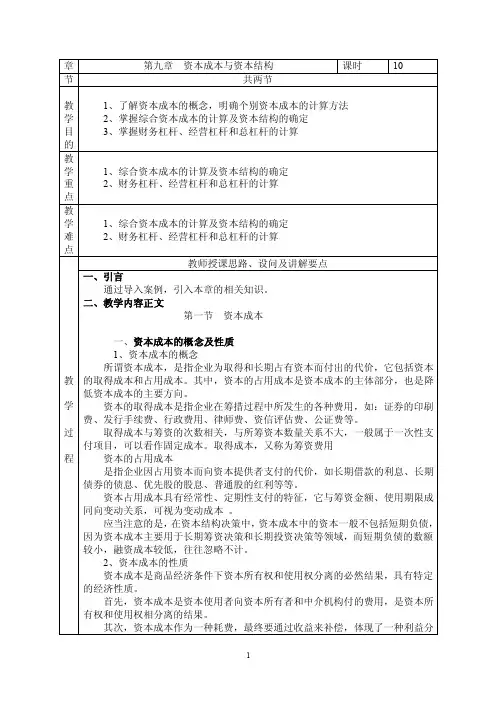

第九章资本成本和资本结构

本章是比较重要的章节,这一章对资本成本的计确实是一个基础,那个基础包括和第五章项目投资能够结合,而且能够和第十章企业价值评估相综合。

本章今年教材变化较大。

第一节资本成本

一、资本成本的概述

(一)什么是资本成本

资本成本是一种机会成本,指公司以现有的资产获得的,符合投资人期望的最小收益率。

也称为最低可同意的收益率、投资项目的取舍收益率。

(二)决定资本成本高低的因素

资本成本阻碍因素包括总体的经济环境、证券市场条件、企业内部的经营和融资状况、项目的融资规模。

二、个不资本成本

(一)资本成本

1.筹资费用(包括发行费、手续费等)

特点:一次支付,在使用过程中不再支付,跟使用资金的长短没有必定的联系。

2.用资费用(如利息、股利等)

特点:在使用过程中支付,使用时刻越长,支付的越多。

个不资本成本是指各种资本来源的成本,包括债务成本、留存收益成本和一般股成本等。

(二)债务成本

债务成本分为两种情况:

1.满足专门条件

专门条件是指平价发行、筹资费为0

税前的债务成本=利息率

税后的债务成本=利息率×(1-所得税)

例1:假设某长期债券的总面值为100万元,平价发行,期限为3年,票面年利率为11%,每年付息,到期一次还本。

则该债务的税前成本为:

k d=11%

税后债务成本的简便算法是:税前债务成本率乘以(1-税率)

只有在平价发行、无手续费的情况下,简便算法才是成立的。

2.一般情况下,是求贴现率的过程

例2:续前例,假设手续费为借款金额100万元的2%,则税前债务成本为:

例3:续前例,假设所得税税率t=30%,税后债务成本为K dt K dt=K d×(1-t)=11.8301×(1-30%)=8.2811%

这种算法是不准确的,因为能够抵税的是利息额,而不是折现率。

债务价格(溢价或折价)和手续费率都会阻碍折现率的计算,但与利息抵税无关。

只有在平价发行、无手续费的情况下,简便算法才是成立的。

更正式的算法是:

例4:续前例:假设所得税率t=30%:

例6:续前例,假设该债券折价发行,总价为95万元:

(二)一般股成本

那个地点的一般股指企业新发行的一般股。

计算公式为:

1.股利增长模型法

股利增长模型法-假定收益以固定的年增长率递增。

计算公式为:

2.资本资产定价模型法

资本资产定价模型法-按照"资本资产定价模型"公式计算:K S=R S=R F+β(R m-R F)

3.风险溢价法

K S=K b+RP C

一般某企业一般股风险溢价对其自己发行的债券来讲,大约在3%—5%之间,当市场利率达到历史性高点时,风险溢价通常较低,在3%左右;当市场利率处于历史性低点时,风险溢价通

常较高,在5%左右;而通常的情况下,采纳4%的平均风险溢价。

(三)留存收益成本

三、加权平均资本成本

加权平均资本成本是企业全部长期资金的总成本。

一般是以各种资本占全部资本的比重为权数,对个不资金成本进行加权平均确定的,其计算公式为:

式中:K w----加权平均资本成本;

K j----第j种个不资金成本;

W j——第j种个不资金占全部资金的比重(权数)。

计算个不资金占全部资金的比重时,可分不选用账面价值、市场价值、目标价值权数来计算。

[例题11]ABC公司正在着手编制明年的财务打算,公司财务主管请你协助计算其加权资本成本。

有关信息如下:

(l)公司银行借款利率当前是10%,明年将下降为8.93%。

(2)公司原有债券本年末立即到期,假如公司按850元发行面值为1000元,票面利率为8%,期限为5年,分期付息的公司

债券,发行成本为市价的4%;

(3)公司一般股面值为 l元,本年派发觉金股利0.35元,股票获利率为6.36%,可能每股收益增长率维持7%,并保持25%的股利支付率;

(4)公司当前(本年)的资本结构为:

银行借款150万元

长期债券650万元

一般股400万元

保留盈余420万元

(5)公司所得税率为40%;

(6)公司一般股预期收益的标准差为 4.708,整个股票市场组合收益的标准差为 2.14,公司一般股与整个股票市场间的相关系数为0.5,;

(7)当前国债的收益率为5.5%,整个股票市场上一般股组合收益率为13.5%。

要求:(计算时单项资本成本百分数保留2位小数)

(l)计算银行借款的税后资本成本。

答案:银行借款成本=8.93%×(1-40%)=5.36%

(2)计算债券的税后成本。

答案:设债券成本为K,

850×(1-4%)=1000×8%×(1-40%)×(P/A,K,5)+1000×(P/S,K,5)

816=48×(P/A,K,5)+1000×(P/S,K,5)

设利率为10%:

48×(P/A,10%,5)+1000×(P/S,10%,5)=48×3.7908+1000×0.6209=802.86

设利率为9%:

48×(P/A,9%,5)+1000×(P/S,9%,5)=48×3.8897+1000×0.6499=836.61

(k-9%)/(10%-9%)=(816-836.61)/(802.86-836.61)K=9.61%

(3)分不使用股票股利估价模型(评价法)和资本资产定价模型可能内部股权资本成本,并计算两种结果的平均值作为内部股权成本。

答案:一般股成本和保留盈余成本

股票市价=0.35/6.36%=5.5元/股

股利增长模型=(D1/P0)+g=[0.35×(1+7%)/5.5]+7% =6.81%+7%=13.81%

资本资产定价模型:

公司股票的β=r JM×σJ/σM=0.5×(4.708/2.14)=1.1

股票的预期酬劳率=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

一般股平均成本=(13.8%+14.3%)/2=14.05%

(4)假如仅靠内部融资增加资金总额,明年不增加外部融资规模,计算其加权平均的资本成本。

答案:保留盈余数额:

因为:股利支付率=每股股利/每股收益

25%=0.35/每股收益

明年每股净收益=(0.35/25%)×(1+7%)

=1.498(元/股)

可能明年留存收益增加=1.498×400×(1-25%)=449.4

保留盈余数额=420+449.4=869.4(万元)

计算加权平均成本:。