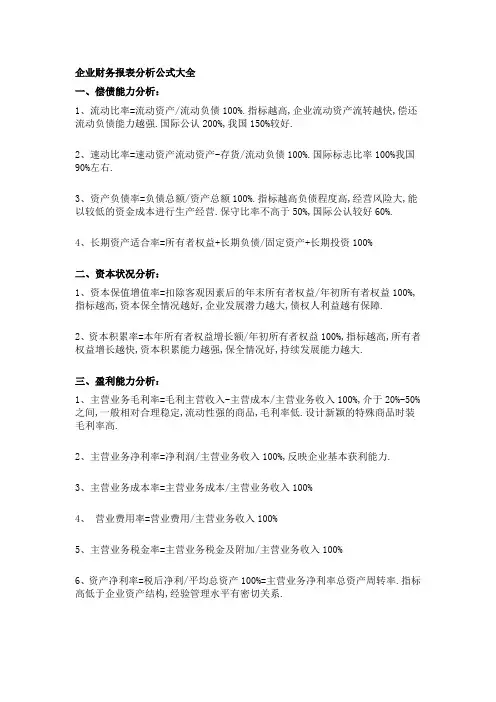

财务报表分析公式总结

- 格式:pdf

- 大小:126.72 KB

- 文档页数:10

1

其他辅助性指标: 固定资产与长期负债比率=固定资产÷长期负债 固定资产与长期资金比率=固定资产÷(长期负债+股东权益) 固定资产与权益比率=固定资产÷所有者权益(净资产) (二)长期偿债能力分析指标 1、利息保障倍数=息税前利润(EBIT)÷利息费用 =(税前利润+利息费用)÷利息费用 =(税后利润+所得税+利息费用)÷利息费用 2、固定支出保障倍数=(利润总额+固定支出)÷固定支出 3、长期负债与营运资金比率=长期负债÷营运资金 =长期负债÷(流动资产-流动负债) 4、有形净值债务率=[负债总额÷(所有者权益-无形资产-商誉)]×100% 5、负债÷EBITDA 比率=负债÷EBITDA =负债÷(净利润+所得税+固定资产折旧+摊销+利息) 6、全部资本化比率=付息总债务÷(付息总债务+所有者权益)

利润总额 长期负债利息 100% 平均长期资本 息税前利润 (1 所得税率) 投入资本

净利润 100% 平均实收资本总额

投资收益 100% 平均对外投资总额

7

现金流量分析 1、现金净流量=现金流入量 -现金流出量 2、现金净流量 = 经营活动现金净流量 + 投资活动现金净流量 + 筹资活动现金净流量 =(经营活动现金流入量-经营活动现金流出量)+ (投资活动现金流入量-投资活动现金流出量)+ (筹资活动现金流入量-筹资活动现金流出量) 现金流量比率指标分析 1、 现金债务总额比率 2、 现金流动负债比率 3、 现金到期债务比率 4、 现金利息保障倍数 5、 现金即付比率

3、某产品销售价格变动的影响额=本期销售数量×(本期销售单价 -基期销售单价) 4、某产品销售成本变动的影响额=本期销售数量×(本期单位成本 -基期单位成本) 5、销售毛利=∑[某产品销售数量×(该产品销售单价-该产品单位销售成本)] =∑(企业销售收入×某产品销售比重×某产品毛利率) 6、全部产品综合毛利率=∑(某产品销售比重×该产品毛利率) 7、销售收入变动的影响额=(本期销售收入总额-基期销售收入总额)×基期综合毛利率 8、综合毛利率变动的影响额=本期销售收入总额×(本期综合毛利率 -基期综合毛利率)

=[净利润÷ (营业成本+营业税金+销售费用+管理费用 + 财务费用+营业外 支出+所得税)] ×100%

5

销售毛利 1、销售毛利=营业收入‐营业成本 =销售数量×(单位售价-单位成本) 2、某产品销售数量变动的影响额=(本期销售数量-基期销售数量)×基期单位销售毛利

=(本期销售数量-基期销售数量)×(基期单位售价-基期单位成本)

经营活动现金净流量 100% 负债总额 经营活动现金净流量 100% 流动负债 经营活动现金净流量 100% 本期到期债务 经营活动现金净流量 收到利息 支付利息

期末现金和现金等价物 100% 流动负债 预收款项 预提费用 6个月以上的短期借款 负债总额 365 经营活动现金净流量 流动负债 365 经营活动现金净流量

1、成本费用利润率=(利润总额÷成本费用总额)×100%

=[利润总额÷ (销售成本+销售费用+管理费用+财务费用) ] ×100% 2、营业成本毛利率=(毛利÷营业成本) ×100% =[(营业收入-营业成本)÷营业成本] ×100% 3、营业成本利润率=(营业利润÷营业成本) ×100% 4、税前成本利润率=(利润总额÷税前成本)×100% =[利润总额÷(营业成本+营业税金+销售费用+管理费用 +财务费用+营业外支出)] ×100% 5、税后成本利润率=(净利润÷税后成本)×100% =[净利润÷(税前成本+所得税)] ×100%

销售收入 流动资产平均值 5、 期初流动资产 期末流动资产 其中: 流动资产平均值 2 流动资产周转率次数 销售收入 固定资产平均净值 6、 期初固定资产净值 期末固定资产净值 其中: 固定资产平均净值 2 固定资产周转率次数 销售收入 应收账款平均值 7、 期初应收账款 期末应收账款 其中: 应收账款平均值 2 应收账款周转率次数 销售成本 存货余额平均值 8、 期初存货余额 期末存货余额 其中: 存货余额平均值 2 存货周转率次数 销售收入 营运资本平均值 9、 期初营运资本 期末营运资本 其中: 营运资本平均值 2 营运资本周转率次数 销售收入 现金平均余额 10、 期初现金 期末现金 其中: 现金平均余额 2 现金周转率次数

6

投资报酬能力分析 1、 总资产报酬率 2、 净资产报酬率

收益总额 100% 平均资产总额 净利润 100% 平均净资产总额 净利润 优先股股利 100% 平均净资产总额 平均优先股股东权益

3、 普通股东权益报酬率 4、 长期资本报酬率 5、 投入资本报酬率 6、 资本金报酬率 7、 投资收益率

4、营业周期 =存货周转天数+应收账款周转天数 =360 / 存货周转率+ 360 / 应收账款周转率 5、现金营业周期=存货周转天数+应收账款周转天数‐应付账款周转天数

=360 / 存货周转率 + 360 / 应收账款周转率 - 360/ 应付账款周转率

4

销售获利能力分析指标 1、销售净利率=(净利润÷销售收入)×100% 2、销售毛利率= (销售毛利÷销售收入)×100% =[(销售收入-销售成本)÷销售收入] ×100% = 1-销售成本率 3、主营业务利润率=(主营业务利润÷销售收入)×100% 4、营业利润率=(营业利润÷销售收入)×100% 5、息税前利润率=(息税前利润÷销售收入)×100% 6、销售利润率=利润总额÷销售收入 7、销售成本率=(销售成本÷销售收入)×100% 8、销售费用率=[(销售费用+管理费用+财务费用)÷销售收入] ×100% 成本费用获利能力分析指标

经营活动现金净流量 100% 利润总额

来自销售的现金收入 100% 销售收入 来自投资收益现金流入量 100% 投资收益

13、 投资收益收现比率 14、 总资产净现率 15、 净资产净现率

经营活动现金净流量 100% 平均总资产 经营活动现金净流量 100% 平均净资产 经营活动现金净流量 100% 经营活动现金支出 经营活动现金净流量 100% 经营活动净收益 净利润 100% 经营活动现金净流量 净利润 100% 经营活动现金流出总额

经营活动现金净流量 100% 资本性支出 经营活动现金净流量 100% 长期负债偿还额 资本支出 股利支付 购置固定资产支出总额 100% 经营活动现金净流量 投资活动现金净流量 100% 经营活动现金净流量 筹资活动现金净流量

9

4、 固定资产再投资率 5、 投资活动融资比率

3

资金运用效率分析指标

销售收入 平均负债总额 1、 期初负债总额 期末负债总额 其中: 平均负债总额 2 总负债周转率次数 销售收入 平均所有者权益总额 2、 期初所有者权益 期末所有者权益 其中: 平均所有者权益总额 2 所有者权益周转率次数 销售成本 平均应付帐款余额 3、 期初应付帐款 期末应付帐款 其中: 平均应付帐款余额 2 应付帐款周转率次数

2

营运能力分析 资产运用效率分析指标 1、各项资产周转率=周转额(销售收入)/各项资产平均值 2平均值 3、 期初总资产 期末总资产 其中: 总资产平均值 2 总资产周转率次数

4、 总资产周转天数

360 总资产周转率

6、 总负债偿还期( 天)

7、 流动负债偿还期( 天) 8、 销售现金比率 9、 现金净利润率

经营活动现金净流量 100% 销售收入 经营活动现金净流量 100% 净利润 经营活动现金净流量 100% 营业利润

8

10、 现金营业利润率

11、 现金利润总额率 12、 销售质量率

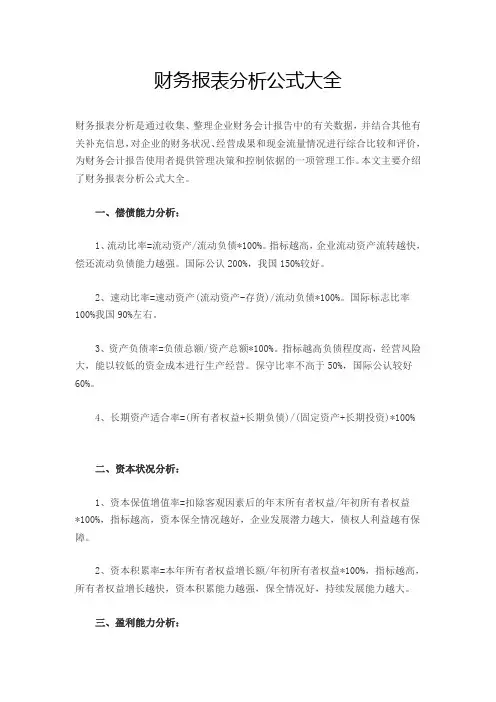

财务报表分析公式总结

偿债能力分析

一、短期偿债能力指标的计算公式 1、营运资本=流动资产-流动负债 2、流动比率=流动资产÷流动负债=1+营运资金÷流动负债 3、速动比率=速动资产÷流动负债=(流动资产-存货)÷流动负债 4、保守速动比率=(货币资金+交易性金融资产+应收账款+应收票据)÷流动负债 5、现金比率=(货币资金+交易性金融资产)÷流动负债 6、现金即付比率=现金类资产÷(流动负债-预收账款) 7、货币资金比率=货币资金÷流动负债 二、资本结构分析 (一)资本结构分析指标 P57 1、资产负债率=(负债总额÷资产总额)×100% 2、权益比率= [所有者权益(净资产)÷总资产]×100% 资产负债率+权益比率=1 3、权益乘数=资产总额÷所有者权益 注意变形公式:权益乘数=1÷(1-资产负债率)=1÷权益比率 4、产权比率 =(负债÷所有者权益)×100% = 负债÷(总资产-负债)×100% = 资产负债率÷ (1-资产负债率)×100% 5、财务杠杆指数=净资产报酬率÷总资产报酬率

16、 经营支出收现率 17、 现金净收益比率

18、 经营现金流量净利率 19、 经营现金流出净利率 20、 现金流量净利率 财务弹性 1、 现金满足内部需要率 2、 现金再投资比率 3、 现金流量充足率

净利润 100% 现金及现金等价物净增加额

近五年经营活动现金净流量 100% 近五年资本性支出、 存货增加和现金股利之和

6、 现金流量满足投资比率

经营活动现金净流量 100% 投资活动现金净流量

10