各类年金终值、现值计算公式对比表

- 格式:xls

- 大小:11.00 KB

- 文档页数:2

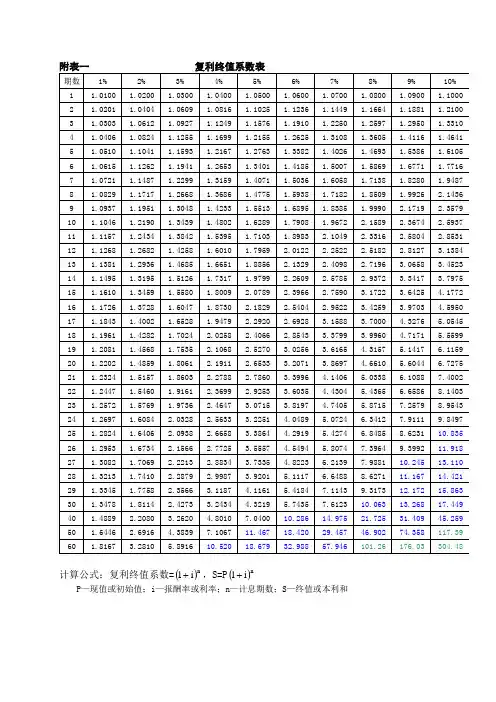

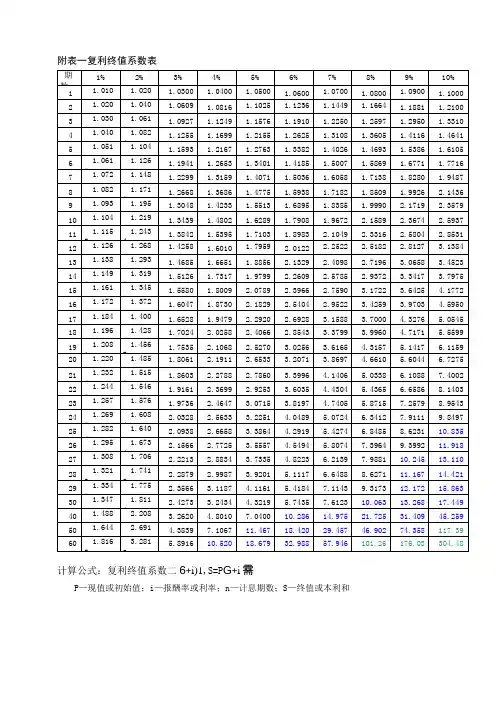

附表一 复利终值系数表计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表一 复利终值系数表 续表注:*〉99 999计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

附表一 复利终值系数表计算公式:复利终值系数=1 i n ,S=P 1 i nP —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表一复利终值系数表注:*〉99 999计算公式:复利终值系数=1 i n,S=P 1 i nP —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和 附表二 注:计算公式:复利现值系数=1 i -n, P=— =S 1 i -n1 iP —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表二 复利现值系数表注:*<0.0001 计算公式:复利现值系数=1 i -n,P =—^==51 i -n1 iP —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和 附表三 年金终值系数表复利现值系数表 续表续表注:1 ' j , S=A1 1计算公式:年金终值系数=i iA—每期等额支付(或收入)的金额;i —报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999 999.991 ' j , S=A1 1计算公式:年金终值系数=i iA—每期等额支付(或收入)的金额;i —报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表A —每期等额支付(或收入)的金额; i —报酬率或利率;n —计息期数; —年金现值或本利和附表四年金现值系数表 续表注:1 1 i1 1 i计算公式:年金现值系数=一」一,P=A —」i-n-n 1 1 i1 1 i 计算公式:年金现值系数=一」一,P=A —」i。

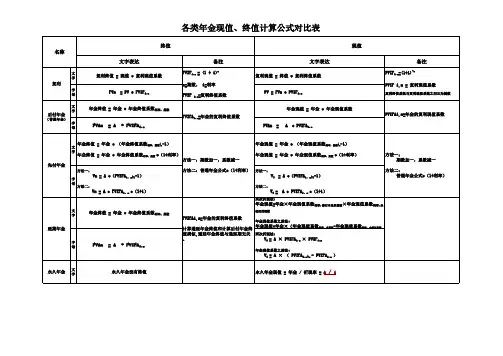

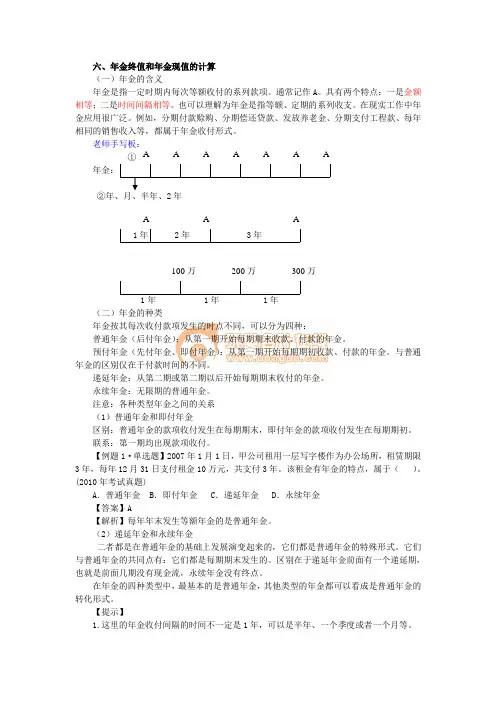

六、年金终值和年金现值的计算(一)年金的含义年金是指一定时期内每次等额收付的系列款项。

通常记作A 。

具有两个特点:一是金额相等;二是时间间隔相等。

也可以理解为年金是指等额、定期的系列收支。

在现实工作中年金应用很广泛。

例如,分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

老师手写板:①②年、月、半年、2年1年 2年 3年1年 1年 1年(二)年金的种类年金按其每次收付款项发生的时点不同,可以分为四种:普通年金(后付年金):从第一期开始每期期末收款、付款的年金。

预付年金(先付年金、即付年金):从第一期开始每期期初收款、付款的年金。

与普通年金的区别仅在于付款时间的不同。

递延年金:从第二期或第二期以后开始每期期末收付的年金。

永续年金:无限期的普通年金。

注意:各种类型年金之间的关系(1)普通年金和即付年金区别:普通年金的款项收付发生在每期期末,即付年金的款项收付发生在每期期初。

联系:第一期均出现款项收付。

【例题1·单选题】2007年1月1日,甲公司租用一层写字楼作为办公场所,租赁期限3年,每年12月31日支付租金10万元,共支付3年。

该租金有年金的特点,属于( )。

(2010年考试真题)A .普通年金B .即付年金C .递延年金D .永续年金【答案】A【解析】每年年末发生等额年金的是普通年金。

(2)递延年金和永续年金二者都是在普通年金的基础上发展演变起来的,它们都是普通年金的特殊形式。

它们与普通年金的共同点有:它们都是每期期末发生的。

区别在于递延年金前面有一个递延期,也就是前面几期没有现金流,永续年金没有终点。

在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。

【提示】1.这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

A A A A A A A A A A 300万 200万 100万2.这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。

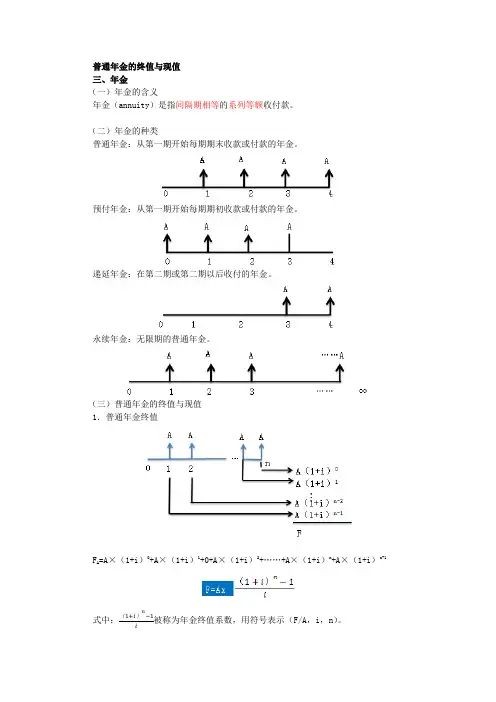

年金是指在一定期限内定期支付的一系列等额现金流。

年金可以分为两类:年金终值和年金现值。

年金终值是指在未来一些特定时间点的一系列等额现金流的总和。

计算年金终值的公式如下:FV=PMT*[(1+r)^n-1]/r其中FV是年金终值PMT是每期支付的金额r是每期的利率n是支付期数。

我们可以通过以下例子来说明如何计算年金终值:假设你决定每个月从现在开始存入500元,存款期限是10年,年利率是5%。

现在我们来计算这个年金的终值。

PMT=500,r=0.05/12,n=10*12=120。

带入公式计算得到:FV=500*[(1+0.05/12)^120-1]/(0.05/12)年金现值是指将未来的一系列等额现金流折算到现在的总金额。

计算年金现值的公式如下:PV=PMT*[1-(1+r)^(-n)]/r其中PV是年金现值PMT是每期支付的金额r是每期的利率n是支付期数。

以下是一个年金现值的实例:假设你决定每个月从现在开始存入500元,存款期限是10年,年利率是5%。

现在我们来计算这个年金的现值。

PMT=500,r=0.05/12,n=10*12=120。

带入公式计算得到:PV=500*[1-(1+0.05/12)^(-120)]/(0.05/12)在计算年金终值和现值时,需要注意以下几个要点:1.利率的表示方式:通常利率是年利率,需要根据支付频率进行调整。

例如,如果利率是年利率,而支付频率是每个月,则利率需要除以122.支付期数的计算:支付期数等于存款期限乘以支付频率。

例如,如果存款期限是10年,支付频率是每个月,则支付期数为10乘以12,即120期。

3.利率和支付期数的单位要一致:利率和支付期数的单位要保持一致,比如,如果利率是年利率,支付期数应该是年份;如果利率是月利率,支付期数应该是月份。

4.汇率调整:如果计算的是国际性的年金,涉及到不同货币的转换,需要根据汇率进行调整。

综上所述,年金终值和现值的计算可以通过相应的公式进行完成。

年金现值计算公式

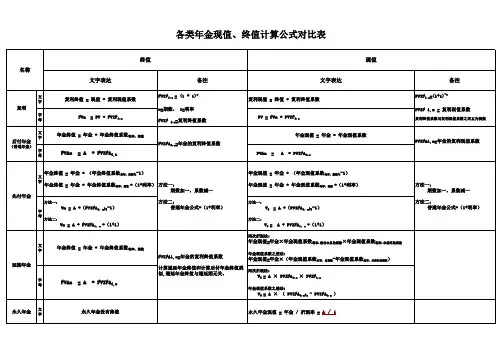

1、年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i

其中(F/A,i,n)称作“年金终值系数”。

2、年金现值计算公式为:P=A*(P/A,i,n)=A*[1-(1+i)-n]/i

其中(P/A,i,n)称作“年金现值系数”。

扩展资料:

如果年金的期数n很多,用上述方法计算现值显然相当繁琐。

由于每年支付额相等,折算现值的系数又是有规律的,所以,可找出简便的计算方法。

先付年金现值:是其最后一期期末时的本利和,相当于各期期初等额收付款项的复利现值之和。

n期先付年金与n期普通年金的收付款次数相同,但由于付款时间不同,n期先付年金现值比n期普通年金的现值多计算一期利息。

因此在n期普通年金现值的基础上乘以(1+i)而将分母加1就得出n期先付年金的现值了。

附表一复利终值系数表计算公式:复利终值系数二6+i)1,S=P G+i需P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表一复利终值系数表续表注:*〉99999计算公式:复利终值系数二G+i)1,S=P G+i, P—现值或初始值i—报酬率或利率n—计息期数S—终值或本利和附表二复利现值系数表注:计算公式:复利现值系数二G+i)-n,P==SG+i)-n(1+l)nP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表二复利现值系数表续表注:*<0.0001计算公式:复利现值系数二G+i)-n,P==S G+i)-nQ+i)iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=_*£±@二1,S=A心二1iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表三年金终值系数表续表注:*>999999.99计算公式:年金终值系数=_*£±@二1,S=A心二1iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表1-(1+i)-n1-(1+i)-n计算公式:年金现值系数=,P=A—iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:1-(1+i)-n1-(1+i)-n计算公式:年金现值系数=,P=A—iiA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

P/A={1-(1 + i ) −n }/ i ,F/A =(1+i)n -1}/i ,P/F =(1 + i ) −n年金现值系数是年金终值系数与复利现值系数的乘积,{1-(1 + i ) −n }/ i ={(1+i)n -1}/i ·(1 + i ) −nP/F 表示的就是由下面的终值F 求现值P ,F/A 表示由年金A 求终值F P/F 只是表示终值求现值不参与计算!!再用计算工厂输入公式 或EXCEL 计算F/A 年金终值系数表(FVIFA 表)=(F/A,i,n)= FVIFA i,n期数 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20% 21% 22% 23% 24% 25% 26% 27% 28% 29% 30% 1 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 2 2.0100 2.0200 2.0300 2.0400 2.0500 2.0600 2.0700 2.0800 2.0900 2.1000 2.1100 2.1200 2.1300 2.1400 2.1500 2.1600 2.1700 2.1800 2.1900 2.2000 2.2100 2.2200 2.2300 2.2400 2.2500 2.2600 2.2700 2.2800 2.2900 2.3000 3 3.3.3.3.3.3.3.3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3. 3.0301 0604 0909 1216 1525 1836 2149 2464 2781 3100 3421 3744 4069 4396 4725 5056 5389 5724 6061 6400 6741 7084 7429 7776 8125 8476 8829 9184 9541 9900 4 4.0604 4.1216 4.1836 4.2465 4.3101 4.3746 4.4399 4.5061 4.5731 4.6410 4.7097 4.7793 4.8498 4.9211 4.9934 5.0665 5.1405 5.2154 5.2913 5.3680 5.4457 5.5242 5.6038 5.6842 5.7656 5.8480 5.9313 6.0156 6.1008 6.1870 5 5.1010 5.2040 5.3091 5.4163 5.5256 5.6371 5.7507 5.8666 5.9847 6.1051 6.2278 6.3528 6.4803 6.6101 6.7424 6.8771 7.0144 7.1542 7.2966 7.4416 7.5892 7.7396 7.8926 8.0484 8.2070 8.3684 8.5327 8.6999 8.8700 9.04316 6.1520 6.3081 6.4684 6.6330 6.8019 6.9753 7.1533 7.3359 7.5233 7.7156 7.9129 8.1152 8.3227 8.5355 8.7537 8.9775 9.2068 9.4420 9.6830 9.9299 10.1830 10.4423 10.7079 10.9801 11.2588 11.5442 11.8366 12.1359 12.4423 12.75607 7.2135 7.4343 7.6625 7.8983 8.1420 8.3938 8.6540 8.9228 9.2004 9.4872 9.7833 10.0890 10.4047 10.7305 11.0668 11.4139 11.7720 12.1415 12.5227 12.9159 13.3214 13.7396 14.1708 14.6153 15.0735 15.5458 16.0324 16.5339 17.0506 17.58288 8.2857 8.5830 8.8923 9.2142 9.5491 9.8975 10.2598 10.6366 11.0285 11.4359 11.8594 12.2997 12.7573 13.2328 13.7268 14.2401 14.7733 15.3270 15.9020 16.4991 17.1189 17.7623 18.4300 19.1229 19.8419 20.5876 21.3612 22.1634 22.9953 23.85779 9.3685 9.7546 10.1591 10.5828 11.0266 11.4913 11.9780 12.4876 13.0210 13.5795 14.1640 14.7757 15.4157 16.0853 16.7858 17.5185 18.2847 19.0859 19.9234 20.7989 21.7139 22.6700 23.6690 24.7125 25.8023 26.9404 28.1287 29.3692 30.6639 32.015010 10.4622 10.9497 11.4639 12.0061 12.5779 13.1808 13.8164 14.4866 15.1929 15.9374 16.7220 17.5487 18.4197 19.3373 20.3037 21.3215 22.3931 23.5213 24.7089 25.9587 27.2738 28.6574 30.1128 31.6434 33.2529 34.9449 36.7235 38.5926 40.5564 42.6195 11 11.5668 12.1687 12.8078 13.4864 14.2068 14.9716 15.7836 16.6455 17.5603 18.5312 19.5614 20.6546 21.8143 23.0445 24.3493 25.7329 27.1999 28.7551 30.4035 32.1504 34.0013 35.9620 38.0388 40.2379 42.5661 45.0306 47.6388 50.3985 53.3178 56.4053 12 12.6825 13.4121 14.1920 15.0258 15.9171 16.8699 17.8885 18.9771 20.1407 21.3843 22.7132 24.1331 25.6502 27.2707 29.0017 30.8502 32.8239 34.9311 37.1802 39.5805 42.1416 44.8737 47.7877 50.8950 54.2077 57.7386 61.5013 65.5100 69.7800 74.3270 13 13.8093 14.6803 15.6178 16.6268 17.7130 18.8821 20.1406 21.4953 22.9534 24.5227 26.2116 28.0291 29.9847 32.0887 34.3519 36.7862 39.4040 42.2187 45.2445 48.4966 51.9913 55.7459 59.7788 64.1097 68.7596 73.7506 79.1066 84.8529 91.0161 97.6250 14 14.9474 15.9739 17.0863 18.2919 19.5986 21.0151 22.5505 24.2149 26.0192 27.9750 30.0949 32.3926 34.8827 37.5811 40.5047 43.6720 47.1027 50.8180 54.8409 59.1959 63.9095 69.0100 74.5280 80.4961 86.9495 93.9258 101.4654 109.6117 118.4108 127.9125 15 16.0969 17.2934 18.5989 20.0236 21.5786 23.2760 25.1290 27.1521 29.3609 31.7725 34.4054 37.2797 40.4175 43.8424 47.5804 51.6595 56.1101 60.9653 66.2607 72.0351 78.3305 85.1922 92.6694 100.8151 109.6868 119.3465 129.8611 141.3029 153.7500 167.2863 16 17.2579 18.6393 20.1569 21.8245 23.6575 25.6725 27.8881 30.3243 33.0034 35.9497 39.1899 42.7533 46.6717 50.9804 55.7175 60.9250 66.6488 72.9390 79.8502 87.4421 95.7799 104.9345 114.9834 126.0108 138.1085 151.3766 165.9236 181.8677 199.3374 218.4722 17 18.4304 20.0121 21.7616 23.6975 25.8404 28.2129 30.8402 33.7502 36.9737 40.5447 44.5008 48.8837 53.7391 59.1176 65.0751 71.6730 78.9792 87.0680 96.0218 105.9306 116.8937 129.0201 142.4295 157.2534 173.6357 191.7345 211.7230 233.7907 258.1453 285.0139 18 19.6147 21.4123 23.4144 25.6454 28.1324 30.9057 33.9990 37.4502 41.3013 45.5992 50.3959 55.7497 61.7251 68.3941 75.8364 84.1407 93.4056 103.7403 115.2659 128.1167 142.4413 158.4045 176.1883 195.9942 218.0446 242.5855 269.8882 300.2521 334.0074 371.5180 19 20.8109 22.8406 25.1169 27.6712 30.5390 33.7600 37.3790 41.4463 46.0185 51.1591 56.9395 63.4397 70.7494 78.9692 88.2118 98.6032 110.2846 123.4135 138.1664 154.7400 173.3540 194.2535 217.7116 244.0328 273.5558 306.6577 343.7580 385.3227 431.8696 483.9734 20 22.0190 24.2974 26.8704 29.7781 33.0660 36.7856 40.9955 45.7620 51.1601 57.2750 64.2028 72.0524 80.9468 91.0249 102.4436 115.3797 130.0329 146.6280 165.4180 186.6880 210.7584 237.9893 268.7853 303.6006 342.9447 387.3887 437.5726 494.2131 558.1118 630.1655 21 23.2392 25.7833 28.6765 31.9692 35.7193 39.9927 44.8652 50.4229 56.7645 64.0025 72.2651 81.6987 92.4699 104.7684 118.8101 134.8405 153.1385 174.0210 197.8474 225.0256 256.0176 291.3469 331.6059 377.4648 429.6809 489.1098 556.7173 633.5927 720.9642 820.2151 22 24.4716 27.2990 30.5368 34.2480 38.5052 43.3923 49.0057 55.4568 62.8733 71.4027 81.2143 92.5026 105.4910 120.4360 137.6316 157.4150 180.1721 206.3448 236.4385 271.0307 310.7813 356.4432 408.8753 469.0563 538.1011 617.2783 708.0309 811.9987 931.0438 1067.2796 23 25.728.832.436.641.446.953.460.869.579.591.1104.120.138.159.183.211.244.282.326.377.435.503.582.673.778.900.104012021388163 450 529 179 305 958 361 933 319 430 479 6029 2048 2970 2764 6014 8013 4868 3618 2369 0454 8607 9166 6298 6264 7707 1993 .3583 .0465 .4635 24 26.9735 30.4219 34.4265 39.0826 44.5020 50.8156 58.1767 66.7648 76.7898 88.4973 102.1742 118.1552 136.8315 158.6586 184.1678 213.9776 248.8076 289.4945 337.0105 392.4842 457.2249 532.7501 620.8174 723.4610 843.0329 982.2511 1144.2531 1332.65861551.6400 1806.0026 25 28.2432 32.0303 36.4593 41.6459 47.7271 54.8645 63.2490 73.1059 84.7009 98.3471 114.4133 133.3339 155.6196 181.8708 212.7930 249.2140 292.1049 342.6035 402.0425 471.9811 554.2422 650.9551 764.6054 898.0916 1054.7912 1238.6363 1454.2014 1706.8031 2002.6156 2348.8033 26 29.5256 33.6709 38.5530 44.3117 51.1135 59.1564 68.6765 79.9544 93.3240 109.1818 127.9988 150.3339 176.8501 208.3327 245.7120 290.0883 342.7627 405.2721 479.4306 567.3773 671.6330 795.1653 941.4647 1114.6336 1319.4890 1561.6818 1847.8358 2185.7079 2584.3741 3054.4443 27 30.8209 35.3443 40.7096 47.0842 54.6691 63.7058 74.4838 87.3508 102.7231 121.0999 143.0786 169.3740 200.8406 238.4993 283.5688 337.5024 402.0323 479.2211 571.5224 681.8528 813.6759 971.1016 1159.0016 1383.1457 1650.3612 1968.7191 2347.7515 2798.7061 3334.8426 3971.7776 28 32.1291 37.0512 42.9309 49.9676 58.4026 68.5281 80.6977 95.3388 112.9682 134.2099 159.8173 190.6989 227.9499 272.8892 327.1041 392.5028 471.3778 566.4809 681.1116 819.2233 985.5479 1185.7440 1426.5719 1716.1007 2063.9515 2481.5860 2982.6444 3583.3438 4302.9470 5164.3109 29 33.4504 38.7922 45.2189 52.9663 62.3227 73.6398 87.3465 103.9659 124.1354 148.6309 178.3972 214.5828 258.5834 312.0937 377.1697 456.3032 552.5121 669.4475 811.5228 984.0680 1193.5129 1447.6077 1755.6835 2128.9648 2580.9394 3127.7984 3788.9583 4587.6801 5551.8016 6714.6042 30 34.7849 40.5681 47.5754 56.0849 66.4388 79.0582 94.4608 113.2832 136.3075 164.4940 199.0209 241.3327 293.1992 356.7868 434.7451 530.3117 647.4391 790.9480 966.7122 1181.8816 1445.1507 1767.0813 2160.4907 2640.9164 3227.1743 3942.0260 4812.9771 5873.23067162.8241 8729.9855P/A={1-(1 + i ) −n }/ i ,F/A =(1+i)n -1}/i ,P/F =(1 + i ) −n年金现值系数是年金终值系数与复利现值系数的乘积,{1-(1 + i ) −n }/ i ={(1+i)n -1}/i ·(1 + i ) −n ,P/A =F/A ·P/F 年金A ,F 终值(F 在下面时读复利)【资金量大、小数点后要求6位时用公式计算】注:我国评估界采用的折现率一般在10-15%,从一些资料上得知低的有8%,高的没有超过15%。

复利、年金现值终值算术表一、复利复利是指在一定时间内,将所得的利息或收益重新投资,使其产生新的利息或收益的过程。

复利计算能够帮助我们更好地理解投资的效果,并为我们做出明智的决策。

复利计算公式如下:复利终值 = 本金 × (1 + 利率)^时间其中,本金指的是最初的投资金额,利率指的是投资所获得的年利率,时间指的是投资的时间长度。

二、年金现值与终值年金是指在一定时间内定期支付或收取的一笔固定金额。

在投资与借贷领域,我们经常会遇到年金的情况,计算年金的现值和终值可以帮助我们评估投资或借贷的效益。

年金现值是指将未来的年金金额折算到当前时间的金额。

年金现值计算公式如下:年金现值 = 年金金额 × (1 - (1 + 利率)^(-时间)) / 利率其中,年金金额指的是每年的固定支付或收取金额,利率指的是投资或借贷所获得的年利率,时间指的是年金的支付或收取的时间长度。

年金终值是指将定期支付或收取的年金金额在一定时间后的累积金额。

年金终值计算公式如下:年金终值 = 年金金额 × ((1 + 利率)^时间 - 1) / 利率三、算术表在实际应用中,我们通常会使用算术表来进行复利和年金的计算。

算术表是一种方便快捷的工具,可以帮助我们直观地计算不同利率和时间下的复利终值、年金现值和年金终值。

附上复利、年金现值和年金终值算术表的PDF文件,供您参考和使用。

希望本文档能够帮助您更好地理解复利和年金的计算方法,并在投资、借贷等场景中做出明智的决策。

参考文献:- [1] 张三, 复利计算方法研究, 金融学杂志, 2010.- [2] 李四, 年金现值和终值的计算公式及应用, 投资理财论坛, 2015.- [3] 王五, 算术表在复利和年金计算中的应用, 金融实务, 2018.。

计算公式:复利终值系数=i 1+,S=P i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

附表五自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

终值和现值公式

现值计算公式:P/A=1/i - 1/ [i(1+i)^n],(i表示报酬率,n表示期数,P表示现值,A表示年金)。

终值计算公式:(P/F,i,n)=(1+i)^(-n),(i表示报酬率,n表示期数,P表示现值,F表示年金)。

年金终值计算公式:F=A*(F/A,i,n)=A*(1+i)n-1/i,

其中(F/A,i,n)称作“年金终值系数”、可查普通年金终值系数表。

终值是现在的一笔钱或一系列支付款项按给定的利息率计算所得到的在某个未来时间点的价值。

终值和现值的计算公式区别

复利终值=P×(F/P,i,n),(F/P,i,n)为复利终值系数

复利现值=F×(P/F,i,n),(P/F,i,n)为复利现值系数

普通年金终值=A×(F/A,i,n),(F/A,i,n)为普通年金终值系数

普通年金现值=A×(P/A,i,n),(P/A,i,n)为普通年金现值系数

预付年金终值=A×(F/A,i,n)×(1+i)

预付年金现值=A×(P/A,i,n)×(1+i)

递延年金终值=A×(F/A,i,n)

递延年金现值=A×(P/A,i,n)×(P/F,i,m)=A×(P/A,i,m+n)-A×(P/A,i,m),递延期m(第一次有收支的前一期),连续收支期n

永续年金终值:没有

永续年金现值=A/i

终值是现在的一笔钱或一系列支付款项按给定的利息率计算所得到的在未来某个时间点的价值。

现值是未来的一笔钱或一系列支付款项按给定的利息率计算所得到的现在的价值。