投资学第6章风险与风险厌恶 v1 student

- 格式:ppt

- 大小:1.37 MB

- 文档页数:46

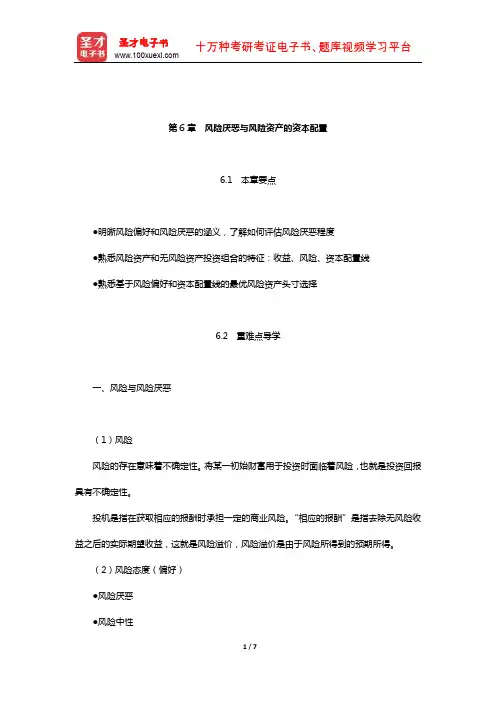

第6章风险厌恶与风险资产的资本配置6.1 本章要点●明晰风险偏好和风险厌恶的涵义,了解如何评估风险厌恶程度●熟悉风险资产和无风险资产投资组合的特征:收益、风险、资本配置线●熟悉基于风险偏好和资本配置线的最优风险资产头寸选择6.2 重难点导学一、风险与风险厌恶(1)风险风险的存在意味着不确定性。

将某一初始财富用于投资时面临着风险,也就是投资回报具有不确定性。

投机是指在获取相应的报酬时承担一定的商业风险。

“相应的报酬”是指去除无风险收益之后的实际期望收益,这就是风险溢价,风险溢价是由于风险所得到的预期所得。

(2)风险态度(偏好)●风险厌恶●风险中性●风险喜爱(3)风险偏好与效用函数将风险厌恶引入效用函数:U=E(r)-0.005Aσ2,其中,E(r)为资产组合的期望收益,σ为收益标准差,A为投资者的风险厌恶指数。

风险厌恶者A>0。

与风险厌恶投资者相比,风险中性的投资者只是按期望收益率来判断风险投资,这意味着不存在风险妨碍(A=0)。

风险爱好者愿意参加公平游戏与赌博,这种投资者把风险的“乐趣”考虑在内(A<0)。

(4)风险厌恶效用函数:均值-方差准则投资组合A优于投资组合B,如果E(r A)≥E(r B),而且σA≤σB。

至少有一项不相等时,投资组合A优于B。

图6-1 投资组合P的风险和收益(5)风险厌恶效用函数:(效用)无差异曲线图6-2 无差异曲线二、风险资产与无风险资产投资组合的资本配置(1)资产组合:收益和风险①收益:资产组合的期望收益就是其组成资产期望收益率的加权平均值。

1()()n P i i i E r w E r ==∑②风险:资产组合风险的一种测度就是其收益率的标准差。

211cov(,)=n n n n pi j i j i j ij i j i j i i j i w w r r w w σρσσ=====∑∑∑∑(2)无风险资产:σ=0一般认为短期国库券可以作为无风险资产。

第6章风险厌恶与风险资产配置一、习题1.风险厌恶程度高的投资者会偏好哪种投资组合?a.更高风险溢价b.风险更高c.夏普比率更低d.夏普比率更高e.以上各项均不是答:e。

2.以下哪几个表述是正确的?a.风险组合的配置减少,夏普比率会降低b.借入利率越高,有杠杆时夏普比率越低c.无风险利率固定时,如果风险组合的期望收益率和标准差都翻倍,夏普比率也会翻倍d.风险组合风险溢价不变,无风险利率越高,夏普比率越高答:b项正确。

较高的借入利率是对借款人违约风险的补偿。

在没有额外的违约成本的完美市场中,这个增量值将与借款人违约选择权的价值相等。

然而,在现实中违约是有成本的,因此这部分的增量值会使夏普比率降低。

c项是不正确的,因为一个固定的无风险利率的预期回报增加一倍,风险溢价和夏普比率将增加一倍以上。

3.如果投资者预测股票市场波动性增大,股票期望收益如何变化?参考教材式(6-7)。

答:假设风险容忍度不变,即有一个不变的风险厌恶系数(A),则观察到的更大的波动会增加风险投资组合的最优投资方程(教材式6-7)的分母。

因此,投资于风险投资组合的比例将会下降。

4.考虑一个风险组合,年末现金流为70000美元或200000美元,两者概率相等。

短期国债利率为6%。

a.如果追求风险溢价为8%,你愿意投资多少钱?b.期望收益率是多少?c.追求风险溢价为12%呢?d.比较a和c的答案,关于投资所要求的风险溢价与售价之间的关系,投资者有什么结论?答:a.预期现金流入为(0.5×70000)+(0.5×200000)=135000(美元)。

风险溢价为8%,无风险利率为6%,则必要回报率为14%。

因此资产组合的现值为:135000/1.14=118421(美元)。

b.如果资产组合以118421美元买入,给定预期的收入为135000美元,则期望收益率E(r)满足:118421×[1+E(r)]=135000(美元)。

第六章风险与风险厌恶1.考虑一风险资产组合,年末来自该资产组合的现金流可能为70000美元或200000美元,概率相等,均为0.5;可供选择的无风险国库券投资年利率为6%。

a.如果投资者要求8%的风险溢价,则投资者愿意支付多少钱购买该资产组合?b.假定现在投资者可以购买(a)中的资产组合数量,该投资的期望收益率为多少?c.假定现在投资者要求12%的风险溢价,则投资者愿意支付的价格是多少?d.比较(a)和(b)的答案,关于投资所要求的风险溢价与售价之间的关系,投资者有什么结论?a. 预期现金流为0 . 5×70 000+0.5×200 000=135 000美元。

风险溢价为8%,无风险利6%,要求的回报率为1 4%。

因此,资产组合的现值为:135 000/1.14=118 421美元b. 如果资产组合以118 421美元买入,给定预期的收入为135 000美元,而预期的收益率E(r)推导如下:118 421美元×[ 1 +E(r)]=135 000美元因此E(r) = 1 4%。

资产组合的价格被设定为等于按要求的回报率折算的预期收益。

c. 如果国库券的风险溢价现值为1 2%,要求的回报率为6%+ 1 2%= 1 8%。

该资产组合的现值就为135 000美元/ 1 . 1 8 = 114 407美元。

d. 对于一给定的现金流,要求有更高的风险溢价的资产组合必须以更低的价格售出。

预期价值的多余折扣相当于风险的罚金。

2.糖生产的正常年份异常年份股市的牛市股市的熊市糖的生产危机概率0.5 0.3 0.2收益率(%)best candy 25 10 -25 sugarcane 7 -5 20国库券 5 5 5A.它与best candy 股票的相关性怎样?B.目前sugarkane 公司股票是有用的套期保值资产吗?C.计算两种情形下的资产组合的收益率及其标准差。

然后用规则5。

评估σpD.两种计算标准差的方法是一致的吗?。