2011股指期货交割日历(改)

- 格式:xls

- 大小:36.00 KB

- 文档页数:3

中国金融期货交易所关于提示国债期货交割相关事项的通知文章属性•【制定机关】中国金融期货交易所•【公布日期】2024.11.15•【文号】中金所发〔2024〕64号•【施行日期】2024.11.15•【效力等级】行业规定•【时效性】现行有效•【主题分类】期货正文关于提示国债期货交割相关事项的通知中金所发〔2024〕64号各会员单位:现就2024年12月份5年期国债期货、10年期国债期货、2年期国债期货、30年期国债期货交割相关事项提示如下:一、5年期国债期货、10年期国债期货、2年期国债期货、30年期国债期货合约最后交易日为合约到期月份的第二个星期五,最后交易日为国家法定节假日或者因异常情况等原因未交易的,以下一交易日为最后交易日。

TF2412、T2412、TS2412、TL2412合约的最后交易日为2024年12月13日。

二、国债期货实行持仓限额制度,自交割月份之前的一个交易日起,客户TF2412、T2412、TS2412、TL2412合约持仓限额分别为600手、1200手、600手、600手;非期货公司会员TF2412、T2412、TS2412、TL2412合约持仓限额分别为1200手、2400手、1200手、1200手。

超出持仓限额标准的,交易所按照《中国金融期货交易所风险控制管理办法》的相关规定,对超仓头寸予以强行平仓。

三、参与交割的非期货公司会员应当事先向交易所申报国债托管账户。

参与交割的客户应当事先通过会员向交易所申报国债托管账户。

会员、客户应当确保所申报的国债托管账户真实、有效。

非期货公司会员、客户按照交易编码申报国债托管账户,申报中央结算开立的国债托管账户的,只能申报一个国债托管账户;申报中国结算开立的国债托管账户的,应当同时申报在中国结算上海分公司和中国结算深圳分公司开立的国债托管账户,且只能分别申报一个国债托管账户。

四、自交割月份之前的二个交易日起至最后交易日之前一个交易日,每日收市后,同一交易编码的交割月份合约双向持仓对冲平仓,平仓价格为该合约前一交易日的结算价。

期货投资分析:金融期货分析考试答案(三)1、多选人民币远期利率协议的作用包括()。

A.有利于企业进行套期保值B.帮助银行进行利率风险管理C.有利于发现利率市场价格D.帮助银行进行汇率风险管理正确答案:A, (江南博哥)B, C2、单选沪深300股指期货交割结算价为最后交易日沪深300指数()。

A.最后两小时的算术平均价B.最后一小时成交价格按成交量的加权平均价C.最后一小时的算术平均价D.最后两小时成交价格按成交量的加权平均价正确答案:A3、多选按照惯例,在国际外汇市场上采用间接标价法的货币有()。

A.日元B.欧元C.加元D.英镑正确答案:B, D4、单选某债券组合价值为1亿元,久期为5。

若投资经理买入国债期货合约20手,价值1950万元,国债期货久期6.5,则该组合的久期变为()。

A.6.3B.6.2375C.6.2675D.6.185正确答案:C5、多选外汇期货套利的形式主要有()。

A.跨市场套利B.跨币种套利C.跨期套利D.交叉套利正确答案:A, B, C, D6、单选关于市价指令的描述正确的是()。

A.市价指令只能和限价指令撮合成交B.集合竞价接受市价指令C.市价指令相互之间可以撮合成交D.市价指令的未成交部分继续有效正确答案:A7、单选世界上第一个出现的金融期货是()。

A.股指期货B.外汇期货C.股票期货D.利率期货正确答案:B8、判断题在其他因素不变的情况下,如果预期通货膨胀上升,则国债期货价格下跌。

正确答案:对9、单选投资者做空中金所5年期国债期货合约20手,开仓价格为97.702,若期货结算价格下跌至97.638,其持仓盈亏为()元(不计交易成本)。

A.1280B.12800C.-1280D.-12800正确答案:B10、单选银行间市场交易最活跃的利率衍生产品是()。

A.国债B.利率互换C.债券远期D.远期利率协议正确答案:A11、多选构成附息国债的基本要素有()。

A.票面价值B.到期期限C.票面利率D.净价正确答案:A, B, C12、单选期权的日历价差组合(CalendarSpread),是利用()之间权利金关系变化构造的。

2008年节假日放假和休市安排一、元旦: 2007年12月30日(星期日)至2008年1月1日(星期二)休市,1月2日(星期三)起照常开市。

12月29日(星期六)为周末休市。

二、春节: 2008年2月6日(星期三)至2月12日(星期二)休市,2月13日(星期三)起照常开市。

2月2日(星期六)、2月3日(星期日)为周末休市。

三、清明节:2008年4月4日(星期五)至4月6日(星期日)休市,4月7日(星期一)起照常开市。

四、“五一”国际劳动节:2008年5月1日(星期四)至5月3日(星期六)休市,5月5日(星期一)起照常开市。

5月4日(星期日)为周末休市。

五、端午节:2008年6月7日(星期六)至6月9日(星期一)休市,6月10日(星期二)起照常开市。

六、中秋节:2008年9月13日(星期六)至9月15日(星期一)休市,9月16日(星期二)起照常开市。

七、国庆节:2008年9月29日(星期一)至10月5日(星期日)休市,10月6日(星期一)起照常开市。

9月27日(星期六)、9月28日(星期日)为周末休市。

2007年节假日放假和休市安排一、元旦:2007年1月1日-3日休市3天,1月4日起照常开市。

二、春节:2007年2月17日-25日休市5天(公休日除外),2月26日起照常开市。

三、“五一”:2007年5月1日-7日休市5天(公休日除外),5月8日起照常开市。

四、“十一”:2007年10月1日-7日休市5天(公休日除外),10月8日起照常开市。

2006年节假日放假和休市安排:一、元旦:2006年1月1日-1月 3日休市2天(双休日除外);1月4日(星期三)起照常开市。

二、春节:2006年1月28日-2月 5日休市5天(双休日除外);2月6日(星期一)起照常开市。

三、“五一”:2006年5月1日-5月7日休市5天(双休日除外);5月8日(星期一)起照常开市。

四、“十一”:2006年10月1日-10月 8日休市5天(双休日除外);10月9日(星期一)起照常开市。

郑州商品交易所交割细则(2011年修订)文章属性•【制定机关】•【公布日期】2011.10.17•【字号】•【施行日期】2011.10.28•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】期货正文郑州商品交易所交割细则(郑州商品交易所第五届理事会:2009年3月28日审议通过自2009年4月20日施行2011年10月17日修订自2011年10月28日起施行)第一章总则第一条为保证郑州商品交易所(以下简称交易所)期货交割业务的正常进行,规范期货交割行为,根据《郑州商品交易所交易规则》,制定本细则。

交易所交割业务按本细则进行,交易所、会员、客户、指定商品交割仓库(以下简称仓库)、指定商品交割厂库(以下简称厂库)及指定质检机构必须遵守本细则。

第二条期货交割指期货合约到期时,按照交易所的规则和程序,交易双方通过该期货合约标的物所有权的转移,了结到期未平仓合约的过程。

期货交割实行三日交割法。

第三条客户的期货交割须由会员办理,并以会员名义在交易所进行,交割结果由客户承担。

第四条不能交付或者接收增值税专用发票的客户不得交割;持仓量为非交割单位整数倍的相应持仓不得交割;不具备甲醇生产、储存、使用、经营或运输资质的客户不得参与甲醇交割。

进入交割月前,不得交割的客户应当将交割月份的相应持仓予以平仓。

自进入交割月第一个交易日起,自然人客户不得开新仓,交易所有权对自然人客户的交割月份持仓予以强行平仓。

不得交割的持仓被配对的,交易所对其处以合约价值(按配对日交割结算价计算)10%的违约金,违约金支付给对方,终止交割;买卖双方均属上述情况的,交易所按本条规定比例核算的金额对双方进行处罚,终止交割。

第二章期货交割标准第一节小麦第五条小麦包括硬白小麦(以下简称硬麦)和优质强筋小麦(以下简称强麦)第六条交割单位:10吨。

第七条硬麦交割适用国家标准。

基准交割品:符合GB 1351-2008《小麦》的三等硬白小麦。

交割硬麦入库时的降落数值应在260-420S之间。

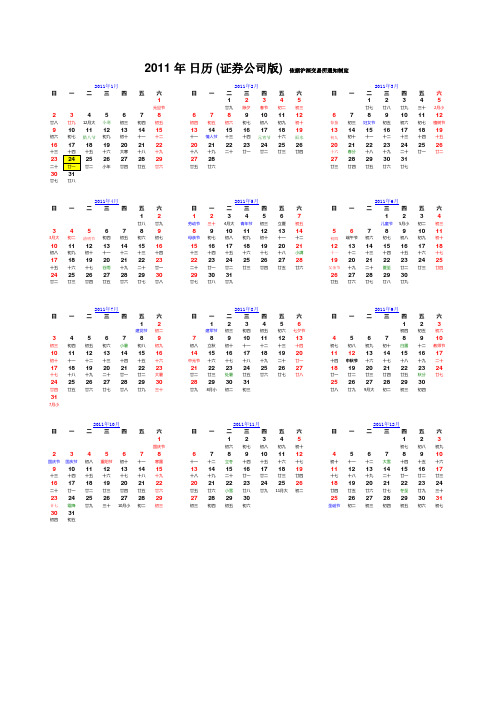

2011 年日历 (证券公司版) 依据沪深交易所通知制定2011年1月2011年2月2011年3月日一二三四五六日一二三四五六日一二三四112345123元旦节廿九除夕春节初二初三廿七廿八廿九23456786789101112678910廿八廿九12月大小寒初三初四初五初四初五初六初七初八初九初十惊蛰初三妇女节初五初六9101112131415131415161718191314151617初六初七腊八节初九初十十一十二十一情人节十三十四元宵节十六雨水初九初十十一十二十三16171819202122202122232425262021222324十三十五十六大寒十八十九十八十九二十廿一廿二廿三廿四十六春分十八十九二十2324252627282927282728293031二十廿一廿二小年廿四廿五廿六廿五廿六廿三廿四廿五廿六廿七30廿七廿八2011年4月2011年5月2011年6月日一二三四五六日一二三四五六日一二三四12123456712廿八廿九劳动节三十4月大青年节初三立夏初五儿童节5月小345678989101112131456789 3月大初二清明节初四初五初六初七母亲节初七初八初九初十十一十二初四端午节初六初七初八10111213141516151617181920211213141516初八初九初十十一十二十三十四十三十四十五十六十七十八小满十一十二十三十四十五17181920212223222324252627281920212223十五十六十七谷雨十九二十廿一二十廿一廿二廿三廿四廿五廿六父亲节十九二十夏至廿二242526272829302930312627282930廿二廿三廿四廿五廿六廿七廿八廿七廿八廿九廿五廿六廿七廿八廿九2011年7月2011年8月2011年9月日一二三四五六日一二三四五六日一二三四121234561建党节初二建军节初三初四初五初六七夕节初四34567897891011121345678初三初四初五初六小暑初八初九初八立秋初十十一十二十三十四初七初八初九初十白露10111213141516141516171819201112131415初十十一十二十三十四十五十六中元节十六十七十八十九二十廿一十四中秋节十六十七十八17181920212223212223242526271819202122十七十八十九二十廿一廿二大暑廿二廿三处暑廿五廿六廿七廿八廿一廿二廿三廿四廿五24252627282930282930312526272829廿四廿五廿六廿七廿八廿九三十廿九8月小初二初三廿八廿九9月大初二初三317月小2011年10月2011年11月2011年12月日一二三四五六日一二三四五六日一二三四1123451国庆节初六初七初八初九初十初七2345678678910111245678国庆节国庆节初八重阳节初十十一寒露十一十二立冬十四十五十六十七初十十一十二大雪十四9101112131415131415161718191112131415十三十四十五十六十七十八十九十八十九二十廿一廿二廿三廿四十七十八十九二十廿一16171819202122202122232425261819202122二十廿一廿二廿三廿四廿五廿六廿五廿六小雪廿八廿九11月大初二廿四廿五廿六廿七冬至23242526272829272829302526272829廿七霜降廿九三十10月小初二初三初三初四初五初六圣诞节初二初三初四初五3031初四初五五六45三十2月小1112初七植树节1819十四十五2526廿一廿二五六34初二初三1011初九初十1718十六十七2425廿三廿四五六23初五初六910十二教师节1617十九二十2324秋分廿七30初四五六23初八初九910十五十六1617廿二廿三2324廿九三十3031初六初七。

新加坡富时A指数期货交割日HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】新加坡富时A50指数期货交割日新华富时A50指数期货,每次到交割日国内的大盘都暴跌.新交所设计的交易时间可谓独具匠心,除了白天同步交易之外,还推出15∶40-19∶00的晚盘交易。

这段时间正是国内披露有关重要新闻及相关信息的时候,新加坡的价格可以随即作出调整,而国内投资者由于已经停止交易,只能望洋兴叹。

更重要的是,由于新加坡的收盘价格已经包含了最新消息,实际上已经替我国明天的股市定下了基调。

A50简介:新华富时A50指数是新华富时指数有限公司编制的由中国A 股市场市值最大的50家龙头股构成的股票指数,在新加坡交易所上市交易,是国际投资机构唯一可以在海外直接投资以中国股票为标的的指数。

同时,在新加坡交易所交易的还有以这个指数为标的的股指期货。

新华富时A50指数期货是在一年中的3、6、9、12月以及这些月份其后的两个延展月的倒数第二个工作日为交割日期,也就是说每年的2、3、5、6、8、9、11、12月,每个月份的倒数第二个工作日是其交割日。

由于海外对冲基金还不能直接进入A股市场,而与中国股票挂钩的只有该指数期货,每到交割日前期,海外对冲基金一方面卖空这个指数,另一方面向QFII融券;交割日当天再卖出向QFII融券的这些股票,打压国内A股指数,同时在新华富时指数的卖空交易上获利。

是否会发生大跌还要看在该交割日,持仓敞口是不是很大,如果很大就说明有很多资金都在对赌这一天的指数波动,那么发生大跌的可能性就很大。

反之亦然。

简单的说,就是在临近交割月的时候,向市场抛出股票,也就是砸盘。

同时在新交所卖出A50指数期货。

这样在期货和股票现货市场都做空,虽然股市蓄意砸盘会造成自己的损失,但因为期货是杠杆交易,所以一但股票指数下跌,那么其在期货上的收益会远大于股票的损失。

举例来说,如果用相同的资金做空股市和A50,股市和A50都下跌10%,那么期做空股市的资金只损失了10%,但是做空A50那部分资金由于杠杆作用(10%左右),其收益是100%。

上海黄金交易所现货交易交割细则(2011年修订) 文章属性•【制定机关】•【公布日期】•【字号】•【施行日期】•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】商务综合规定正文上海黄金交易所现货交易交割细则目录第一章总则第二章交割规则第三章入库管理第四章出库管理第五章费用第六章二次清算第七章代理第八章质量纠纷处理第九章质押、租借业务第十章USB-KEY管理第十一章附则第一章总则第一条为规范上海黄金交易所(以下简称交易所)实物交割管理工作,维护交易当事人合法权益,确保实物交割仓储系统安全运行,根据《上海黄金交易所现货交易规则》,制订本细则。

第二条本细则适用于交易所交易合约的实物交割,交易所、会员、客户及指定仓库应当遵守本细则。

实物交割是指交易双方为履行交易合约进行的实物所有权的转移行为。

第二章交割规则第三条交易所实物交割清算实行一户一码制,会员及客户开户成功即获得各自的实物账户代码。

实物交割处理到每个会员及客户的实物账户。

第四条会员及客户的现货实盘交易、现货即期交易、现货延期交收交易的实物实行同一账户管理。

实物账户分剩余库存账户及买入货权账户,会员及客户存入指定仓库的实物记入其剩余库存账户,会员及客户买入的实物记入其买入货权账户。

实物账户中白银交割品种不分剩余库存账户及买入货权账户。

第五条交易所指定仓库负责为会员及客户办理实物出入库手续。

其中金锭实行“择库存货、择库取货”原则;金条实行“择库存货、定库取货”原则,可提取地区为上海、北京和深圳,其它指定仓库有金条库存的也可提取;铂锭实行“定库存货、定库取货”原则,存取地区为上海和深圳。

Ag99.9及Ag(T+D)交割实物存取地区为上海;Ag99.99交割实物存取地区为上海和广州。

第六条交易所交割的金锭、金条为经交易所认定的可提供标准金锭、金条企业生产的符合交易所金锭SGEB1-2002、金条SGEB2-2004质量标准的实物,及伦敦金银市场协会(LBMA)认定的合格供货商生产的标准实物。

股指期货交易规则

一、证券指数期货交易规则

1.交易宗旨:满足中国股市期货市场投资者的风险防控与投资组合优化需求,改善股市投资者的投资状况,促进股市的正常稳定发展。

2.交易对象:仅限于通过证券交易所预先开放交易的期货证券指数(包括指数期货与股指期货)。

3.交易日:期货证券指数交易规定采用股指期货交易日历规定。

4.交易账户:投资者交易时须开设有期货账户。

5.交易价格:报价交易价格依据报价时的行情报价,价格单位采用元/克,最小变动价位采用元/克。

6.交易结算:现货期结算,投资者在每笔成交时须当即支付保证金,并在交易结算日当日支付款项。

7.风险监测制度:期货市场风险监测制度的设立,对交易活动的实施、投资者的投资行为和市场声誉予以针对性的控制和监控。

8.违规处罚:对交易机构与投资者的违规行为,将依照期货交易监管法令等规定进行处罚。

二、期货证券指数交易结束对投资者的风险保护及优化投资结果

1.风险控制:投资者可通过期货指数价格异动,充分把握市场基本面变动,采取合理有效的防控策略,大大降低其所承受的投资风险;

2.双重回报机制:交易品种多样,投资者可以根据投资组合自身特点及需求调整交易组合,使资本双重回报;

3.价格及技术分析:期货指数价格可依据个股结构和历史变动进行技术分析,进行多空投资决策,使结果更优;

4.协调资金:市场价格变动明显,投资者有权采取协调资金的投资组合,把握投资结果

利多优势。

通过以上了解,期货证券指数交易还是具有较高的风险防护性,且投资者拥有优化投资组合的机会,从而获得理想的投资结果。

股指期货(IF1102)合约交割提示(交割日为:2月18日周五)沪深300股指期货合约采取现金交割方式,最后交易日即为交割日,最后交易日交易时间为上午9:15-11:30,下午13:00-15:00,交割结算价位为最后交易日标的指数最后2小时的算术平均价(计算结果保留至小数点后两位)。

IF1102合约的最后交易日为2011年2月18日,最后交易日涨跌停板为上一交易日结算价的±20%,请广大客户注意控制持仓风险。

最后交易日收市后,交易所以交割结算价为基准,划付持仓双方的盈亏,了结所有未平仓合约。

IF1101合约的市场表现回顾:IF1101合约于1月21日进行了股指期货今年的首次交割。

虽然期间股市整体起伏较大,但交割合约在当日保持平稳的走势,成交量和持仓量均维持在较低的水平。

此次合约交割结算价为2986.03点,交割价格比收盘价格2985.4点仅高0.63点,不存在任何交割套利的机会,实现了精准交割。

临近交割日时投资者开始移仓,上次次主力合约移仓较晚, IF1101最终交割数量为1018手,收盘时,其余3个合约持仓量分别达到21179手、9118手、2082手。

IF1101合约持仓量变化由于进入到交割日的持仓数量和最终交割的数量都非常有限,股指期货市场难以“兴风作浪”,并最终影响到现货市场。

即便1月24日当日股市出现了较大幅度的波动,但也与股指期货的交割没有太大的关系。

套利机会甚微期间股市整体走势偏弱,股指期货也没有太抢眼的表现,各合约较沪深300指数的升水幅度逐步减小,期现套利空间逐步消失。

当时IF1102合约的基差基本维持在30点范围之内,而至收盘其基差减小至13.54点,可见目前IF1102合约基本已处于无套利区间。

当时即将进入春季假期,对股市的谨慎程度提高,市场的活跃程度有所下降,基差难以扩大,出现良好期现套利机会的可能性很小。

此外,在股市弱势的环境下其余各合约的套利交易亦会受到限制。