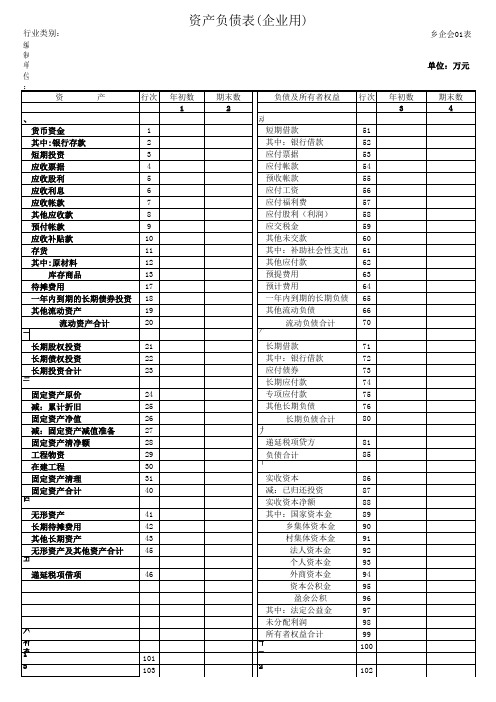

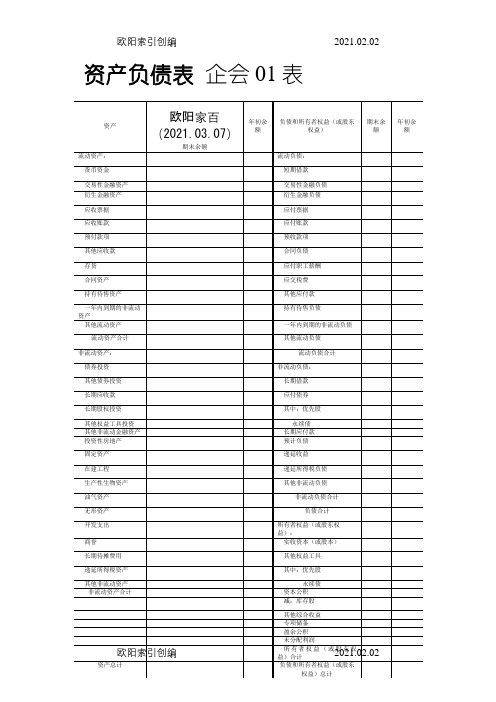

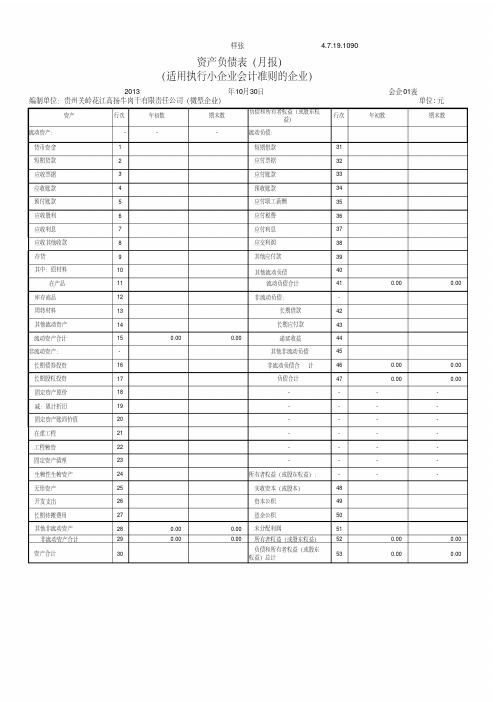

资产负债表表样

- 格式:xls

- 大小:45.00 KB

- 文档页数:4

资产负债表表格下载优质文档(优质文档,可直接使用,可编辑,欢迎下载)资产负债表注:如果本表“科目”本企业不适用的,可另附《资产负债表》。

全面的资产负债表分析法总结[导读]资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极为重要的。

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。

一、资产负债表的作用:1、资产负债表向人们揭示了企业拥有或控制的能用货币表现的经济资源,即资产的总规模及具体的分布形态。

由于不同形态的资产对企业的经营活动有不同的影响,因而对企业资产结构的分析可以对企业的资产质量作出一定的判断。

2、把流动资产(一年内可以或准备转化为现金的资产)、速动资产(流动资产中变现能力较强的货币资金、债权、短期投资等)与流动负债(一年内应清偿的债务责任)联系起来分析,可以评价企业的短期偿债能力。

这种能力对企业的短期债权人尤为重要。

3、通过对企业债务规模、债务结构及与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)作出评价。

一般而言,企业的所有者权益占负债与所有者权益的比重越大,企业清偿长期债务的能力越强,企业进一步举借债务的潜力也就越大。

4、通过对企业不同时点资产负债表的比较,可以对企业财务状况的发展趋势作出判断.可以肯定地说,企业某一特定日期(时点)的资产负债表对信息使用者的作用极其有限。

资产负债表日期:2023-06-05公司名称:编制日期:编制人:注:此为标准模板范本,具体情况需根据公司实际情况进行调整。

资产:流动资产货币资金:即现金及银行存款。

交易性金融资产:包括交易所买卖的证券、债券、基金等。

应收票据:企业应收的以票据形式确认的账款。

应收账款:指企业因销售商品或提供劳务而尚未收到对方支付的货款或者劳务费用。

预付款项:企业在购买商品或获得劳务时向对方支付的款项。

其他应收款:企业经营活动中除上述应收账款、预付款项、应收票据以外发生的涉及收入的其他应收款。

存货:指企业购进但是尚未销售的商品、原材料、低值易耗品等。

待摊费用:指企业已经支付的但是认为无法直接计入当期成本费用中的各种间接费用。

一年内到期的非流动资产:指从资产购买之日起,一年或者一年以内可以变现或者用于清偿流动负债的非流动资产。

其他流动资产:包括拆出资金、待处理流动资产损益、母公司上下游公司往来款项等。

非流动资产可供出售金融资产:是指企业持有并以出售为目的而获取的证券、债券投资。

持有至到期投资:是指企业所持有的到期日确定且预期持有至到期日并能够计量的固定收益类投资。

长期应收款:企业超过一年的借款或者债务的应收金额。

长期股权投资:指企业所持有的长期股权投资,如子公司、联营企业和合营企业等。

投资性房地产:即企业用于投资的房地产,不包括自用房地产和开发房地产。

固定资产固定资产原价:是指企业购买固定资产时支付的全部现金及等价物。

累计折旧:即固定资产按照会计政策规定的使用寿命和残值经过分期摊销后形成的账面价值减少额的总和。

固定资产净值:即固定资产原价减去累计折旧之后的净值。

在建工程:是指企业在建设固定资产的期间所发生的一些交易性活动,包括工程预付款、工程施工进度负债等。

工程物资:是指企业建设过程中为了完成对固定资产建设而购买的相关物资。

固定资产清理:是指企业报废或者出售的固定资产所得到的收益。

生产性生物资产:包括农业生产用生物资产、林业生产用生物资产和水产养殖用生物资产。

资产负债表平衡表样以下是一个简化的资产负债表(Balance Sheet)样本,显示了资产、负债和所有者权益之间的平衡关系。

请注意,这只是一个通用的模板,实际的财务报表可能包含更多的细节和项目。

+-----------------------+--------------+--------------+| | 金额 | 公式 |+-----------------------+--------------+--------------+| 资产 | | || - 流动资产 | | || - 现金及现金等价物| xxx | || - 应收账款 | xxx | || - 存货 | xxx | || - 其他流动资产 | xxx | || 总流动资产 | =SUM(B2:B5) | || | | || - 非流动资产 | | || - 不动产、厂房和设备 | xxx | || - 投资 | xxx | || - 无形资产 | xxx | || - 其他非流动资产 | xxx | || 总非流动资产 | =SUM(B7:B10) | || | | | | 总资产 | =B6+B11 | | +-----------------------+--------------+--------------++-----------------------+--------------+--------------+ | | 金额 | 公式 | +-----------------------+--------------+--------------+ | 负债 | | | | - 流动负债 | | | | - 短期借款 | xxx | | | - 应付账款 | xxx | | | - 应付利息 | xxx | | | - 其他流动负债 | xxx | | | 总流动负债 | =SUM(B2:B5) | | | | | | | - 非流动负债 | | | | - 长期借款 | xxx | | | - 应付债务 | xxx | | | - 其他非流动负债 | xxx | | | 总非流动负债 | =SUM(B7:B10) | | | | | | | 总负债 | =B6+B11 | |+-----------------------+--------------+--------------++-----------------------+--------------+--------------+ | | 金额 | 公式 | +-----------------------+--------------+--------------+ | 所有者权益 | | | | - 所有者投资 | | | | - 注册资本 | xxx | | | - 资本储备 | xxx | | | - 盈余公积 | xxx | | | 总所有者投资 | =SUM(B2:B4) | | | | | | | - 利润留存 | | | | - 未分配利润 | xxx | | | 总利润留存 | =B6 | | | | | | | 总所有者权益 | =B5+B7 | | +-----------------------+--------------+--------------+在这个表格中,每个项目的金额栏位是手动填写的,而公式栏位显示了一些可能用于计算总数的Excel公式示例。

店铺资产负债表模板# 店铺资产负债表。

一、资产部分。

# (一)流动资产。

1. 现金。

这就是咱店铺收银台里实实在在的票子,还有存在银行账户里能随时取出来花的钱。

就像咱的“小金库”,随时准备应对各种开销。

比如说今天进货要付现款,或者突然有个小设备坏了要马上买新的,就靠这些现金啦。

2. 应收账款。

有些顾客买了东西没当场给钱,这部分钱就是应收账款。

就像咱把东西借给朋友了,朋友说过段时间还咱钱一样。

比如说有个老顾客拿了一批货,说月底结账,那这笔钱在月底之前就是应收账款。

不过这也有点风险,要是那顾客耍赖或者出了啥状况,这钱可能就不好收回来喽。

3. 存货。

这就是咱店铺里摆着的那些还没卖出去的商品。

从货架上的小零食到仓库里囤着的整箱货物,都是存货。

存货太多也不好,占地方还压资金;存货太少呢,顾客来了买不到东西也不行。

就像厨师做饭,食材准备得太多会坏掉,太少又不够客人吃的。

# (二)非流动资产。

1. 固定资产。

这是咱店铺里那些大件儿,不容易挪动的东西。

像店里的货架、收银机、空调啥的。

这些东西能用好长时间呢,就像咱的“老伙计”,虽然买的时候花了不少钱,但是能一直给咱店铺帮忙。

不过随着时间推移,它们也会慢慢变旧、贬值,就像人会变老一样。

2. 无形资产。

这个可能有点抽象。

比如说咱店铺的招牌,如果咱的招牌很有名气,大家一看到就想来买东西,那这个招牌就有价值,这就是无形资产。

还有可能咱有一些独特的经营模式或者和供应商的良好关系,这些虽然看不见摸不着,但也能给咱店铺带来好处,也算是无形资产呢。

二、负债部分。

# (一)流动负债。

1. 应付账款。

咱从供应商那里拿了货,还没给人家钱,这就是应付账款。

就像咱在饭馆吃完饭,还没结账一样。

供应商给了咱货物,信任咱会在一定时间内付钱。

不过咱也得按时给人家,不然下次人家可能就不乐意给咱供货了,咱可不能做那种赖账的人。

2. 短期借款。

如果咱店铺资金周转不开,找银行或者朋友借了一笔短期内(比如说一年以内)要还的钱,这就是短期借款。