我国外汇储备规模影响因素的实证分析

- 格式:pdf

- 大小:234.83 KB

- 文档页数:3

我国外汇储备规模影响因素的实证分析薛峰(南京大学商学院,南京210093)摘要:我国外汇储备规模近年持续扩大.已成为理论界和实务界关注的焦点。

文章首先介绍了研究我国外汇储备规模的背景和意义,然后分析影响我国外汇储备规模的可能因素,以过去20年的相关数据为基础,进行基于回归分析的实证研究。

关键词:外汇储备规模;进口额;国家外债余额;汇率中图分类号:C812文献标识码:A文章编号:1002卅87(2008)15-0109-03随着我国外汇储备规模的持续扩大,关于外汇储备的一系列相关问题逐渐引发了国内理论界的探讨。

其中,对我国外汇储备总量是否适度的探讨最为激烈。

然而,我国正处在经济的高速发展和金融的改革时期,现实经济的复杂性很难用理论来判断究竟我国外汇储备是否过量。

不同的外汇储备适度性测量方法和评价标准会导致不同甚至完全相反的结论。

不管我国外汇储备规模适度与否.我们都有必要研究影响我国外汇储备规模的因素。

本文据此对影响我国外汇储备规模的因素进行了实证分析并提出了管理我国外汇储备的合理建议。

1横型建立1.1主要影响因素的选择一国外汇储备规模通常由外汇储备的需求与供给两方面决定。

需求通过供给来实现。

供给又制约着需求。

本文在前人研究的基础上.综合运用西方有关外汇储备规模理论,结合我国经济的实际情况.认为影响我国外汇储备规模的主要因素有6个【‘】:(1)进口额:外汇储备具有平衡国际收支逆差,维持对外支付的功能.所以一国外汇储备的需求受到贸易进口额的影响。

(2)进出口贸易差额:一国国际经济活动中最活跃的部分就是进出口。

如果出口贸易额大于进口贸易额,那么其顺差就成为一国积累外汇储备的主要来源。

(3)实际利用外资额:外国直接投资主要以产权形式体现,这种投资方式与举借外债相比。

引进外国直接投资不存在还本付息的压力。

但外商投资却是要赚取利润的,必须考虑到外商直接投资利润的汇出对外汀:储备的需求的影响。

(4)国际收支经常项目:这是影响外汇储备的一个直接具体的因素。

国际收支经常项目对外汇储备的影响表现为国际收支经常项目顺差会引起外汇储备的增加.逆差则会引起外汇储备的减少。

(5)国家外债:外债的直接流入导致外汇储备的增加,但外债的还本付息又将导致储备规模的减少。

发展中国家利用外资加速自身经济发展的重要手段之一就是对外举债。

一国外债规模越大,短期外债越多,还本付息的压力就越大,该国对外汇储备的需求就越大[21。

(6)汇率:一国汇率的变化会引起对外贸易的波动,进而造成国际收支的失衡。

如果一国货币当局实行强势的干预政策.随时准备维护本国货币汇率和外汇市场的稳定,那么就需要较多外汇储备的需求。

反之。

对外汇储备的需求就会较少。

1.2模型建立和数据选择本文选取上述6个主要因素为变量,将外汇储备规模记为FR.进口额记为IP,进出1:3贸易的差额记为lOP;BD代表实际利用外资额,CA代表国际收支经常账户差额,DEB代表国家外债余额,汇率则用A表示。

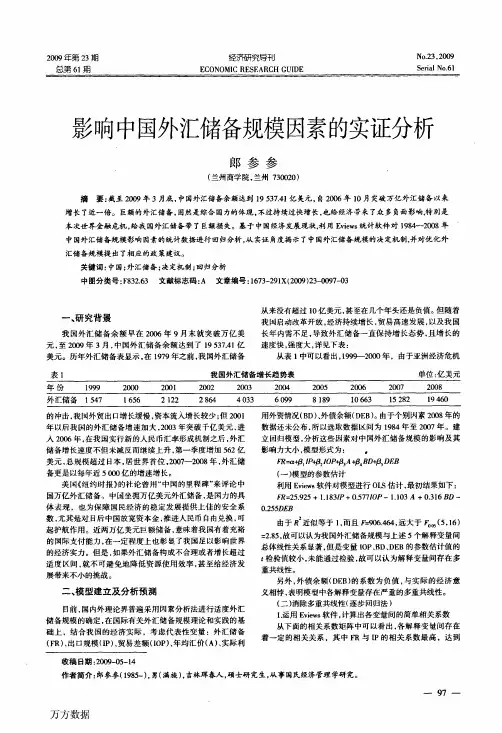

建立如下多元回归方程的计量模型:年份FRIPIOPBDCADEBA198729.23432.2-37.884.523302372.21198833.72552.7-77.5102.26-38.03400372.21198955.5591.4—66100.59—43.17413376.511990110.93533.587.4102.89119.97525.5478.321991217.12637.981.2115.54132.7605.6532.331992194.43805.943.5192.0264.ol693.2551.46199321l:991039.6一122.2389.2一119.03835.7576.21994516.21156.253.9432.1376.58928.1861.871995735.971320.8167481.3316.181065.9835.119961050.291388.3122.2548.04316.431162.8831.4219971398.91423.7404.2644.08297.171309.6828.9819981449.591402.4434.7585.57293.231460.4827.9l19991546.751657292.3526.59211.141518.3827.83舢1655.742250.9241.1593.56205.191457.38”.8420012121.652435.5225.5496.72174.051701.1827.720022864.072951.7304.3550.1l354.221713.6827.720034032.514127.6254.7561-4458.751936.34827.720046099.325612.3320.9640.72686.592285.96827.68嬲8188.726599.51020638.051608.182810,45819.17200610663.447917.91775.4640.722498.663229.88797.35注:①数据来源于-(2006中国统计年簦》、Wind咨讯金融数据库,中国外汇管理局。

②A采用年均汇率表示当年汇率情况。

统计与决策2008年第15期(总第267期)109万方数据FR=p0+pIIP+p210P+B3BD+134CA+13sDEB+136A+e其中,艮、p。

、p:、13,、p。

、艮、艮是待估参数,8是扰动项,表示除上述因素之外其他所有对外汇储备产生影响的因素,如热钱流入、居民用汇需求、经济增长预期、人民币升值预期等。

以1987年至2006年为样本区间f,J,以表l数据为样本.利用计量软件Eviews一5.0进行实证分析。

2回归分析2.1多重共线性检验对于采用时间序列数据作样本、以简单线性形式建立的计量经济学模型,往往存在多重共线性。

用简单相关系数矩阵法初步判断是否存在多重共线性。

列出解释变量的简单相关系数矩阵。

如表2所示:裹2简单相关系数矩阵IPlOPBDCADEBAIPlO.860.65O.9l0.950.5lIOPO.86l0.580.970.870.45BDO.65O.58lO.5l0.82O.93CA0.9l0.97O.5ll0.860.37DEB0.950.87O.820.8710.7A0.510.45O.930.370.71一般认为,两个变量之间的相关系数大于0.8时,二者之间存在线性关系。

从上面距阵中看出,各解释变量间存在着相关性。

所以,原模型经检验被认为具有多重共线性。

进一步地。

我们用变量显著性与方程显著性进行综合判断。

对模型FR=130+13lIP+13JOP+p3BD+134CA+B5DEB+p4+8进行0LS估计,结果如表3所示:裹3模型OLS估计结果变量系数标准方差值T统计量概率P值C一214.73198,97一1.08O.3∞l球0.960.128.060IOPO.55O.531.050.3124BD0.22O.55O.390.6999CAO.82O.431.9l0,079DEBO_3lO.360.840.4159A—1.040.55一1.880.0827拟合优度R20.999因变鼍均值2158.80凋整拟合优度0.998因变量标准羞2946.66【nj归标准差137.25AIC信息准则值12.95残差平方和244872.5SC信息准则值13.30对数似然值一122.5lF值1457.54德宾一沃森统计量1.9F统计量对应的概率P值O.00FR一214.73+o.96*IP+o.55"IOP+o.22*BD+o.82"CA+o.3I*DEB-i.04*A根据结果可以看出,拟合优度R2:o.999很高,而F=1457.54,如果给定显著性水平为5%,查表得到临界值‰(6,13)=2.92,F值显著大于临界值,故拒绝系数为0的原假设,可认为此方程代表性显著。

上述解释变量间能够较好地解释我国外汇储备的变动。

但由于解释变量lOP、BD、DEB的参数估计值t检验值较llO统计与决策200¥年第15期(总第267期)小,查表得显著性水平为10%的临界值to舾(13)=1.77,未能通过检验。

故解释变量间存在多重共线性。

2.2消除多重共线性用逐步回归法发现产生共线性的解释变量,将其剔除,从而减少共线性的影响。

将FR对IP、IOP、BD、CA、DE、A单独回归,计算各个Rz.以Rz最大者作为逐步回归的基础:f1)FR=一868.32+1.35"IPR2=0.98F=1070.45f2)FR=451.12+6.18*IOPRⅫ.83F=84.94f3)FR=一1413.07+8.48*BDR毡0.39F=I1.38(4)FR=512.54“.50*CAR2=0.91F=182.05f51FR=一2410.39+3.47*DEBR2=0.89F=153.06(6)FR=一3045.56+7.42"AR_z=O.22F---4.99可见,式(1)的R2最大,达到0.98,所以应选式(1)为初始的回归模型。

逐个将其他解释变量加入到模型。

做回归。

用F检验,检验新加入的解释变量的显著性.如果F不显著,则为多余变量剔除。

如果F检验改善显著,则进行t检验,保留通过t检验的解释变量。

如果t检验不显著.表明出现多重共线性。

在共线性程度最高的两个变量中.舍弃对FR影响较小、经济意义相对较次的一个。

保留另外一个。

最终,我们得到最优的模型:FR=-37.24+o.94"IP+I.47*DEB-2.65"A即当年进口额、国家外债余额、年均汇价直接影响国家外汇储备的大小。

影响系数分别为0.94、1.47、一2.65。

2.3最终模型检验对最优模型FR=一37.24+0.94*IP+1.47*DEB一2.65.A进行估计,结果如表4所示:表4模型OLS估计结果变量系数标准方差值T统计量概率P值C-37,24346.6-o.110.9158IP0.940.195.0l0.000lDEB1.47O.612.4O.0292A一2.650.92-2.880.Oll拟合优度R20.989冈变最均值2158.8调整拟合优度0.987凶变量标准差2946.66回归标准差335.16AIC信息准则值14.64残差平方和1797333SC信息准则值14.84对数似然值一142.44F值484.2德宾一沃森统计量1.02F统计量对应的概率P值0各解释变量的概率P值基本接近0,因此可以认为对应的系数显著不为O。

拟合优度R2为0.989,调整拟合优度为0.987.说明回归方程镶体拟合较完美,FR能很好地被IP、DEB、Ai个解释变量所解释。