《财务管理》教学日历模板

- 格式:doc

- 大小:79.50 KB

- 文档页数:2

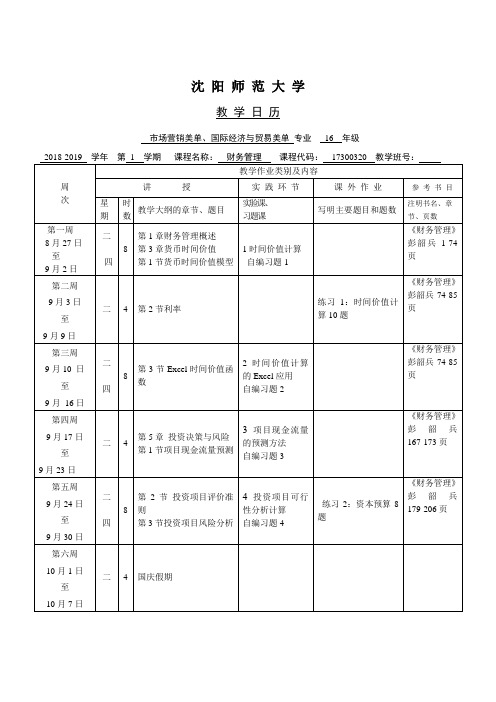

2020~2021学年第1学期课程名称:财务管理班级:任课教师:二级学院教学系主任(部教研室主任):二级学院(部)分管副院长(副主任):教学日历教学日历“财务管理”课程教学大纲一、课程教学大纲基本信息二、课程性质、任务与目的及基本要求(一)课程性质《财务管理》是财务管理专业学生一门重要专业必修课程。

本课程是在经济学理论的基础上,利用会计信息和数学工具,运用财务决策、计划和控制等财务管理的方法,按照管理学的一般原则进行研究的科学。

在学习本课程之前,学生需要具备《基础会计》等相关知识。

(二)任务与目的通过学习本课程,要求学生掌握现代企业财务管理的基本理论和分析方法,并能够用财务管理的基本理论和方法分析解决企业财务管理中的投资决策、筹资决策、股利理论分配等问题。

(三)基本要求1. 熟悉财务管理的内容、理解财务管理环境和财务管理目标;2. 掌握财务管理的资金时间价值原理、风险衡量原理;3. 掌握公司筹资、投资、资金营运和收益分配的决策。

三、教学内容及要求第一章财务管理总论【目的要求】1.了解财务管理的基本概念、财务管理环节、财务管理的环境;2.掌握财务管理的目标。

【主要内容】1.财务管理基本概念;2.财务管理目标;3.财务管理的环境;4.财务管理环节。

重点:财务管理目标。

难点:财务管理目标。

第二章财务管理的价值观念【目的要求】1.了解资金时间价值与风险价值的概念;2.掌握资金时间价值和风险衡量的计算方法。

【主要内容】1.资金时间价值;2.风险价值。

重点:复利终值、复利现值、年金终值、年金现值的计算;风险衡量的计算。

难点:年金终值、年金现值的计算。

第三章资金筹集【目的要求】1.了解筹资的分类和基本原则;2.掌握资金需要量的预测方法及各种筹资方式的优缺点。

【主要内容】1.企业筹资概述;2.权益资金的筹集;3.债务资金的筹集。

重点:股票、债券发行价格的计算;放弃现金折扣成本的计算方法。

难点:放弃现金折扣成本的计算方法。

《财务管理》课程教学进度安排表《财务管理》课程说明一、课程的性质与任务《财务管理》是一个极富哲理的新型学科,也是一个颇有难度的领域。

本课程是经济类会计专业的专业课、财务管理专业的专业基础课、经济类其他专业的一门核心课程,对于培养面向21世纪人才起着重要的作用。

在企业管理体系中,财务管理可以被看作是基石,良好的财务管理,对企业发挥着重要影响。

本课程主要探讨工商企业在资金运行中,怎样按照客观经济规律,遵循国家的法律法规,合法筹集资金,有效使用资金,合理分配收益(资金)并处理好与各方面的经济关系。

即研究工商企业如何根据财经法规、经济规律,组织调节财务活动,处理财务关系。

本课程教学学时总计48学时,周学时3学时,其中理论学时42,实践学时12学时(共计4个实验)。

二、课程能力培养目标1.掌握财务管理活动的基础理论,对财务管理中三大财务活动的基本理念形成思想体系。

2.培养对财务经济现象的分析能力,能进行相关的合理分析、解释、判断。

3.培养用熟悉模型进行计算分析的能力,理论联系实际,为决策打好基础。

三、教材与参考书本课程采用的教材为;《财务管理》(第三版)主编:谢达理等,大连理工大学出版社参考书有:《财务管理学》上官敬芝主编高等教育出版社2012年《财务管理学习题与案例》上官敬芝主编高等教育出版社2012年《财务管理学》刘锦辉、任海峙主编上海财经大学出版社2012年四、教学内容第一章财务管理概述1.1 财务管理基本理论1.1.1 财务管理的含义企业财务:是指企业生产经营过程中的资金运动及其所体现的财务关系。

企业财务管理:是组织企业财务活动,处理财务关系的一项经济管理工作资金:企业生产经营过程中商品价值的货币表现,其实质是再生产过程中运动着的价值。

资金运动:是指企业实物商品运动和金融商品运动过程中的价值运动。

1.实物商品资金运动2.金融商品资金运动1.1.2 企业财务活动财务活动是指资金的筹集、运用、耗资、收回及分配等一系列行为。

课程教学日历(201 ——201 第学期)

课程名称:

任课教师:

教师所在单位:

授课对象:

聊城大学东昌学院教务处编印

教学日历填写说明

1.教学日历是教师组织课程教学的具体计划表,应明确规定教学进程、授课内容提要、各种教学环节、方式、课外作业的安排等;

2.实验课要写明实验名称,实验学时数;独立开设的实验课教学日历中还必须写明实验内容;习题课、课堂讨论和其它环节要注明题目和学时数;

3.公共课集体备课的课程,应在教学日历备注栏注明;

4.多名教师上同一班级同一门课程,应在教学日历中标明各个教师所讲授内容;5.国庆节、五一节假期中不应安排教学内容;要在教学内容处写国庆节或五一放假。

6、学生劳动实践周不应安排教学内容;要在教学内容处写学生劳动实践周;7.教学日历中课程名称应与教学方案中对应课程名称一致;

8.教学日历一式三份,经教务员、主管教学主任签字后,任课教师留一份,另两份交教师所在系(部)和教务处备案,并由教师所在系(部)及教务处负责检查、归档;

9.教学日历必须认真填写,在每学期第一周内交开课系(部)及教务处备查。

教学日历一经制订,不应出现大的变动,但允许主讲教师在完成课程教学大纲规定的教学要求前提下,进行必要的调整,以适应不断出现的新情况。

如有变动,须经系(部)主任审查批准,并报教务处备查。

10、教学执行情况由检查人员根据检查情况填写;检查人员每学期检查次数应不低于四次;

教务员签名:主管教学系主任签名:

年月日年月日

【此文档部分内容来源于网络,如有侵权请告知删除,本文档可自行编辑和修改内容,感谢您的支持!】。

课程教学日历(201 ——201 第学期)

课程名称:

任课教师:

教师所在单位:

授课对象:

聊城大学东昌学院教务处编印

教学日历填写说明

1.教学日历是教师组织课程教学的具体计划表,应明确规定教学进程、授课内容提要、各种教学环节、方式、课外作业的安排等;

2.实验课要写明实验名称,实验学时数;独立开设的实验课教学日历中还必须写明实验内容;习题课、课堂讨论和其它环节要注明题目和学时数;

3.公共课集体备课的课程,应在教学日历备注栏注明;

4.多名教师上同一班级同一门课程,应在教学日历中标明各个教师所讲授内容;5.国庆节、五一节假期中不应安排教学内容;要在教学内容处写国庆节或五一放假。

6、学生劳动实践周不应安排教学内容;要在教学内容处写学生劳动实践周;7.教学日历中课程名称应与教学方案中对应课程名称一致;

8.教学日历一式三份,经教务员、主管教学主任签字后,任课教师留一份,另两份交教师所在系(部)和教务处备案,并由教师所在系(部)及教务处负责检查、归档;

9.教学日历必须认真填写,在每学期第一周内交开课系(部)及教务处备查。

教学日历一经制订,不应出现大的变动,但允许主讲教师在完成课程教学大纲规定的教学要求前提下,进行必要的调整,以适应不断出现的新情况。

如有变动,须经系(部)主任审查批准,并报教务处备查。

10、教学执行情况由检查人员根据检查情况填写;检查人员每学期检查次数应不低于四次;。

《财务管理》教学日历工商、营销2006,管理学院, 华中科技大学讲师 : 吴晓兰2008、3电话: 87543150 (O) 87858046(H)办公室: 管理大楼513#E-mail: wxl72@学分: 2.5 (40 学时/10周)时间:周一:1-2节(东12DJ2301)周五:9-10节(东12DJ2302)先修课程名称:财务会计、管理经济学、金融市场课程的性质和任务:财务管理课程是管理专业学生的一门重要的专业课,它是研究如何组织企业资金活动,处理企业与各方面财务关系的一门学科。

其教学目的,一是为企业的财务决策实践提供理论和分析的思想框架;二是使学员了解企业在市场经济体制中如何使企业的财务决策能够更好地适应于市场体系。

它一方面是为各门专业管理课打下业务理论基础; 另一方面又对各门专业管理课起综合作用, 说明它们如何配合才能实现企业的财务目标。

教材:《现代企业财务管理》刘娥平龚凯颂中山大学出版社评分作业 20 %考试 80 %100 %课程进度第 8周(4.13-4. 19) 第一章总论第一节财务管理的研究对象第二节企业财务的目标第五节企业财务管理的环境第9周(4. 20-4.26) 第二章财务管理的价值观念第一节资金的时间价值第二节投资的风险价值作业: P68 1、3、6、10、11第10周 (4.27-5.3) 第三章企业资金的筹集第一节所有者权益和负债第二节权益资金的筹集第三节长期负债资金的筹集作业: P107 1、2第 11周(5.4-5.10) 第四章资金成本与资金结构第一节资金成本第二节财务杠杆第12周(5.11-5.18) 第三节资金结构第五章固定资产投资第二节投资项目的现金流量作业: P157 1、2、3、6第 14周(5.25-5.31) 第三节投资项目的经济评价方法第六章证券投资第一节证券投资概述第二节股票投资作业: P211 2、3第 15周(6.1-6.7) 第三节债券投资第七章营运资金管理第一节营运资金概述作业: P250 1、3、4第 16周(6.8-6.14)第三节流动负债管理第八章利润管理第一节企业利润的形成第 17周(6. 15-6.21) 第二节企业利润的分配决策第三节股利政策作业: P338 1、2第 18周(6.22-6.28) 第九章财务报表与分析第一节财务报表第二节财务分析作业: P384 运通公司财务报表分析第 19周期末考试(闭卷)(待定)主要参考书目:[1] Arthur J. Keown , David F. Scott, John D. Martin, Jay William Petty, 朱武祥译,现代财务管理基础,北京:清华大学出版社,1997年。