存货期末计量说课稿

- 格式:ppt

- 大小:841.00 KB

- 文档页数:10

可编辑修改精选全文完整版职业学院《财务会计实务》课教学方案教师:序号:案例导入回顾财产清查重点介绍账户结构学生互动讲授分析实例分析重点讲授第六节存货清查及期末计价一、存货清查的核算存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。

存货清查的方法采用实地盘点法。

存货清查按照清查的对象和范围不同,分为全面清查和局部清查。

按清查时间分为定期清查与不定期清查。

(一)存货盘盈实存数>账存数调整账实相符借:原材料贷:待处理财产损溢批准处理后借:待处理财产损溢贷:管理费用例4-40 20××年12月31日,齐鲁公司对 A 材料进行盘点,发现盘盈A材料50千克,A材料实际单位成本42元。

经查,属于材料收发计量方面的错误。

(1)批准处理前借:原材料 2 100贷:待处理财产损溢 2 100(2)批准处理后借:待处理财产损溢 2 100贷:管理费用 2 100(二)盘亏实存数<账存数,调整账实相符借:待处理财产损溢贷:原材料存货盘亏及毁损在报经批准后计入有关账户1.入库的残料,计入原材料2.保险公司和过失人赔款,计入其他应收款3.净损失,属于一般经营损失,计入管理费用属于非常损失,计入营业外支出举例重点讲授分析讲授重点讲授账户结构,与坏账准备相比较实例讲解师生共同分析与材料成本差异比较如果期末结存存货的成本低于可变现净值,则不需作账务处理,资产负债中的存货按期末账面价值列示。

2. 可变现净值低于成本当存在下列情况之一时,表明存货发生减值,期末存货按可变现净值计价,企业应当计提存货跌价准备:(1)市价持续下跌,并且在可预见的未来无回升的希望;(2)企业使用该材料生产的产品的成本大于产品的销售价格;(3)因产品更新换代,原有库存材料或商品已不适应新产品的需要,而相关材料或商品的市场价格又低于其账面成本;(4)因所提供的商品或劳务过时或者消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;(5)其他足以证明有关存货实质上发生减值的情况。

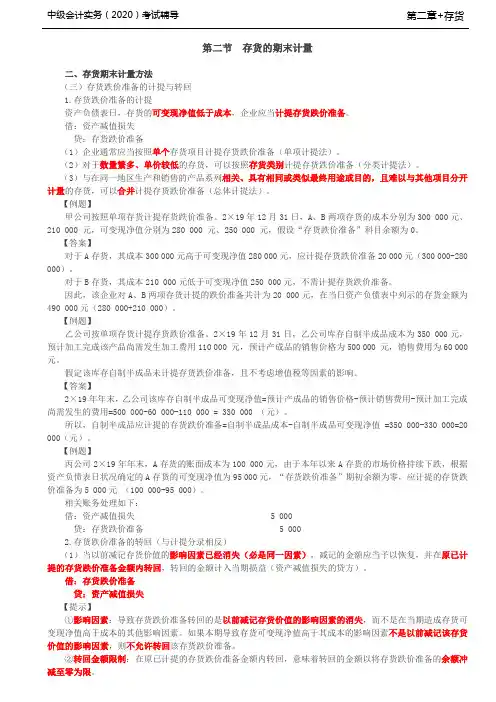

第二节存货的期末计量二、存货期末计量方法(三)存货跌价准备的计提与转回1.存货跌价准备的计提资产负债表日,存货的可变现净值低于成本,企业应当计提存货跌价准备。

借:资产减值损失贷:存货跌价准备(1)企业通常应当按照单个存货项目计提存货跌价准备(单项计提法)。

(2)对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备(分类计提法)。

(3)与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备(总体计提法)。

【例题】甲公司按照单项存货计提存货跌价准备。

2×19年12月31日,A、B两项存货的成本分别为300 000元、210 000 元,可变现净值分别为280 000 元、250 000 元,假设“存货跌价准备”科目余额为0。

【答案】对于A存货,其成本300 000元高于可变现净值280 000元,应计提存货跌价准备20 000元(300 000-280 000)。

对于B存货,其成本210 000元低于可变现净值250 000元,不需计提存货跌价准备。

因此,该企业对A、B两项存货计提的跌价准备共计为20 000元,在当日资产负债表中列示的存货金额为490 000元(280 000+210 000)。

【例题】乙公司按单项存货计提存货跌价准备。

2×19年12月31日,乙公司库存自制半成品成本为350 000元,预计加工完成该产品尚需发生加工费用110 000 元,预计产成品的销售价格为500 000 元,销售费用为60 000 元。

假定该库存自制半成品未计提存货跌价准备,且不考虑增值税等因素的影响。

【答案】2×19年年末,乙公司该库存自制半成品可变现净值=预计产成品的销售价格-预计销售费用-预计加工完成尚需发生的费用=500 000-60 000-110 000 = 330 000 (元)。

所以,自制半成品应计提的存货跌价准备=自制半成品成本-自制半成品可变现净值 =350 000-330 000=20 000(元)。

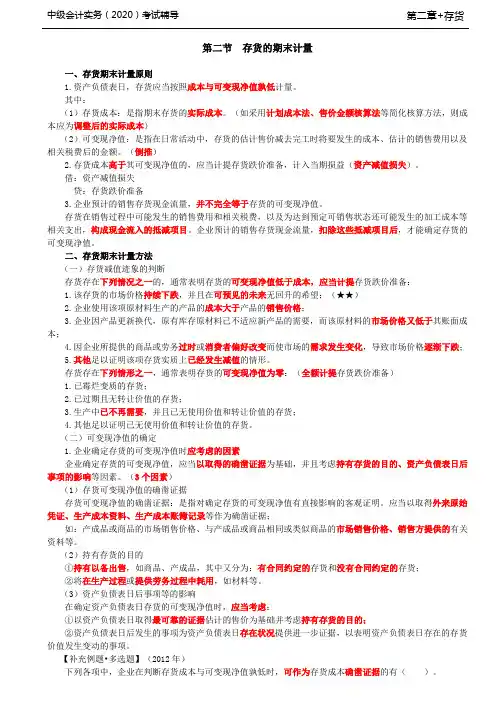

第二节存货的期末计量一、存货期末计量原则1.资产负债表日,存货应当按照成本与可变现净值孰低计量。

其中:(1)存货成本:是指期末存货的实际成本。

(如采用计划成本法、售价金额核算法等简化核算方法,则成本应为调整后的实际成本)(2)可变现净值:是指在日常活动中,存货的估计售价减去完工时将要发生的成本、估计的销售费用以及相关税费后的金额。

(倒推)2.存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益(资产减值损失)。

借:资产减值损失贷:存货跌价准备3.企业预计的销售存货现金流量,并不完全等于存货的可变现净值。

存货在销售过程中可能发生的销售费用和相关税费,以及为达到预定可销售状态还可能发生的加工成本等相关支出,构成现金流入的抵减项目。

企业预计的销售存货现金流量,扣除这些抵减项目后,才能确定存货的可变现净值。

二、存货期末计量方法(一)存货减值迹象的判断存货存在下列情况之一的,通常表明存货的可变现净值低于成本,应当计提存货跌价准备:1.该存货的市场价格持续下跌,并且在可预见的未来无回升的希望;(★★)2.企业使用该项原材料生产的产品的成本大于产品的销售价格;3.企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;4.因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;5.其他足以证明该项存货实质上已经发生减值的情形。

存货存在下列情形之一,通常表明存货的可变现净值为零:(全额计提存货跌价准备)1.已霉烂变质的存货;2.已过期且无转让价值的存货;3.生产中已不再需要,并且已无使用价值和转让价值的存货;4.其他足以证明已无使用价值和转让价值的存货。

(二)可变现净值的确定1.企业确定存货的可变现净值时应考虑的因素企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。

(3个因素)(1)存货可变现净值的确凿证据存货可变现净值的确凿证据:是指对确定存货的可变现净值有直接影响的客观证明。

2012年注册会计师《会计》基础讲义第三章存货第三节期末存货的计量一、存货期末计量原则1.原则:资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

2.可变现净值:是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额;存货成本,是指期末存货的实际成本。

可变现净值=估计售价—至完工时估计将要发生的成本—估计的销售费用及相关税费◆当存货存在减值迹象时,应当计算其可变现净值,计提存货跌价准备。

◆存货存在下列情形之一的,表明存货的可变现净值为零应全额计提存货跌价准备:已霉烂变质的存货;已过期且无转让价值的存货;生产中已不再需要,并且已无使用价值和转让价值的存货;其他足以证明已无使用价值和转让价值的存货。

二、可变现净值的计算1.产成品、商品和用于出售的材料等直接用于出售的存货●可变现净值=估计售价-估计的销售费用以及相关税费2.需要经过加工的材料存货用该材料生产的产成品的可变现净值>成本;该材料应当按照成本计量用该材料生产的产成品的可变现净值<成本;则该材料应当按可变现净值计量●材料的可变现净值=该材料所生产的产成品的估计售价-至完工时估计将要发生的成本-估计的销售费用以及相关税费材料计提减值准备的前提:用该材料生产的产成品的可变现净值低于其成本3.为执行销售合同或劳务合同而持有的存货●可变现净值应当以合同价格为基础计算●持有的同一项存货数量多于销售合同订购数量的:(1)应分别确定其可变现净值,并与其相对应的成本比较,分别确定存货跌价准备的计提或转回的金额,不得相互抵销。

(2)有合同部分——可变现净值以合同价款为基础确定;超出部分——可变现净值以一般销售价格为基础计算。

【例题1·多选题】下列项目中,计算生产产品的材料的可变现净值时,会影响其可变现净值的因素有()。

A.产品的估计售价B.材料的账面成本C.估计发生的销售费用D.至完工估计将要发生的加工成本E.材料的售价『正确答案』ACD『答案解析』材料的可变现净值=该材料所生产的产成品的估计售价-至完工时估计将要发生的成本-估计的销售费用以及相关税费【例题2·多选题】下列有关确定存货可变现净值基础的表述中,正确的有()。

第四节存货的期末计价知识目标:掌握存货期末计量的方法和存货数量的盘存方法;可变现净值的计算方法;能力目标:掌握材料存货期末计量的不同情形的处理和成本与可变现净值孰低法的账务的处理技能。

【教学重点、难点】重点:存货的期末计价方法及会计处理;难点:可变现净值的确定。

【教学用具】多媒体【教学过程】第四节存货的期末计量一、存货清查(一)作用1、保证账实相符2、保证存货安全完整(二)造成账实不符的主要原因1、自然因素:自然损耗、自然升溢、自然灾害2、人为因素:①有关人员失职:计量错误、核算错误、检验疏忽、管理不善②有关人员营私舞弊:贪污、偷盗(三)存货数量的盘存方法企业确定存货的实物数量有两种方法:一种是实地盘存制,另一种是永续盘存制。

1、实地盘存制(1)含义实地盘存制是指期末通过实物盘点来确定库存存货数量,并据以计算库存存货成本和发出(销售或耗用)存货成本的一种方法。

实地盘存制也称定期盘存制、以存计耗制或盘存计耗制。

(2)要点①期末对全部存货进行实地盘点,确定期末存货的结存数②乘以各项存货的盘存单价,计算期末存货的总金额③倒轧本期已耗用或已销售存货的成本(3)公式:期初存货+本期购入存货=本期发出存货+期末存货本期发出存货=期初存货+本期购入存货-期末存货(4)优缺点及适用范围:优点:简化存货的日常核算工作缺点:①不能随时反映收、发、存信息②以存计耗,掩盖了各种损失③不能随时结转成本,只能月末一次结转适用范围:自然消耗大,数量不稳定的鲜活商品等2、永续盘存制(1)含义永续盘存制,是指按库存存货的品种规格逐一设置明细账、逐笔登记收入和发出数量、随时记列其结存数量,计算出剩余的期末结存数量的方法。

永续盘存制又称账面盘存制、以耗计存制。

(2)要点①按品种规格设置明细账②逐笔清点并登记收发数量③随时或每日根据账面数计算并记录结存数④定期或不定期盘点,目的是核对账实,而不是取得结存数(3)公式:每日结存=前日结存+本期购入-本期发出(4)优缺点及适用范围:优点:①及时提供每种存货的收入、发出和结存数量②有利于发现余缺,简化存货的日常核算工作③有利于及时采取购销行动,降低库存缺点:明细分类核算的工作量大,耗费较多的人力和物力(四)清查结果的账务处理1、核算使用的主要科目(1)科目名称:“待处理财产损溢”(2)科目性质:资产类调整科目(3)账户结构2、账务处理程序(1)发生盘盈、毁损时,先计入“待处理财产损溢”科目同时调整有关存货科目余额,以求账实相符(2)批准后,冲销“待处理财产损溢”科目,同时反映处理结果3、账务处理原则(1)盘盈时,冲销“管理费用”(2)盘亏、毁损时,应区别处理:①如属合理损耗(定额内损耗),计入“管理费用”。

第二节存货的期末计量◇存货期末计量原则◇存货期末计量方法一、存货期末计量原则资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益(资产减值损失)。

可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

存货成本,是指期末存货的实际成本。

【提示】企业预计的销售存货现金流量,并不完全等于存货的可变现净值。

二、存货期末计量方法(一)存货减值迹象的判断(略)(二)可变现净值的确定1.企业确定存货的可变现净值时应考虑的因素企业确定存货的可变现净值,应当以取得的确凿证据为基础,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。

(1)存货可变现净值的确凿证据存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明,如产成品或商品的市场销售价格、与企业成产品或商品相同或类似商品的市场销售价格、销售方提供的有关资料和生产成本资料等。

(2)持有存货的目的直接出售的存货与需要经过进一步加工出售的存货,两者可变现净值的确定是不同的。

(3)资产负债表日后事项的影响在确定资产负债表日存货的可变现净值时,应当考虑:一是以资产负债表日取得最可靠的证据估计的售价为基础并考虑持有存货的目的;二是资产负债表日后发生的事项为资产负债表日存在状况提供进一步证据,以表明资产负债表日存在的存货价值发生变动的事项。

【例题•多选题】下列各项中,企业在判断存货成本与可变现净值孰低时,可作为存货成本确凿证据的有()。

(2012年)A.外来原始凭证B.生产成本资料C.生产预算资料D.生产成本账薄记录【答案】ABD【解析】选项C,生产成本预算资料属于预算行为,不属于实际发生的成本,不能作为存货成本确凿证据。

2.不同情况下可变现净值的确定(1)产成品、商品和用于出售的材料等直接用于出售的商品存货,没有销售合同约定的,其可变现净值为在正常生产经营过程中,该存货的一般销售价格减去估计的销售费用和相关税费等后的金额。

第三节期末存货的计量三、存货期末计量和存货跌价准备计提【例题•单选题】2X19年12月1日,甲公司与乙公司签订了一项不可撤销的销售合同,约定甲公司于2X20年1月12日以每吨2万元的价格(不含增值税税额)向乙公司销售X产品200吨。

2X19年12月31日,甲公司库存该产品300吨,单位成本为1.8万元/吨,单位市场销售价格为L 5万元/吨(不含增值税税额)。

甲公司预计销售上述库存产品每吨将发生销售费用和其他相关税费0.08万元。

假定上述产品未计提过减值,不考虑其他因素,2X19年12月31日上述300吨库存产品的账面价值为()。

A.502万元B.526万元C.540万元D.564万元【答案】A【解析】合同部分200吨库存商品的可变现净值二200X (2-0. 08) =384 (万元),其成本=1. 8X200=360 (万元),可变现净值大于成本,所以该部分库存商品未减值,期末按照成本360万元计量;无合同部分100吨库存商品的可变现净值二IOOX (L 5-0.08) =142 (万元),其成本=1. 8X 100=180 (万元),可变现净值小于成本,甲公司期末该部分商品按照可变现净值142万元计量。

所以上述300吨库存产品2义19年12月31日的账面价值=360+142=502 (万元)。

3.如果企业持有存货的数量小于销售合同订购数量,实际持有与该销售合同相关的存货应以销售合同所规定的价格作为可变现净值的计算基础。

如果该合同为亏损合同,还应同时按照《企业会计准则第13号一一或有事项》的规定确认预计负债。

【例题】2X19年9月3日,新世纪公司与希望公司签订了一份销售合同,双方约定,2X20年4月20日,新世纪公司应按每台31万元的价格(不含增值税税额)向希望公司提供Wl型机器12台。

2X 19年12月31日,新世纪公司WI型机器的账面价值(成本)总额为280万元,数量为10台,单位成本为28万元/台。

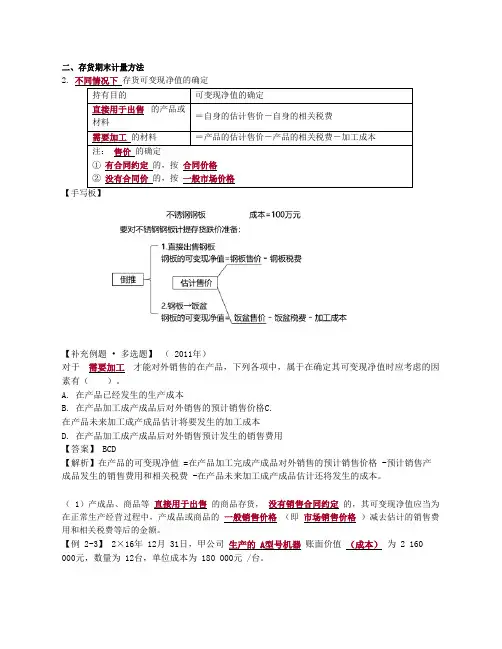

二、存货期末计量方法2. 不同情况下存货可变现净值的确定持有目的可变现净值的确定直接用于出售的产品或=自身的估计售价-自身的相关税费材料需要加工的材料=产品的估计售价-产品的相关税费-加工成本注:售价的确定① 有合同约定的,按合同价格② 没有合同价的,按一般市场价格【补充例题• 多选题】( 2011年)对于需要加工才能对外销售的在产品,下列各项中,属于在确定其可变现净值时应考虑的因素有()。

A. 在产品已经发生的生产成本B. 在产品加工成产成品后对外销售的预计销售价格C.在产品未来加工成产成品估计将要发生的加工成本D. 在产品加工成产成品后对外销售预计发生的销售费用【答案】 BCD【解析】在产品的可变现净值 =在产品加工完成产成品对外销售的预计销售价格 -预计销售产成品发生的销售费用和相关税费 -在产品未来加工成产成品估计还将发生的成本。

( 1)产成品、商品等直接用于出售的商品存货,没有销售合同约定的,其可变现净值应当为在正常生产经营过程中,产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。

【例 2-3】2×16年 12月 31日,甲公司生产的 A型号机器账面价值(成本)为 2 160 000元,数量为 12台,单位成本为 180 000元 /台。

2×16 年 12月 31日, A型号机器的市场销售价格(不含增值税)为 200 000元 /台。

甲公司没有签订有关 A型号机器的销售合同。

要求:计算可变现净值的计量基础。

【答案】计算确定 A型号机器的可变现净值应以其一般销售价格总额 2 400 000元(200 000×12)作为计量基础。

( 2)用于出售的材料等,应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

这里的市场价格是指材料等的市场销售价格。

【例 2-4】2×16年,由于产品更新换代,甲公司根据市场需求的变化,决定停止生产B型号机器。