利润表的编制(可直接使用).ppt

- 格式:ppt

- 大小:592.50 KB

- 文档页数:18

第二节利润表

利润表,又称损益表,是反映企业在一定会计期间的经营成果的报表。

一、利润表的结构(★★)

我国企业的利润表采用多步式格式。

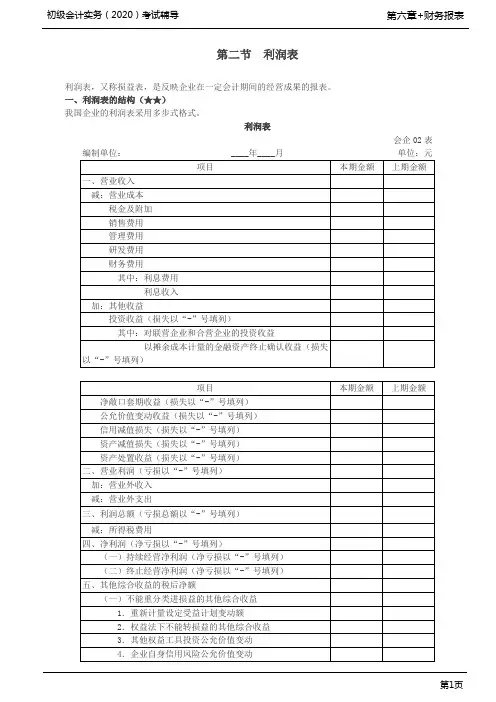

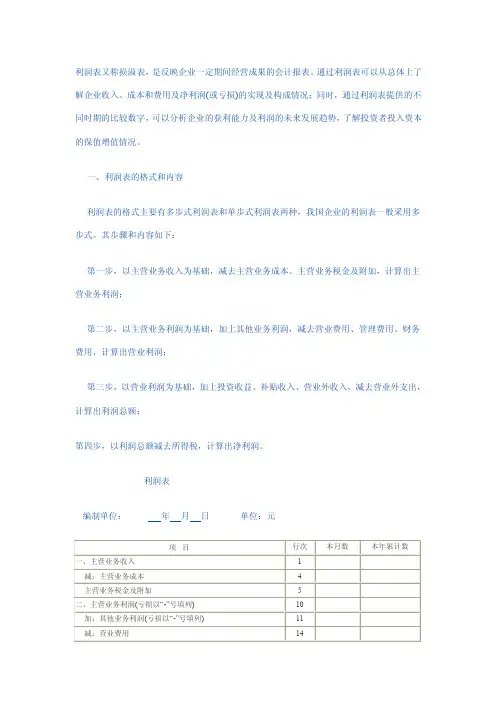

利润表

会企02表编制单位:____年____月单位:元

其中:“利息费用”项目,反映企业为筹集生产经营所需资金等而发生的应予费用化的利息支出,本项目应根据“财务费用”科目的相关明细科目的发生额分析填列。

“利息收入”项目,反映企业应冲减财务费用的利息收入,本项目应根据“财务费用”科目的相关明细科目的发生额分析填列。

【例6-17】乙公司2019年度“财务费用”科目的发生额如下所示:银行长期借款利息费用400万元,银行短期借款利息费用90万元,银行存款利息收入合计8万元,银行手续费支出合计18万元,则乙公司2019年度利润表中“财务费用”项目“本期金额”栏的列报金额=400+90-8+18=500(万元)。

利润表又称损溢表,是反映企业一定期间经营成果的会计报表。

通过利润表可以从总体上了解企业收入、成本和费用及净利润(或亏损)的实现及构成情况;同时,通过利润表提供的不同时期的比较数字,可以分析企业的获利能力及利润的未来发展趋势,了解投资者投入资本的保值增值情况。

一、利润表的格式和内容利润表的格式主要有多步式利润表和单步式利润表两种,我国企业的利润表一般采用多步式。

其步骤和内容如下:第一步,以主营业务收入为基础,减去主营业务成本、主营业务税金及附加,计算出主营业务利润;第二步,以主营业务利润为基础,加上其他业务利润,减去营业费用、管理费用、财务费用,计算出营业利润;第三步,以营业利润为基础,加上投资收益、补贴收入、营业外收入,减去营业外支出,计算出利润总额;第四步,以利润总额减去所得税,计算出净利润。

利润表编制单位:年月日单位:元补充资料:二、利润表的编制方法(一)年度利润表有关栏目的填列方法(1)本表反映物流企业在一定期间内利润(亏损)的实际情况。

(2)本表“本月数”栏反映各项目的本月实际发生数;在编报中期财务会计报告时,填列上年同期累计实际发生数;在编报年度财务会计报告时,填列上年全年累计实际发生数。

如果上年度利润表与本年度利润表的项目名称和内容不相一致,应对上年度利润表项目的名称和数字按本年度的规定进行调整,填入本表“上年数”栏。

在编报中期和年度财务会计报告时,应将“本月数”栏改成“上年数”栏。

本表“本年累计数”栏反映各项目自年初起至报告期末止的累计实际发生数。

(二)本表各项目的内容及其填列方法(1)“主营业务收入”项目,反映物流企业经营主要业务所取得的收入总额。

本项目应根据“主营业务收入”科目的发生额分析填列。

(2)“主营业务成本”项目,反映物流企业经营主要业务发生的实际成本。

本项目应根据“主营业务成本”科目的发生额分析填列。

(3)“主营业务税金及附加”项目,反映物流企业经营主要业务应负担的营业税、消费税、城市维护建设税、资源税、土地增值税和教育费附加等。