存货的清查课件

- 格式:pptx

- 大小:3.35 MB

- 文档页数:27

习 题 三

(一)目的:练习财产清查结果的账务处理。

(二)资料:中兴公司2007年11月有关业务资料如下:

1.在清查中发现现金短缺8元;

2.在财产清查中盘盈甲材料2 000元;盘亏乙材料30 000元,该批材料原购进时的进项增值税为5 100元;

3.在财产清查中发现短少机床一台,该设备账面原值为100 000元,已提折旧70 000元;

4.上述短款无法查明原因,经批准作管理费用处理;

5.经查,上述甲材料盘盈系因计量器具不准确造成的,乙材料盘亏系非正常损失;

6.经批准,上述短少机床的损失作营业外支出处理。

(三)要求:根据上述经济业务,编制中兴公司的会计分录。

习题三

1. 借:待处理财产损溢——待处理流动资产损溢 8

贷:库存现金 8

2. 借:原材料—— 甲材料 2000

贷:待处理财产损溢——待处理流动资产损溢 2000

借:待处理财产损溢——待处理流动资产损溢 35100

贷:原材料——乙材料 30000

应交税费——应交增值税(进项税额转出) 5100

3. 借:待处理财产损溢——待处理固定资产损溢 30000

累计折旧 70000

贷:固定资产 100000

4. 借:管理费用——现金短缺 8

贷:待处理财产损溢——待处理流动资产损溢 8

5. 借:待处理财产损溢——待处理流动资产损溢 2000

bubububububu

bubu 第 1 页 2013-07-09第 存货的清查和存货减值

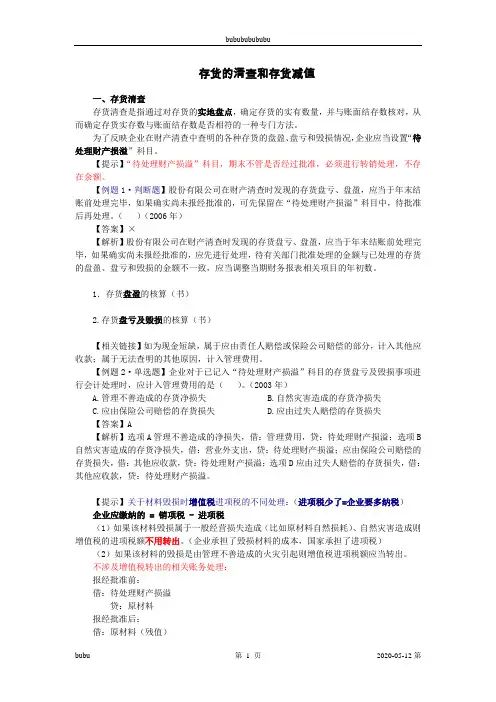

一、存货清查

存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。

为了反映企业在财产清查中查明的各种存货的盘盈、盘亏和毁损情况,企业应当设置“待处理财产损溢”科目。

【提示】“待处理财产损溢”科目,期末不管是否经过批准,必须进行转销处理,不存在余额。

【例题1·判断题】股份有限公司在财产清查时发现的存货盘亏、盘盈,应当于年末结账前处理完毕,如果确实尚未报经批准的,可先保留在“待处理财产损溢”科目中,待批准后再处理。( )(2006年)

【答案】×

【解析】股份有限公司在财产清查时发现的存货盘亏、盘盈,应当于年末结账前处理完毕,如果确实尚未报经批准的,应先进行处理,待有关部门批准处理的金额与已处理的存货的盘盈、盘亏和毁损的金额不一致,应当调整当期财务报表相关项目的年初数。

1.存货盘盈的核算(书)

2.存货盘亏及毁损的核算(书)

【相关链接】如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入其他应收款;属于无法查明的其他原因,计入管理费用。

【例题2·单选题】企业对于已记入“待处理财产损溢”科目的存货盘亏及毁损事项进行会计处理时,应计入管理费用的是( )。(2003年)

A.管理不善造成的存货净损失 B.自然灾害造成的存货净损失

C.应由保险公司赔偿的存货损失 D.应由过失人赔偿的存货损失

【答案】A

【解析】选项A管理不善造成的净损失,借:管理费用,贷:待处理财产损溢;选项B自然灾害造成的存货净损失,借:营业外支出,贷:待处理财产损溢;应由保险公司赔偿的存货损失,借:其他应收款,贷:待处理财产损溢;选项D应由过失人赔偿的存货损失,借:其他应收款,贷:待处理财产损溢。

【提示】关于材料毁损时增值税进项税的不同处理:(进项税少了=企业要多纳税)

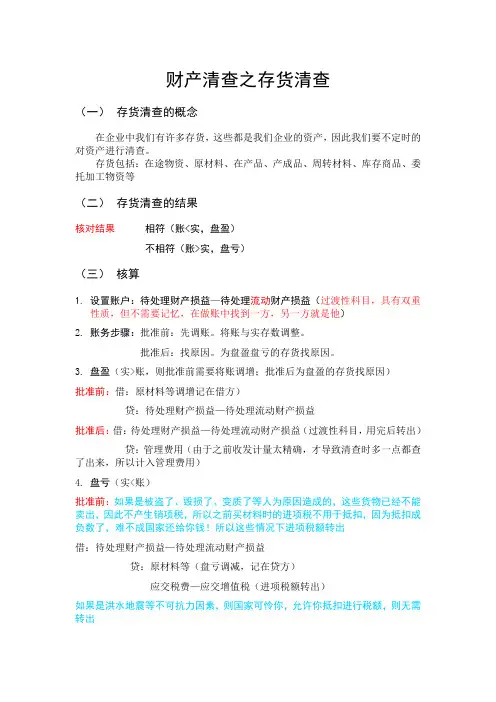

财产清查之存货清查

(一) 存货清查的概念

在企业中我们有许多存货,这些都是我们企业的资产,因此我们要不定时的对资产进行清查。

存货包括:在途物资、原材料、在产品、产成品、周转材料、库存商品、委托加工物资等

(二) 存货清查的结果

核对结果 相符(账

不相符(账>实,盘亏)

(三) 核算

1. 设置账户:待处理财产损益—待处理流动财产损益(过渡性科目,具有双重性质,但不需要记忆,在做账中找到一方,另一方就是他)

2. 账务步骤:批准前:先调账。将账与实存数调整。

批准后:找原因。为盘盈盘亏的存货找原因。

3. 盘盈(实>账,则批准前需要将账调增;批准后为盘盈的存货找原因)

批准前:借:原材料等调增记在借方)

贷:待处理财产损益—待处理流动财产损益

批准后:借:待处理财产损益—待处理流动财产损益(过渡性科目,用完后转出)

贷:管理费用(由于之前收发计量太精确,才导致清查时多一点都查了出来,所以计入管理费用)

4. 盘亏(实

批准前:如果是被盗了、毁损了、变质了等人为原因造成的,这些货物已经不能卖出,因此不产生销项税,所以之前买材料时的进项税不用于抵扣,因为抵扣成负数了,难不成国家还给你钱!所以这些情况下进项税额转出

借:待处理财产损益—待处理流动财产损益

贷:原材料等(盘亏调减,记在贷方)

应交税费—应交增值税(进项税额转出)

如果是洪水地震等不可抗力因素,则国家可怜你,允许你抵扣进行税额,则无需转出 借:待处理财产损益—待处理流动财产损益

贷:原材料等

批准后:借:其他应收款(应收取的某人或者保险公司的赔偿款,冤大头)

管理费用(一般损失,如被盗了、毁损了等,由于管理不当引起的)

营业外支出(天灾,不可抗力因素,比如:地震、洪水)

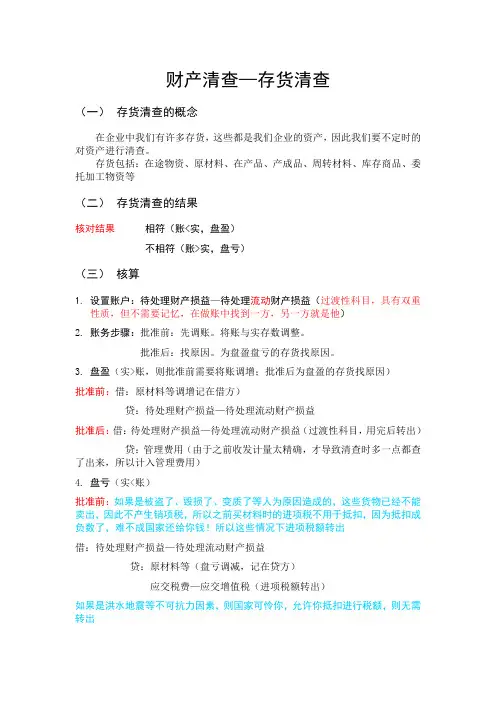

财产清查—存货清查

(一) 存货清查的概念

在企业中我们有许多存货,这些都是我们企业的资产,因此我们要不定时的对资产进行清查。

存货包括:在途物资、原材料、在产品、产成品、周转材料、库存商品、委托加工物资等

(二) 存货清查的结果

核对结果 相符(账

不相符(账>实,盘亏)

(三) 核算

1. 设置账户:待处理财产损益—待处理流动财产损益(过渡性科目,具有双重性质,但不需要记忆,在做账中找到一方,另一方就是他)

2. 账务步骤:批准前:先调账。将账与实存数调整。

批准后:找原因。为盘盈盘亏的存货找原因。

3. 盘盈(实>账,则批准前需要将账调增;批准后为盘盈的存货找原因)

批准前:借:原材料等调增记在借方)

贷:待处理财产损益—待处理流动财产损益

批准后:借:待处理财产损益—待处理流动财产损益(过渡性科目,用完后转出)

贷:管理费用(由于之前收发计量太精确,才导致清查时多一点都查了出来,所以计入管理费用)

4. 盘亏(实

批准前:如果是被盗了、毁损了、变质了等人为原因造成的,这些货物已经不能卖出,因此不产生销项税,所以之前买材料时的进项税不用于抵扣,因为抵扣成负数了,难不成国家还给你钱!所以这些情况下进项税额转出

借:待处理财产损益—待处理流动财产损益

贷:原材料等(盘亏调减,记在贷方)

应交税费—应交增值税(进项税额转出)

如果是洪水地震等不可抗力因素,则国家可怜你,允许你抵扣进行税额,则无需转出 借:待处理财产损益—待处理流动财产损益

贷:原材料等

批准后:借:其他应收款(应收取的某人或者保险公司的赔偿款,冤大头)

管理费用(一般损失,如被盗了、毁损了等,由于管理不当引起的)

营业外支出(天灾,不可抗力因素,比如:地震、洪水)