年度质量成本计划表

- 格式:doc

- 大小:44.00 KB

- 文档页数:2

年度质量成本控制计划一、背景介绍质量成本控制是企业管理的重要环节,对于提高产品质量、降低成本、增强竞争力具有重要意义。

本文旨在制定一份年度质量成本控制计划,以确保公司在质量管理方面取得持续改进和优化。

二、目标设定1. 提高产品质量:通过加强质量管理,降低产品缺陷率,提高产品合格率,提升客户满意度。

2. 降低质量成本:通过减少不合格品数量,降低质量事故发生率,降低质量成本支出。

3. 增强员工意识:加强员工培训,提高员工对质量管理的重要性的认识,激发员工的主动性和创造力。

三、计划内容1. 建立质量管理体系:制定并实施符合国际标准的质量管理体系,包括质量目标、质量政策、质量手册等,确保质量管理工作有章可循。

2. 强化质量培训:开展定期的质量培训,提高员工对质量管理知识和技能的掌握程度,培养员工的质量意识和责任感。

3. 加强供应商管理:建立供应商评估体系,对供应商进行定期评估,确保供应商的产品和服务符合质量要求,减少供应商质量问题对公司造成的影响。

4. 完善质量检测手段:引进先进的检测设备和技术,提高产品的质量检测精度和效率,及时发现和解决质量问题。

5. 建立质量奖惩机制:建立健全的质量奖惩机制,对质量优秀的个人和团队进行表彰和奖励,对质量问题严重的个人和团队进行处罚和整改。

6. 开展质量管理活动:组织质量管理活动,如质量改进小组、质量知识竞赛等,激发员工的积极性和创造力,推动质量管理的不断改进和优化。

四、实施步骤1. 制定年度质量成本控制计划:明确目标、任务、时间节点和责任人,确保计划的可操作性和可执行性。

2. 质量管理体系建设:制定质量管理体系文件,包括质量目标、质量政策、质量手册等,明确质量管理的要求和流程。

3. 培训计划制定:根据员工的培训需求,制定质量培训计划,包括培训内容、培训方式和培训时间等,确保培训的有效性和针对性。

4. 供应商管理改进:建立供应商评估体系,对供应商进行定期评估,与供应商建立长期稳定的合作关系。

年度质量成本控制计划一、背景介绍质量成本控制是企业管理中的重要环节之一,它涉及到企业产品或服务的质量问题,直接关系到企业的竞争力和盈利能力。

为了更好地控制和降低质量成本,提高产品或服务的质量水平,制定年度质量成本控制计划是必不可少的。

二、目标设定1. 提高产品或服务的质量水平:通过降低质量成本,提高产品或服务的质量水平,满足客户的需求和期望。

2. 控制和降低质量成本:通过优化质量管理流程,降低不合格品率,减少质量问题带来的成本损失。

3. 提高质量管理效率:通过合理规划和分配资源,提高质量管理的效率,降低质量管理的成本。

三、计划制定1. 建立质量成本控制团队:组建由质量管理部门和相关部门的代表组成的质量成本控制团队,负责制定和执行年度质量成本控制计划。

2. 收集和分析数据:对过去一年的质量成本数据进行收集和分析,包括直接质量成本和间接质量成本,如检验费用、返工费用、质量培训费用等。

3. 确定关键质量指标:根据数据分析结果,确定关键质量指标,如不合格品率、客户投诉率等,作为评估质量成本控制效果的重要指标。

4. 制定质量成本控制目标:根据目标设定,确定年度质量成本控制目标,包括降低质量成本总额、降低不合格品率等。

5. 制定质量成本控制策略:根据目标和指标,制定相应的质量成本控制策略,如加强供应商质量管理、改进生产工艺、提高员工培训等。

6. 制定具体措施和计划:根据策略,制定具体的措施和计划,包括质量管理流程优化、质量培训计划、质量检验计划等。

7. 制定执行计划:制定年度质量成本控制计划的执行时间表和责任分工,明确各项任务的执行人员和完成时间。

四、执行和监控1. 执行计划:按照制定的年度质量成本控制计划,执行各项任务和措施,确保计划的顺利实施。

2. 监控和评估:定期对质量成本进行监控和评估,比较实际成本和计划成本的差异,分析原因,及时调整措施和计划。

3. 持续改进:根据监控和评估结果,总结经验教训,不断改进质量成本控制计划,提高质量管理水平和效果。

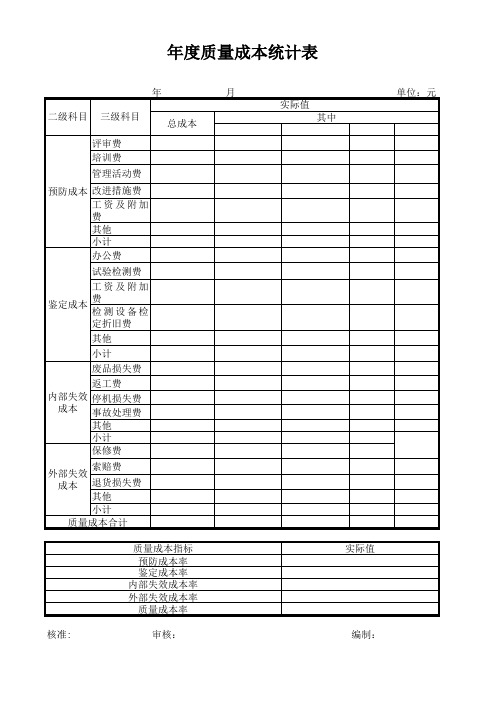

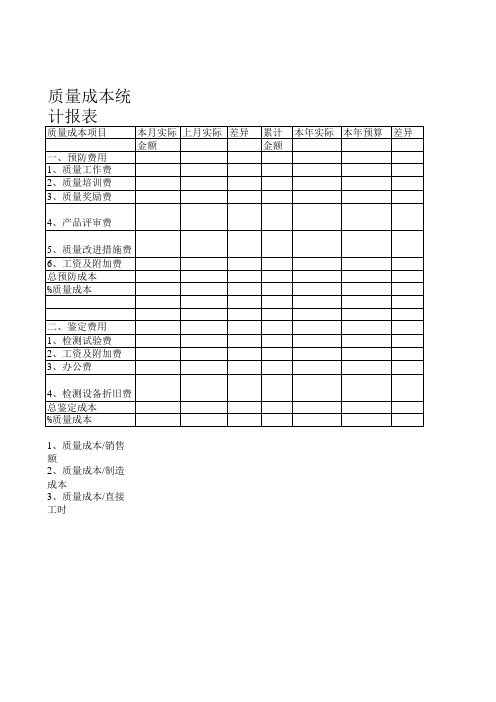

质量成本项目明细表为了更好地管理和控制质量成本,我们需要详细记录和分析各个质量成本项目。

以下是质量成本项目明细表,包含了各个项目的具体内容和金额。

检测和测试成本检测和测试成本是指为了验证产品的质量而进行的相关检测和测试所产生的费用。

包括实验室设备的使用费用、测试人员的人工费用等。

我们需要及时记录这些成本,以便评估产品质量和改进过程。

不合格品处理成本不合格品处理成本是指由于产品不符合质量要求而进行的返工、报废、重新生产等处理所产生的费用。

这些成本包括人工费、物料费以及返工设备的使用费等。

我们需要分析不合格品的处理成本,以便找出质量问题的根本原因并采取相应的改进措施。

售后服务成本售后服务成本是指为了满足客户的维修和保养需求而产生的费用。

这些成本包括人工费、配件费、运输费等。

我们需要控制和管理售后服务成本,以保证客户满意度的同时降低成本。

咨询和培训成本咨询和培训成本是为了提高员工的质量意识和技能而进行的培训和咨询所产生的费用。

这些成本包括培训师的费用、培训材料的费用等。

我们需要评估咨询和培训的效果,确保投入的成本能够得到有效的回报。

审核和认证成本审核和认证成本是为了获得相关质量认证和审核所产生的费用。

这些成本包括审核人员的费用、认证机构的费用等。

我们需要评估审核和认证的效果,确保获得认证的同时控制成本。

以上是质量成本项目明细表的内容,请根据实际情况进行记录和分析。

通过对质量成本的管理和控制,我们可以提高产品质量,降低成本,增强竞争力。

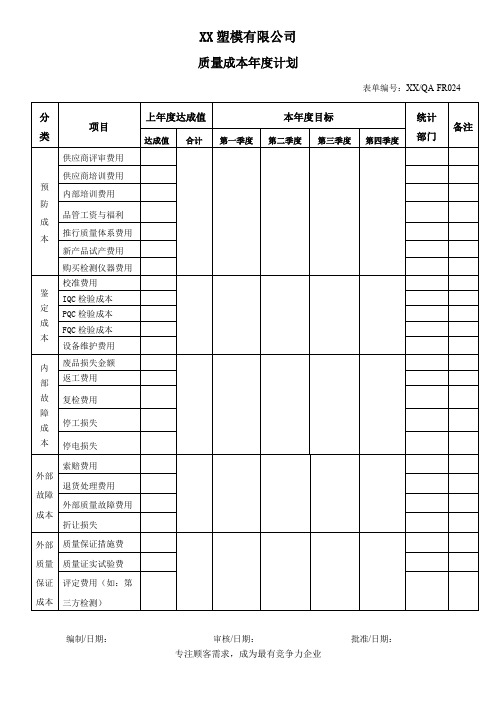

质量成本预测和计划控制第一章:总则第一条:目的质量成本预测和计划是质量成本管理的基础环节,在依据历史数据并结合企业的实际发展情况的基础上,确定企业质量成本管理方案,提出企业质量成本计划控制目标,为企业提高产品质量和降低质量成本指明方向。

第二条:范围本程序适用于企业内部质量成本的预测,包括进行质量成本预测、拟订质量成本管理方案和决策。

第三条:职责1.质量管理部门负责进行质量成本预测、拟订质量成本管理可选择方案、开展质量成本客理方案的评价和决策、制订质量成本管理的工作计划。

2.财务部根据日常经济业务会计账簿以及各质量成本发生部门统计的数据,每月按照“质量成本购成”规定的收集内容和职责收集、核算、统计质量成本数据,确保数据的准确性和可靠性。

3.各部门提供质量成本管理方案的评价意见。

第二章:质量成本预测第四条:确定预测目标根据企业的质量目标和发展规划等要求确定质量成本预测目标。

第五条:准备预测资料1.企业的发展战略。

2.企业的质量目标。

3.企业质量成本的历史数据。

4.竞争对手资料:包括产品质量、质量成本、用户对竞争对手产品质量的反映等。

5.有关技术资料。

6.企业的管理和技术环境。

7.用户资料,主要是收集用户关于产品质量和售后服务的要求。

第六条:选择预测方法:1.经验判断法。

2.回归分析法。

3.专家会议法。

4.模糊预测法。

第七条:实施预测。

1.应用预测方法进行质量成本预测。

2.分析、确认预测结果和有关问题。

第三章:质量成本计划的编制。

第八条:质量成本计划编制依据:企业的历史资料,一个时期的平均质量水平、按时间排列的质量成本变动情况和趋势分析、质量成本的构成人析、本企业产品结构及生产能力的变化情况、国内外同行业的质量成本资料。

第九条:在掌握上述情况的基础上,再来确定预防费用和鉴定费用的变动情况。

并根据上级主管部门或质量计划对各产品的综合合格率的要求,计算出各单位产品的预防、鉴定及内个损失成本,最后编制出质量成本计划。