2012年1-9月份生产经营分析

- 格式:doc

- 大小:131.00 KB

- 文档页数:7

生产企业季度经营分析报告范文概述本文旨在对某生产企业的经营情况进行季度分析,以便评估企业的经营状况、了解各项指标的变化趋势,并针对问题提出改进建议。

本季度报告基于企业财务报表及市场调研数据进行分析,以客观、公正的角度对企业经营状况进行评价。

企业基本情况该企业是一家制造业公司,主要从事纺织品生产和销售。

拥有先进的设备和专业的技术团队,产品质量一直保持在行业领先地位。

目前,企业的市场份额占比稳定,客户群体广泛。

财务分析营业收入本季度企业的营业收入为1000万元,相比上一季度的950万元,增长了5%。

增长主要得益于市场的扩大和销售策略的优化。

同时,企业积极开展线上线下销售合作,提高了产品的曝光度和销售量。

成本与利润率本季度,企业的成本总额为800万元,与上一季度相比增长了3%。

整体成本主要由原材料成本、人工成本和运营费用构成。

利润率方面,本季度的净利润为100万元,利润率为10%。

相比上季度的8%,有所提高。

尽管成本增加,但有效的成本控制和产能利用率的提高,促使企业利润率得以提升。

资产负债状况企业的总资产为1200万元,相比上季度的1100万元,增长了9%。

资产增长主要得益于生产设备的更新和新增投资。

而负债方面,本季度企业的总负债为600万元,相比上季度增长了8%。

尽管有一定的负债增长,但企业资产负债比例控制在适当范围内,稳定可控。

现金流量本季度企业的经营活动现金流量为150万元,相比上个季度的90万元,增长了67%。

现金流量增长主要得益于销售收入的增加和经营成本的控制。

此外,企业还加大了应收账款的回款力度,提高了现金流量的稳定性。

市场分析市场占有率该企业在市场中占有一定的份额,并与竞争对手形成一定竞争关系。

本季度,企业的市场占有率为10%。

尽管占有率相对稳定,但仍需不断努力来提高市场份额。

客户需求在市场调研中,我们发现消费者对产品质量、功能和价格有较高的要求。

企业应该进一步优化产品质量控制,提高产品性能,同时合理制定价格策略以提高消费者的购买欲望。

2024年一月生产经营分析会讲话模板尊敬的各位领导、尊敬的各位同事:大家上午好!首先,我要感谢各位领导和同事对我们公司在过去一年来的支持和关心。

2024年是我公司发展历程中具有重要意义的一年,我们在各方面都取得了令人振奋的成绩。

今天,我将向大家分享2024年的生产经营分析,并对2024年的工作做出展望。

首先,我要向大家介绍一下2024年的生产经营情况。

在过去一年里,我们公司克服了各种困难和挑战,取得了长足的发展。

我们的销售额和利润都有了较大幅度的增长,市场占有率也稳步提升。

这得益于我们不断优化产品品质和提升客户满意度的努力,以及全体员工的团结协作和共同奋斗。

在生产方面,我们加强了生产流程的规范化和标准化,提高了生产效率和产品质量。

我们引进了一批先进的生产设备和技术,提升了产品的竞争力。

同时,我们注重创新和研发,推出了一系列高品质的新产品,得到了市场的认可和好评。

在市场拓展方面,我们积极开拓国内外市场,不断拓展产品销售渠道。

我们加强了与合作伙伴的合作,共同拓展市场份额。

同时,我们注重市场调研和客户需求的了解,及时调整产品和服务策略,以满足市场需求。

这些努力为我们打开了更广阔的市场空间,为公司的发展注入了新的动力。

在客户服务方面,我们加强了售后服务团队建设和技能培训,提高了服务质量和效率。

我们注重客户反馈和意见的收集,不断完善我们的产品和服务,以满足客户的需求和期望。

正是有了客户的支持和信任,我们才能取得今天的成绩。

除了以上的工作成绩,我们还实施了一系列的管理创新措施。

我们加强了内部沟通和协作,搭建了一个有效的信息共享平台,推动了各部门之间的互动和合作。

我们注重员工培训和发展,激发了员工的潜力和创造力。

我们构建了一个积极向上、团结进取的企业文化,为公司的发展营造了良好的氛围。

尊敬的各位领导、同事们,面对2024年,我们依然面临着许多挑战和机遇。

在未来一年,我们将继续坚持以市场为导向,不断提高产品质量和服务水平。

门店经营数据分析和推算公式一、达标率公式达标率=一定时期内营业额/一定时期内业绩指标*100%例1:一月份的业绩指标为50万元,实际完成额为48万元,则一月份的达标率=48万/50万*100%=96%例2:若一月份的指标为50万,实际完成额为52万,则一月份的达标率=104%备注:达标率反映的是门店业绩达成的情况及能力。

二、达标率公式同期业绩增长率=(年\月\周同期营业额-当期营业额)/同期营业额*100%例1:某店2013年营业额为450万,2012年业绩为300万,则2013年的年业绩增长率=(450万-300万)/300万*100%=50%即:相较2012年的业绩,2013年业绩同期增长了50%。

例2:某店2月份的业绩为20万,1月份的业绩为35万,则2月份相较1月份的业绩增长率=(20万-35万)/35万*100%=-43%即:相较于1月份,2月份的业绩下滑了43%。

备注:同期业绩增长率为正数时,表示业绩上升;为负数时,表示业绩下滑。

三、坪效公式日坪效=当日营业额/当店的店铺面积月坪效=当月营业额/当店的店铺面积例1:某店的营业面积为100平方米,当日营业额为8000元,则这个店铺的日坪效=8000元/100平方米=80元/平方米备注:此指标可以分析店铺面积的生产力,深入了解店铺销售真实情况。

四、人效公式日人效=日营业额/当日总人数(周、月、年同理可推)例1:某店某天的营业额为9000元,某店的总人数为9人,则当日人效=9000元/9人=1000元/人壹叁壹肆-终端管家(专业门店分享平台,搜索壹叁壹肆加入我们)备注:反映门店员工销售能力与排班用人的合理性。

五、ATV公式日ATV=日营业额/日客单数(月、年同理可推)个人ATV=某个人一段期间内的业绩/这个人在这期间内的总销售单数备注:ATV反映人员附加销售能力、货品组合的合理程度,与ASP一同反映顾客的消费承受能力。

六、连带销售公式日连带率=日销售双数/日客单数(周、月、年同理可推)例1:某日某店销售件数150双,客单数为75单,则此店连带率=150双/75单=2双/单备注:此指标反映员工附加推销能力、货品组合合理性、及顾客的消费心理。

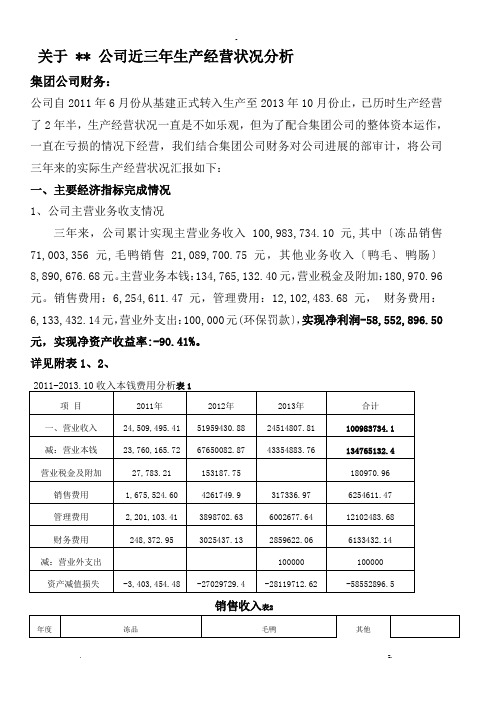

关于 ** 公司近三年生产经营状况分析集团公司财务:公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进展的部审计,将公司三年来的实际生产经营状况汇报如下:一、主要经济指标完成情况1、公司主营业务收支情况三年来,公司累计实现主营业务收入 100,983,734.10元,其中〔冻品销售71,003,356元,毛鸭销售21,089,700.75元,其他业务收入〔鸭毛、鸭肠〕8,890,676.68元。

主营业务本钱:134,765,132.40元,营业税金及附加:180,970.96元。

销售费用:6,254,611.47元,管理费用:12,102,483.68元,财务费用:6,133,432.14元,营业外支出:100,000元(环保罚款〕,实现净利润-58,552,896.50元,实现净资产收益率:-90.41%。

详见附表1、2、销售收入表2二、公司财务状况分析1、企业财务状况资产总额:**.75元, 负债总额:**.73元,所有者权益总额:8**.02元。

资产负债率为:**01%2、资产分析流动资产**.39元占总资产**.75元的***.55 %,其中包括、固定资产**.11元占总资产的**.24%、无形资产4,215,000元占总资产的*.54%,长期待摊费用:*.25元占总资产的*.67%,该项费用从基建转入公司开业后一直无法逐月摊入本钱。

3、负债分析负债总额:*3元,流动负债占总负债的 100%,经调整,其中:短期借款:为46,149,129.54元占流动负债的82.35%,其中:在**行贷款*万元(2014年2月4日到期〕,武**限公司借款:100万,在集团公司借款19,088,529.54元,在**120万元,在**借款1,123.06万元及职工集资款163万元,应付及其他应付账款7,649,021.86元占流动负债13.65 %〔为欠供给商款项〕,预收账款718,688.83元占流动负债的1.28%〔为欠冻品客户款项〕,应付职工薪酬:1,522,744.50元〔为职工工资及农户的代养费〕占流动负债的2.72%。

月度生产经营分析模版1. 引言本文档为月度生产经营分析模版,旨在对企业的生产和经营情况进行全面评估和分析。

通过对数据的收集、整理和解读,可以发现存在的问题,提出改进措施,并为决策者提供决策依据。

本文档主要包括以下几个部分:目标设定、数据收集、数据分析和结论与建议。

2. 目标设定在进行生产经营分析之前,我们首先需要明确目标。

根据企业或部门的具体情况,可以设定以下几个目标:•评估生产效率:分析产量、产能利用率等指标,评估生产效率的高低。

•分析经营状况:分析销售额、利润等指标,评估经营状况的良好性。

•发现问题:通过对数据的分析,发现潜在的问题和隐患,并提出解决方案。

3. 数据收集为了进行生产经营分析,我们需要收集并整理相关数据。

可以从以下几个方面进行数据收集:•产量:收集每个月的产量数据,包括产品数量、产品种类等信息。

•销售额:收集每个月的销售额数据,包括销售量、销售额等信息。

•成本:收集每个月的生产成本数据,包括原材料成本、人工成本等。

•利润:收集每个月的利润数据,包括总利润、净利润等。

4. 数据分析在完成数据收集之后,我们需要对数据进行分析。

通过运用统计和分析方法,可以得出以下几个方面的结论:4.1 生产效率分析根据产量和产能利用率等指标,评估生产效率的高低。

可以计算以下指标:•产量:每个月的平均产量、最大产量和最小产量。

•产能利用率:每个月的实际产量与理论产量之比,反映生产线利用率的高低。

•产量变化趋势:比较每个月的产量,分析产量变化的趋势。

4.2 经营状况分析根据销售额和利润等指标,评估经营状况的良好性。

可以计算以下指标:•销售额:每个月的总销售额、平均销售额和最大销售额。

•利润率:每个月的利润与销售额之比,反映产品利润的高低。

•销售额变化趋势:比较每个月的销售额,分析销售额变化的趋势。

4.3 问题发现与解决通过对数据的分析,可以发现潜在的问题和隐患。

根据问题的性质和影响程度,提出相应的解决方案和改进措施。

生产经营分析报告生产经营分析报告是企业管理中重要的一环,能够为企业提供数据支持,帮助企业做出准确的决策。

下面将介绍三个不同领域的生产经营分析报告案例。

第一个案例是钢铁厂的生产经营分析报告。

该钢厂在去年发生了钢材质量问题,导致客户投诉率上升,业绩下滑。

因此,钢铁厂对生产经营进行了详细分析,发现钢材质量问题主要源于原材料选取不当以及生产设备老化,因此进行了采购新原材料和进行设备维护。

经过几个月的努力,钢铁厂的钢材质量得到了长足的提升,客户投诉率下降了40%,业绩也逐步恢复。

第二个案例是零售企业的生产经营分析报告。

该零售企业销售额持续下滑,而周边的竞争对手均在受到同样的市场环境下业绩不断攀升。

零售企业的经营管理团队对生产经营进行了详细分析,发现问题源于该零售企业的品牌知名度低,服务质量差以及产品价格不具有竞争力。

因此,零售企业进行了品牌营销的改进,提升了服务质量,与生产商谈判降低了采购成本,最终取得了良好的销售业绩。

第三个案例是食品加工厂的生产经营分析报告。

该食品加工厂的产品一直被业内认为品质稳定、质量优良。

但在最近两年,食品加工厂的产品质量逐渐下降,客户投诉率上升。

食品加工厂对生产经营进行了详细分析,发现问题源于原材料供应商的质量不稳定,导致生产出来的产品也质量不稳定。

食品加工厂与其合作的原材料供应商进行了沟通,要求他们提升质量管理水平。

最终,食品加工厂从原材料供应链入手,取得了良好的效果。

综上所述,生产经营分析报告对企业来说至关重要,能够为企业提供决策依据,助力企业业绩提升。

一份好的生产经营分析报告,需要对企业的生产、销售、成本、供应链、品牌等方面进行全面的分析,以便发现潜在问题并及时进行改进。

生产经营分析报告能够对企业的长期发展计划有所启示,帮助企业发掘市场机会并规避风险。

同时,生产经营分析报告也可以揭示出企业的运营成本、利润状况,从而追求更好的财务效益。

除了上述的案例,像电子产品制造、服装制造、医药制造等行业,都需要不断地进行生产经营分析和改进,以保持在市场竞争中的竞争力。

目录一、9 月份生产完成状况 ............................. - 4 -1、全焦产量变化趋势图〔焦炭为干基〕 ............. - 4 -2、成焦比....................................... - 5 -3、焦油产量及产率变化趋势图..................... - 5 -4、粗苯产量及产率变化趋势图..................... - 6 -5、硫铵产量及产率变化趋势图..................... - 7 -6、硫磺产量及产率变化趋势图..................... - 8 -二、配煤本钱及产品价格变动状况..................... - 9 -〔1〕配煤本钱变动状况分析: ..................... - 9 - 〔2〕外销产品价格变动状况: .................... - 10 -三、质量分析...................................... - 10 -1、生产焦炭质量状况比照分析.................... - 10 -2、化产品质量方面:............................. - 11 -3、本月份进厂原料煤超标状况和入厂平均水平...... - 13 -4、本月入炉煤指标状况.......................... - 14 -四、原辅料消耗分析................................ - 15 -1、生产原料煤消耗〔干基〕 ...................... - 15 -2、生产辅料消耗................................ - 17 -(1)、洗油单耗曲线图......................... - 17 -(2)、硫酸单耗曲线图......................... - 18 -(3)、液碱消耗曲线图......................... - 19 -(4)、脱硫剂消耗曲线图....................... - 19 -(5)、纯碱消耗曲线图......................... - 20 -(6)、液氨消耗曲线图......................... - 20 -(7)、污水工段物料消耗....................... - 20 -五、能源消耗〔水、电、蒸汽、压缩空气〕 ............ - 22 -1、吨焦耗水曲线图.............................. - 22 -2、吨焦耗电曲线图.............................. - 24 -3、吨焦耗蒸汽曲线图............................ - 25 -4、吨焦耗压缩空气曲线图........................ - 26 -5、9 月焦炉煤气消耗 ............................ - 26 -六、物料消耗状况.................................. - 28 -七、工资变动分析.................................. - 37 -八、9 月份炼焦车间K3 系数和影响K3 系数因素 ........ - 38 -九、机电设备运行状况.............................. - 38 -十、选购科资金打算完成状况........................ - 38 - 十一、9 月份工作完成状况 .......................... - 40 -1、技改、大修工程完成状况...................... - 40 -2、设备修理工程完成状况: ...................... - 40 - 十二、下月重点工作安排............................ - 40 -(1)备煤车间:.................................. - 41 -(2)炼焦车间:.................................. - 41 -(3)净化车间:.................................. - 41 -(4)质计部:.................................... - 42 -(5)设备部:.................................... - 42 -(6)电仪部:.................................... - 42 -美方焦化厂2023 年9 月份生产经营分析报告依据美方煤焦化月度生产经营分析的要求,对2023 年9 月份焦化厂生产数据进展汇总分析如下:2023 年9 月份生产本钱构成图表名称本钱构成本月百分比上月百分比本钱量环比原料煤本钱〔万元〕17616.63994.06% 90.26% +4.21%3能源消消耗用〔万元〕 384.0275 2.05% 3.96% -48.23%辅料消消耗用〔万元〕 221.7887 1.18% 1.31% -9.92%物料消消耗用〔万元〕 125.1832 0.67% 1.06% -36.79%大、中修费用〔万元〕10.6800 0.06% 0.06% 持平技术改造费用〔万元〕0 0% 0.05% -100%人员工资〔万元〕370 1.98% 3.30% -40.0% 说明:9 月份生产焦炭 197092.98 吨〔干〕,按折算水分9 月湿213795.01 吨,9 月消耗精煤 255313.62 吨〔干〕,按折算水分计算 9 月湿基消耗精煤280564.41 吨,本月生产原料煤费用 17616.6393 万元,总能、物料、人员工资等费用1111.6794 万元,推测销售收入 26842.7904 万元〔其中焦炭产品销售收入23762.3773 万元、化产品销售收入 2356.7424 万元,外供欣业化工煤气销售收入20.6550 万元,外供LNG 煤气销售收入 703.0157 万元〕,利润 8114.4717 万产品名称 9 月打算产量 9 月实际产量 9 月实际完 生产量环比 生产量同比年度打算累计年度实际累180 吨焦非煤本钱〔元〕吨焦化产品、煤气收入〔元〕160 156.09148.79154.69140 130.07 131.07 138.21 133.86144.08120 124.46 116.1100 90.0380 69.2668.9771.1660 51.2258.167.0752.0040 20 012345678月份9101112日期 班次 原周转时间 调整后周转时间元。

2012年上半年工业经济运行分析报告今年来,特别二季度以来,在严峻的宏观经济环境下,受国内经济增速进一步下滑和国内外有效需求下滑双碰头及流动性短期紧缺等因素影响,企业订单大幅减少,销售趋缓,库存增加,盈利能力下降,工业产销等主要指标持续回落,工业经济系统性风险加大,经济下行压力进一步加大,总体形势严峻。

加大对实体经济的支持力度,切实改善经济发展环境,尤其是企业生存环境,确保全县经济平稳增长是下半年经济工作的重点。

一、2012年上半年工业经济动行基本态势1.产销增长持续回落。

1-6月份,全县实现工业企业总产值158.28亿元,同比增长0.5%,其中规模以上工业实现产值107.74亿元,同比增长-2.4%,增幅同比回落18.2个百分点,增幅环比一季度回落3.55个百分点,略高于全市平均增幅0.7个百分点,规模以上产值增幅列全市十二个县市区第5位。

规模以上工业实现销售产值105.64亿元,同比增长-1.3%,增幅同比回落17.6个百分点,工业产销率98.05,同比增长1.1%,财政总收入18.42亿元,同比增长13.2%,增幅同比回落9个百分点。

从规模以上工业产值增幅情况来看,自2010年以来规模以上工业增长总体呈持续回落态势,今年1-6月份规模以上工业增长逐月下滑,二季度来呈加速回落态势,统计283家规模以上工业企业中有156家企业实现正增长,127家企业为负增长,其中产值占比较大的瑞田钢业因停产和重组,产值无法申报,直接拉低规模以上工业产值增幅2个百分点左右。

从用电量来看(详见全社会用电量与规模以上工业增幅图),1-6月份全县规模以上工业产值增幅为-2.4%,而且全社会用电量增幅为-1.46%,两者基本匹配,因规模以下企业特别是用电大户气流纺企业大量停产,两者差距有所减少,但基本反映我县实际。

从分季度来看,一季度我县全社会用电量同比增长7.37%,规模以上工业产值同比增长1.1%,二季度我县全社会用电量同比增长-9.03%,6月份用电量同比增长-9.79%,而1-6月份规模以上工业产值增长-2.4%,用电量与产值增幅走势相符合。

2012年1-9月份绿时代三厂经济分析2012年1-9月份三厂累计完成含税产值4330万元,同比增长13%;实现销售收入2773万元(预计数),同比增长9.35 %;实现利润185万元(预计数),同比降低42.55%(预计数)。

从今年主要指标完成情况看,除利润指标降低外,其他各项经济指标均比去年同期有所增长,运行状况良好,经济效益有所好转。

下面对各项指标情况进行分析:一、产值、产量完成情况分析1、产值:2012年1-9月份三厂完成含税产值4330万元,其中家具 4124万元,干燥178万元,拼板28万元。

去年同期完成3840万元,比去年同期增加490万元,同比增长了12.76%。

完成年产值计划的 72 %,与正常生产进度相差3个百分点。

2、产量:2012年1-9月份家具产量为29043件,去年同期家具产量为29051件,基本与去年同期持平;拼板产量为675m3,去年同期拼板产量为775m3,同比减少12.90%;干燥板材4929m3,去年同期3514 m3同比增加40.27%。

二、销售情况分析2012年1-9月份实现销售收入2773 万元,去年同期2536万元,同比增加9.35 %。

其中金仕名阁282万元,金鼎0版130万元,198产品94万元,金禾一品13万元,龙玺嘉禾461万元,金鼎升级版1570万元,其他产品223万元。

三、成本、费用情况分析2012年1-9月份产品生产成本2699万元(不含干燥)。

去年同期2363万元,同比增加336万元。

综合产值成本率为77%,去年同期75%,同比上升2个百分点。

产值成本率上升的主要原因:(一)、外协产品的购入价格因素的影响。

从表一可以看出:2012年1-9月与去年同期外协产品产值成率都是80%,都高于工厂自己加工产品的产值成本率。

2012年1-9月份外协产品产值成本率高于自加工产品5个百分点,高于去年同期7个百分点。

外协产品解决了工厂的产能问题,对降低工厂综合产值成本率没有起到很大的作用。

(二)、产品的品种不同的影响。

从表二可以看出:2012年1-9月份主导产品是龙玺嘉禾、金鼎S版和金鼎三代198,而去年同期主导产品是金鼎0版和金鼎S版。

今年金鼎0版和S版的产值成本率都高于去年同期,今年金鼎0版只生产床头柜,而且产量占比极低,对整个产值成本率影响不大,其中金鼎S版产值成本率高于去年同期将近9个百分点,产值成本率上升主要是金鼎S版导致的。

其中S版产品中影响成本率最大的产品品种是沙发类和床类。

1、沙发类产品的影响。

今年生产主要以38818为主,产值成本率平均为79%,去年同期以3851为主,产值成本率平均为40%。

今年1-9月份生产3851沙发496套,去年同期900套,产量减少404套;3851沙发产量越大,对降低产值成本率所起的作用就越大,反之,则会使产值成本率升高;今年3851沙发扶手生产350套,去年同期生产200套,比去年同期增加150套。

沙发扶手产值成本率平均为170%,今年沙发扶手生产量的增多,也会使今年产品的综合产值成本率上升。

另外今年生产的38818沙发都是底漆外协产品,平均综合产值成本率为79%,而去年同期生产的38818沙发都是工厂自己加工的(沙发腿外协)平均综合产值成本率为75%,比今年外协底漆产品产值成本率低4个百分点。

2、床类产品的影响。

床类产值成本率增加4个百分点,主要是今年床体的产量比去年同期增加250套,床体为亏损产品,随着亏损产品产量的加大,产值成本率就会随之升高。

另外今年又新增加了床头S99-1554-120产品,该产品产品成本率为81%,而其他床头产值成本率平均只有68%,产值成本率低于S99-1554-120 13个百分点。

(三)、销售价格的调整影响产值成本率。

从今年六月份开始,金鼎0版、S版销售价格都降低5个百分点,产值也随之降低5个百分点,那么就会使产品的产值成本率上升将近2个百分点左右。

(四)、工资上涨因素。

人工费增长直接导致生产成本的上升。

使产值产值成本率上升1个百分点左右。

(五)、生产批量的影响。

由于去年同期生产的金鼎产品,生产的批量比较大,生产工艺比较固定,员工熟练程度比较高,成本相对较低。

今年生产又增加了198和金仕名阁产品,刚生产这些产品全部采用小批量、多批次生产,工人生产熟练程度不够,成本相对较高。

1、主要材料的消耗情况(1)消耗板材1589立方米,生产集成材675立方米,综合出材率42.48%,去年同期消耗板材2066立方米,生产集成材775立方米,综合出材率37.51%;综合出材率提高的主要原因:一方面是今年1-9月份比去年同期曲柳板材出材率提高导致的。

今年曲柳集成材都是用正品曲柳板材加工的,出材率较高;而去年同期生产的集成材一部分使用的是正品曲柳板材(62%),一部分使用的次品曲柳板材(38%)加工的,出材率有所降低;另一方面产品的台面芯料一般用C极集成材加工,外面采用镶薄板或贴薄木工艺掩盖木材缺陷,这样大大提高了木材的出材率。

(2)消耗油漆93692KG,去年同期为94391KG,同比减少0.7%;百万元产值消耗油漆2657KG,去年同期百万元产值消耗油漆2998KG,同比减少11.37%。

油漆的百万元产值消耗明显减少。

针对油漆工段存在的各种问题,设置了一名专职工艺质量技术员,加大管理力度,进行油漆工艺改革,在一次合格率以及油漆消耗方面取得了一定的成绩。

(3)消耗拼板胶12354KG,去年同期15392KG,减少3038KG。

胶的消耗大幅度降低,一个是由于拼板量比去年同期减少了12.90%,另外一方面就是由于公司一贯坚持根据板材实际宽度拼板。

这样既减少了工序,也减少了锯边的出现,还减少了胶的用量。

2、工资:2012年1-9月工资总额为 455万元,去年同期397万元,同比增加14.61%;人均月收入2074元,去年同期1778元,同比提高16.65%;百元产值工资含量12.30元,去年同期12.09元,同比增加1.74%;人均劳效为15.17万元,去年同期13.23万元,同比提高14.66%。

工资增加原因:一是集团从3月份调整了员工的岗位工资,员工收入得到大幅提高;二是由于生产安排时间紧,任务重,人力资源短缺,员工几乎天天加班,人员工资增加。

3、能源消耗情况2012年前三季度耗煤2195吨,去年同期消耗2170吨,同比增加1.15%;百万元产值消耗59.31吨,去年同期百万元产值消耗66.12吨,同比减少 10.30%。

耗电142万度,去年同期127万度,同比增加11.81%;百万元产值耗电3.84万度,去年同期百万元产值耗电3.87万度,比去年同期略有降低;耗水10228吨,去年同期消耗10713吨,同比减少4.52%;百万元产值耗水276吨,去年同期百万元产值耗水326吨,同比减少15.34%;消耗柴油6930 KG,去年同期5135KG,同比增加34.967%;百万元产值耗柴油187KG,去年同期百万元产值耗柴油156KG,同比增加19.87%。

从前面的数据可以看出:除柴油百万元耗油比去年同期增加外,各项指标百万元含量均有不同程度的下降,分析原因有以下几个方面:1、原煤消耗降低。

木材干燥量比去年同期增加,原煤百万元产值耗煤不升反降。

主要原因:(1)我们对干燥回水管路进行了彻底的维修,使得热水利用率提高,减少了煤耗。

(2)对2号、3号锅炉进行彻底清洗、维修,提高了热效率。

(3)锅炉房采用定时定点供气,烧柴做补充,减少供暖时间,导致原煤消耗减少。

2、水消耗降低原因(1)对老化的水管线路进行了修理,减少了跑冒滴漏。

(2)除锅炉用水外,卫生间、取暖管道、除渣机用水一律采用地下水,节约了用水。

3、柴油消耗增加从今年5月份开始,从一厂、四厂调到三厂板院的散垛、碎垛板材,公司组织人员全部进行重新码垛,为了减少板材占有空间,码好垛的板材用叉车叉到规定的地方,叉车耗油随之增加;另一方面是由于今年1-9月份发货量比去年同期增加222.10万元(含税),增长幅度为6.70%。

随着发货量的增加,叉车运货次数增加,柴油消耗也随之增加;另外今年1-9月份板材干燥量比去年同期增加1415立方米,同比增长40.27%,,叉车运送湿板共计1415立方米,这样也增加了柴油的消耗。

四、利润分析2012年1-9月份实现利润185万元(预计数),去年同期322万元,减少137 万元,同比降低42.55%。

销售利润率为5 %,销售收入虽然增长了9 个百分点,利润却出现大幅度的下滑,主要的原因如下:1、产品打折。

东方金鼎0板产品3-5月按75折、东方金鼎S板按85折销售,6月份后按95折后,产品打折是导致利润大幅减少的主要原因。

2、产品产值成本率上升,使利润空间减少,五、生产经营中存在的问题在前三季度的工作中,通过我们的积极努力,取得了一定的成绩。

但我们也清晰地认识到公司在快速发展的同时也暴漏出一些问题与不足,主要表现在以下几个方面:1、管理人员缺乏规范管理意识,规范管理的机制不够健全,管理比较粗放,工作缺乏创新。

2、在原材料、能源消耗方面上,还存在一些浪费现象。

3、员工质量意识比较淡薄,工作中经常出现质量问题,致使家具返修率很高,造成很大浪费。

4、人均劳效还很低,缺少技术人才,独立操作设备人员人员少。

针对存在的问题与不足,我们将在以后的工作中积极寻求新办法、新策略,大胆创新,理顺工作思路,明确发展方向,实现跨越发展。

四季度是奋力完成全年任务的冲刺阶段,虽然困难重重,但是我们有信心带领全体员工统一思想,凝心聚力,不断增强紧迫感和主动性,全力以赴完成各项工作任务,以实际行动推动公司快速健康发展。

二O一二年十月十六日。