紫鑫药业造假案财务分析.

- 格式:docx

- 大小:68.05 KB

- 文档页数:11

紫鑫药业造假案例的财务分析2011 年,中国证券市场迈进弱冠之年后的第一个年份。

作为资本市场重要主体——上市公司,也经历了波折丛生,风雨激动的一年。

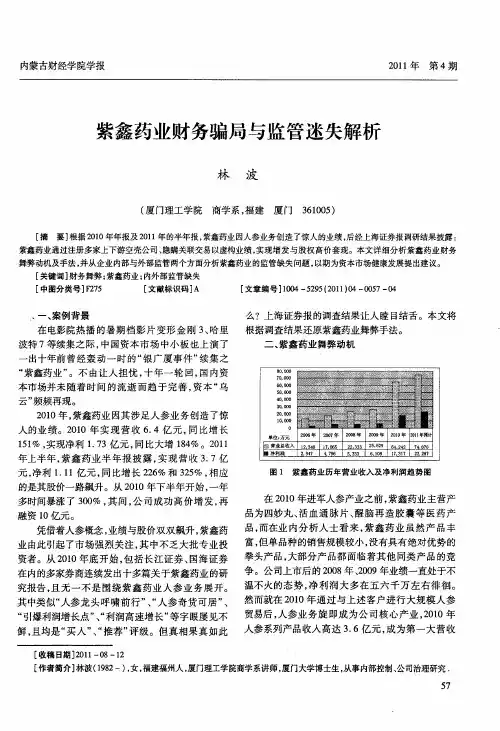

在2011年里创下“神话”业绩的紫鑫药业股份有限公司(以下简称紫鑫药业),被质疑伪造上下游客户,虚构人参相关交易,前五大营业客户均是“影子公司” ,最终被证监会立案稽查。

本次案例主要是对紫鑫药业股份有限公司三大报表进行分析,并与该同时涉及人参业务的行业龙头康美药业和行业平均水平进行对比分析,探究其是否存在虚假,虚假的程度有多大,虚假背后的原因和动机是什么紫鑫药业股份有限公司概述吉林紫鑫药业股份有限公司是吉林省制药生产企业中的后起之秀,1998 年5 月成立,2007年3月在深交所挂牌上市,是一家集中成药的研发、生产、销售、饮片加工、药用动植物种养殖为一体的高科技股份制企业。

经过几年的打拼和发展,紫鑫药业先后获得“吉林省百强民营企业” 、“全国中药百强企业” 、“国家级农业产业化重点龙头企业”等荣誉称号。

“紫鑫”商标被评为中国驰名商标和吉林省著名商标。

紫鑫药业的主导品种以治疗心脑血管、消化系统疾病和骨伤类为主,主要产品有活血通脉片、麝香接骨胶囊、醒脑再造胶囊、复方益肝灵片、补肾安神口服液、四妙丸等。

一,资产负债表分析资产负债表分析的基本原理资产负债表是反映企业在某个特定日期的全部资产、负债及所有者权益的财务状况。

对其资本结构分析,可以判断其结构的健全和合理与否,可以看出其经济实力和经济基础稳定与否。

1.资产负债表部分项目具体分析表1紫鑫药业近几年资产结构趋势表从上面表1可以看出,在紫鑫药业的资产结构组成当中,流动资产从稳定在41.92%~48.23%之间忽在2010飙升到82.16%,固定资产与在建工程也是从52.59%~39.52% ,到2010年急剧下降到10.02%,流动资产比例的增加,意味着公司资产的流动性和变现能力增强,公司承担风险的能力加强,另外,固定资产比例减少,说明其在缩小规模,将会影响到公司以后的获利能力。

这种变动是否符合行业变动趋势?这些问题令我们想知道紫鑫药业流动资产,固定资产及在建工程变动的原因。

因此,我对紫鑫药业的流动资产结构进行了进一步细分,把分析重点放在2010年上。

2.流动资产结构分析在公司流动资产中,货币资金,应收债权和存货三项最为重要。

一般而言, 公司持有货币资金的目的是支付,债权和存货是为周转准备的。

表2紫鑫药业近几年流动资产结构趋势表合计从表2以看出,紫鑫药业的流动资产中,货币资金也是由38.87%下降至30.51%,在2010 年又突然上升到66.72%,平均比例在50.32%,占流动资产一半以上,应收账款相应呈反向变动,由29.87%上升至39.94%,在2010年却突然下降到6.59%,平均比例在23.98%,存货所占比例不大。

那么是什么导致2010 年的流动资产的剧增,货币资金的大量持有?是否与应收账款的收回,存货的销售有关?在附注上我找到了这样的解释:货币资金期末数较期初数增加131,209.50 万元,主要原因是本公司本期非公开发行 A 股普通股募集资金98,799.99 万元所致,其真实性还有待考核。

2010 年货币资金剧增,固定资产及在建工程规模的缩小,应收账款的减少,存货在同行业所占流动资产如此低,这笔资金的流入和流出实在令人怀疑。

这很可以存在虚构收入问题。

因此,把分析重点放在了2010 主营业务收入和应收账款,对主营业务和应收账款进行了进一步分析。

药品制造业流动资产结构的同业比较3.主营收入分析紫鑫药业业绩暴增是否暗藏玄机?“人参神话” 是否属实,我们来分析一下主营业务的主要品种的收入情况和前五名客户的营业收入情况。

主要品种收入分析从阅读紫鑫药业四年报表附注中统计到,在紫鑫药业的主营收入中,主要是依靠四妙丸,活血通脉片,醒脑再造胶囊,肾复康胶囊,六味地黄软胶囊,补肾安神口服液六种产品的销售(如表所示),收入约占主营业务的一半以上,但在2010 年,六种品种在主营业务中的支柱地位却完全改变了,人参业务的涉入,就已占了主营业务的55.92%,“人参系列产品”销售带来了主营业务3.60 亿元的收入。

这样大胆舍弃主业,将大量资金投入一个全新的领域,所冒风险极大,这种情况也极为罕见。

为探究其是否真实,我们在附注中找到了这样的解释:公司积极参与吉林省人参产业开发,把握机遇,2010 年度投入大量资金收购人参,对所采购的人参进行了粗加工,并实现了对外销售,致使“人参系列产品”销售增加 3.60 亿元。

如果是大量购入人参的话,那么为什么2010 存货并未增加反而减少?且紫鑫药业的存货在同行中是最小的。

人参业务的加入,更令人觉得疑团重重。

的交易。

与独立当事人的交易一般遵循供求关系并通过价格机制决定是否成交和 成交价格,最为公允和真实。

相反地,与关联方发生的交易很可能扭曲供求关系 和价格机制,掩盖企业产品或劳务的市场实现缺乏竞争力的事实。

以下是对公司 前五名客户进行分析:客户名称营业收入占本公司全部营业收入的比例四川平大生物制品有限责任公司 — 70,685,840.71 11.00% 亳州千草药业饮片厂 68,906,024.00 10.73% 吉林正德药业有限公司 61,130,030.60 9.52% 通化立发人参贸易有限公司 16,028,761.06 2.49% 通化文博人参贸易有限公司 :15,829,646.02 2.46% 合计232,580,302.3936.20%图5 紫鑫药业与其三大客户之关系图通过阅读公司控股股东情况及实际控制人情况,查阅资料与及相关报道,我 们发现:前五名客户与紫鑫药业有着悬殊的关系,整理出如上所示关系图。

在紫 鑫药业前五名客户中,第一客户一一平大生物,在其股东信息中显示,紫鑫药业 关联方持股比例占60.88%,疑似间接被控制,更令我们不解的是其公司主打产 品为何首乌,为何年营业额仅3000万的平大生物会不惜代价去购入 7000万人参 原料?其可靠性实令人怀疑。

第二客户一一千草药业,被紫鑫药业的子公司草还 丹药业持有股份56%可见,千草药业实质为紫鑫药业的孙公司。

第三客户一一 正德药业,在公司股权没关联方分析市场交易实现的途径主要有两种:是与独立当事人的交易,二是与关联方曾实质控制紫鑫药业第一客户第三大客户平大生物郭春生(由亲属代持)第二大客户 49.02%正德药业有任何变更的情况下,法人代表由仲维光变更为郭春林,根据知情人士透露,郭春林与紫鑫药业董事长郭春生是家族关系,而仲维光也是郭春林的亲属,所以正德药业可以说是曾被紫鑫药业实质控制。

由此可见,紫鑫药业的人参交易实存蹊跷,营业收入也不得不令人怀疑。

4.应收账款分析企业销售产品是形成应收账款的直接原因,在其他条件不变时,应收账款会随着销售规模的增加而同步增加。

从以上分析到2010年营业收入的暴增并没有带来应收账款的同步增加反而减少,下面我们来具体分析一下2010的应收账款。

表为2010年应收账款单项金额重大与其他不重大的应收账款按账龄分类紫鑫药业^付^^采购延边系四公司----------------------------- k通化系四公司给紫鑫提供参源给紫鑫创造业绩的的延边系公司通化系四公司图6 紫鑫药业体内循环交易推测图从以上表中我们可以看出紫鑫药业一年以内应收账款 1.4 亿元多,占应收账款总额的94.64%,坏账准备计提800 万余元,三年以上的应收账款所占比例不大,且欠款前五名单位也都是一年以内收回的,其中最大的欠款单位是通化致远和通化宏雅,其欠款金额达 1.5 千万余元,占应收账款总额的10.12%,都是因2010 年涉及人参业务而突增的。

据有关报道和人员调查:突增的大客户无论是从名称(均为通化致远,通化宏雅,通化立发,通化文博等四家人参贸易有限公司,延边嘉益,延边耀宇,延边劲辉,延边欣鑫等四家人参贸易有限公司),注册时间(2010年7月19日前后和2010年4 月23 日),地点(通化开发区经开环路2号服务楼10X室和延边州新兴工业集中区),注册资金,联系电话等信息都高度一致,这是不是正如评论上所说,借着政策春风,以人参贸易为托,大肆注册空壳公司,自导自演,伪造上下游客户呢?这着实令人觉得蹊跷甚至显得有些离谱,结合应收账款和应付账款与及营业收入的前五名客户情况,整理出紫鑫药业体内三角交易推测图。

二,利润表分析利润表分析的基本原理利润表是反映企业一段时期的经营收支和经营成果,对利润表的分析,能清楚其收入、利得和成本、费用的情况,能判断其成本费用与收入是否合理、配比。

1.利润表的具体分析收入是否虚实?业绩是否真实?还是正如谣言所说?应具体分析利润表。

从表中,可以看出紫鑫药业净利润和主营业务收入变动趋势是存在差异的,在2008~2010这四年间,净利润是稳中快速上升的,营业收入在201 0年较前两年增长速度可以说是飞速的,收入约为2009 年收入的三倍。

可见,净利润和营业收入变动趋势并非一致。

再度分析营业收入变动原因尤为重要。

我们发现在2008~2009年中,货币资金,存货,应付账款波动是一致的,也是在2010年三者发生了分歧,特别是货币资金,急剧上升,波动幅度非常大;相比之下,存货和应付账款只是稍微上涨了,但增长幅度明显小于货币资金。

这主要说明货币资金的大幅度波动不受存货或应付账款的影响。

值得我们思考的是:货币资金的增加,是否是因营业收入的上升,应收账款的收回导致的呢?再度分析其变动原因。

从货币资金,应收账款和营业收入变化趋势图中看出2008~2009年这二年中,货币资金,应收账款和营业收入是一致的,之后波动便产生了差异。

在2010 年中,货币资金上升幅度远远大于营业收入和应收账款的上涨幅度,应收账款几乎是一个水平线上稍微上升。

且在2011年,营业收入已明显下降了,货币资金还维持在最高点。

综合上述分析,可以得出:货币资金剧增是存在诡异的。

三,现金流量表分析现金流量表分析的基本原理现金流量表是以现金及现金等价物为基础,以收付实现制为原则,定期编制的、反映企业现金流量信息的报表,对其进行分析,可以揭示企业一定时期现金和现金等价物流入和流出的信息,便于报表使用者了解和评价企业创造现金的能力。

从表可以看出,紫鑫药业的经营活动现金净流量除2010年是呈负值数,其他年份都是正值,虽金额不大,但说明了紫鑫药业是有一定创现能力的。

2010年经营活动现金净流量显负值,说明其经营活动购销失衡,销售商品收到的现金远如购入材料或接受劳务所支付的现金,也说明其经营活动的创现能力不强。

前面分析显示,在2010年中紫鑫药业营业收入比较高,特别是人参业务,“人参系列产品”销售带来了主营业务3.60 亿元的收入,净利润也呈高福增长,约为2009 年净利润 3 倍。