紫鑫药业舞弊的内部控制视角分析

- 格式:doc

- 大小:58.50 KB

- 文档页数:33

上市公司关联方交易舞弊及审计策略——以紫鑫药业为例摘要近年来,我国上市公司的规模不断扩大,为我国社会经济的发展做出了巨大的贡献。

关联方交易作为上市公司交易模式的重要组成部分,不仅关系到中小外部投资者的利益,而且对企业利益相关者的利益有着重要的影响。

在上市公司可持续发展的过程中,关联交易现象已成为上市公司开展业务交易的正常状态。

它可以降低企业的交易成本,不断推动市场经济的发展。

但是,上市公司的大部分利润操纵都是通过关联方交易和业务调整。

这种方法在一定程度上损害了中小企业外部投资者的利益,也给利益相关者带来了损失。

所以,要加强上市公司关联交易的研究,防止财务舞弊的发生,保证企业的公平、正常、有序的发展。

本文以吉林紫鑫药业有限公司为例,梳理了公司关联方交易财务舞弊的主要手段,识别并分析了其过程,然后针对紫鑫药业公司关联方交易财务舞弊中存在的问题提出了相应的审计对策。

本文旨在规范上市公司关联方交易行为,促进商业交易的公平。

关键词:紫鑫药业;关联方交易;财务舞弊;审计策略AbstractIn recent years, the scale of China's listed enterprises has been expanding, which has made great contribution to the development of China's social economy. As an important part of the transaction mode of listed companies, related party transaction not only concerns the interests of small and medium-sized external investors, but also has a significant impact on the interests of enterprise stakeholders. Listed companies in the process of continuous development of the phenomena of the affiliated party transactions become the norm in the current listed companies for commercial transactions, it can reduce the transaction cost of enterprise business, constantly promote the development of market economy, however, most of the listed company earnings manipulation through related party transactions and the adjustment of enterprise business, this method to a certain extent, harm the interests of small and medium-sized enterprise external investor in basic, but also caused the loss to the benefit of its stakeholders. Therefore, the research on related party transactions of listed companies should be strengthened to prevent financial fraud and ensure the fair, normal and orderly development of enterprises. Taking Jilin Zixin Pharmaceutical Industrial Co., Ltd. Financial fraud case as an example, this paper sorts out the main means of financial fraud of related party transactions of the company, identifies and analyzes the process, and then puts forward corresponding strategies for problems existing in financial fraud of related party transactions of Zixin Pharmaceutical company. This paper aims to standardize the behavior of related party transactions of listed companies and promote the fairness of commercial transactions.Key words: zixin pharmaceutical; Related party transactions; Financial fraud; The audit strategy目录第一章引言 (1)第二章关联方交易舞弊概念及相关手段 (1)第三章紫鑫药业关联交易中的舞弊分析 (2)3.1案例背景 (2)3.2 紫鑫药业公司关联方交易舞弊概况 (3)3.3 紫鑫药业公司关联方交易舞弊手段 (3)3.4财务造假具体事实的识别及分析 (5)第四章紫鑫药业关联方交易舞弊动因分析 (6)4.1外部环境影响 (6)4.2治理结构不合理 (7)4.3内控机制形同虚设 (8)第五章审计师审计失败的原因分析 (8)5.1风险导向审计准则执行不到位 (8)5.2对舞弊风险的识别不够 (9)5.3分析性复核程序的执行不到位 (9)5.4审计软件运用不到位 (9)第六章针对关联方交易舞弊的审计策略 (10)6.1在审计风险评估的初始阶段,应特别注意关联方舞弊 (10)6.2在了解内部控制的基础上实施进一步的审计程序 (11)6.3特别注意处理销售价格,利息,租金收入等异常事项 (11)6.4加强总体性分析复核 (11)6.5 优化审计软件 (12)结语 (12)参考文献 (12)致谢 (13)第一章引言在全球化的背景之下,企业之间的竞争愈发的激烈。

浅析紫鑫药业财务造假案【摘要】本文通过对吉林紫鑫药业股份有限公司财务造假案的简要分析,并结合财务舞弊的基本理论,解释了上市公司财务造假的原因及手段,进而提出针对财务造假的监管措施以保障广大投资者尤其是中小投资者的利益。

【关键词】财务造假动因手段监管吉林紫鑫药业股份有限公司于1998年5月成立,是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。

2007年3月2日在深圳证券交易所上市。

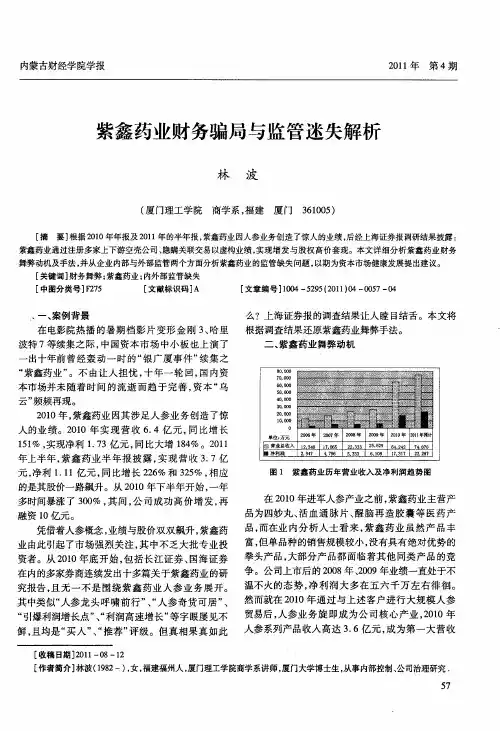

紫鑫药业自成立到上市以来,一直业绩平平,但在2010年公司发布的年报中,业绩开始一飞冲天,实现营业收入6.4亿,同比增长151%,净利润1.73亿,同比增长184% 。

2011年上半年,紫鑫药业再掀狂潮,实现营收3.7亿元,净利1.11亿元,分别同比增长226%和325%。

紫鑫亦凭借其惊人业绩为众多券商推荐,股价一路飙升。

但好景不长,紫鑫药业经营业绩的爆升使得其被质疑伪造上下游客户,虚构人参相关交易,前五大营业客户均是“影子公司”,成为了投资市场惹人非议的焦点,被质疑是“第二个银广夏”。

2011年10月19日,公司因涉嫌关联交易违法违规行为,最终被证监会立案稽查。

一、紫鑫药业财务舞弊的主要手段1、关联方交易舞弊——虚构下游客户据紫鑫药业2010 年年报,公司营业收入前五名客户分别为四川平大生物制品有限责任公司、亳州千草药业饮品厂、吉林正德药业有限公司、通化立发人参贸易有限公司、通化文博人参贸易有限公司。

这五家公司在2010年一共为紫鑫药业带来2.3亿的营业收入,占紫鑫药业当年营业收入的比例为36%。

但是根据紫鑫药业历年的定期报告,上述公司均未曾被披露。

而对比2009 年年报,紫鑫药业前五名客户累计采购金额不足2700 万元,仅占当年营业收入的10%。

而同样在业绩暴增的2010年,五大客户“横空出世”,且其背景也颇为“神秘”。

上海证券报的记者经过调查大量信息后发现,这几大客户与紫鑫药业存在诸多联系。

本科生毕业论文(设计)题目:紫鑫药业财务欺诈及审计失败问题透析姓名:汪小燕系别:会计系专业:会计专业年级:2010级学号:ROB10009指导教师:陈琳君职称:助教2013 年 10 月 15原创性声明兹呈交的学位论文,是本人在导师指导下独立完成的研究成果。

除文中已经明确标明引用或参考的内容外,本论文不包含任何其他个人或集体已经发表或撰写过的研究成果。

本人依法享有和承担由此论文而产生的权利和责任。

声明人(签名):日期:年月日紫鑫药业财务欺诈及审计失败问题透析[摘要]我国证券市场目前正处于不断完善地发展阶段,上市公司的许多行为都还不够规范,存在很多的财务欺诈行为。

另一方面,对于注册会计师而言,由于各种主观或客观的原因,导致其在执业过程中会出现疏忽、疏漏或者过失等问题。

这些都可能给上市公司带来巨大的审计风险。

对于财务欺诈和审计失败的认识及防范是促进我国上市公司健康发展的重要条件。

因此,我们应当深入了解上市公司财务欺诈和审计失败的形成原因,并据此提出有效的防范措施,以完善我国上市公司的审计制度,降低财务欺诈和审计失败的发生。

本文研究的基本思路是先概述上市公司财务欺诈及审计失败相关理论的基本情况,然后结合紫鑫药业公司案例,主要从公司操纵股价、关联方交易、内部控制分析了该公司所存在的问题和注册会计师审计失败的原因,最后根据产生审计失败的原因提出了防范审计失败的若干建议。

[关键词]财务欺诈审计失败关联交易The Financial Fraud and Audit Failures Analysis of ZiXinPharmaceutical[Abstract]China's securities market is currently in the development stage of continuous improvement, many acts listed companies are still not up to standard, there are a lot of financial fraud. On the other hand, for the purposes of Certified Public Accountants, also due to a variety of subjective or objective reasons, resulting in neglect occur in the course of practice, omissions or negligence and other issues. These can give tremendous listed company audit audit risk. For financial fraud and audit failures awareness and prevention is an important condition for promoting the healthy development of China's listed companies. Therefore, we should understand the financial fraud and audit listed companies causes of failure, and accordingly propose effective preventive measures to improve China's listed companies audit system and reduce financial fraud and audit failures.In this paper, the basic idea is to first outline listed companies' financial fraud and audit failures of the basic problems, and then combined with purple Xin Pharmaceutical Company case, from the company's related party transactions and CPA fault analysis of both the problems of the company and audit failure reason Finally, according generates audit failure put forward a number of recommendations to prevent audit failures.[ Keywords] Financial Fraud, Audit Failure, Related-party Transactions目录引言 (1)一、上市公司财务欺诈相关理论概述 (1)(一)财务欺诈的概念 (1)(二)财务欺诈的动因分析. (2)二、审计失败的涵义及原因 (3)(一)审计失败概念 (3)(二)审计失败产生的主要原因. (3)(三)财务欺诈与审计失败 (4)三、案例分析 (4)(一)紫鑫药业案情介绍 (5)(二)紫鑫药业的主要财务欺诈分析. (6)四、审计失败的问题分析 (10)(一)外部审计失败 (10)(二)公司内部监管不完善 (12)(三)外部监管不足 (13)五、案例启示 (14)(一)事务所加强质量控制 (14)(二)完善公司管理制度 (15)(三)外部监管方面 (16)结论 (17)致谢语 (18)参考文献 (19)引言自从中国证券市场的建立以来,财务舞弊频频发生。

目录一、会计监督概念 (1)(一)会计监督的概念 (1)(二)目的与意义 (1)(三)会计监督的制度 (2)二、对紫鑫药业会计监督制度现状及问题分析 (2)(一)外部原因分析 (3)(二)内部原因分析 (3)三、紫鑫药业财务舞弊的主要手段 (4)(一)关联方交易舞弊虚构下游客户 (4)(二)关联方交易舞弊虚构上游供应商 (5)(三)通过生产经营活动舞弊利用资产购置舞弊 (5)(四)利润增长超常一虚增利润舞弊 (6)四、以紫鑫药业为例分析单位会计监督 (6)五、结合紫鑫药业案例分析会计监督对企业发展的影响 (7)(一)有利于维护国家的财经法律制度 (7)(二)可以评估经理的经营业绩 (7)六、关于完善紫鑫制药企业会计监督的建议及会计监督未来发展分析 (8)七、结论和展望 (9)参考文献 (10)致谢 (11)摘要会计信息反映了公司的业务状况,会计数据必须符合客观的事实。

错误的会计数据会误导企业决策者制定出错误决策,使决策不适应市场变化,影响企业资源的合理配置,破坏企业健康发展,导致企业损失。

健全有效的会计监督能使企业会计信息的正确性、完整性、可靠性、有效性得到提高,对于企业的正确决策有着重要影响。

企业会计会计监督系统是合理的,可以控制不同职能和工作人员之间的分工,明确目标是履行其职能,确保业务活动有序进行,并确保企业的战略目标得到实现。

在完善的企业会计会计监督制度下,能够提高会计信息的决策有用性,有利于改善企业经营管理现状,提高企业生产经营效率和效果,提升企业价值,使企业获取最大经济效益。

关键词:会计监督原则真实会计信息企业经营AbstractWith the further perfection of the socialist market economy system, greatchanges have taken place in our accounting work, and the accounting supervisionsystem has gradually been established, which is gradually in line with theinternational standards. However, at this stage, due to various constraints, accountingsupervision still tends to weaken, which is manifested in the fact that the supervisionof accounting personnel can not be supported by the leadership and theunderstanding and active cooperation of the masses. Facing the contradictionsbetween rationality and illegality, underpayment and explicit discount, enterpriseinterests and national interests, we can only open one eye and close one eye whenundertaking economic business. individual units or individuals require accountants toillegally handle accounting matters and provide false financial reports; when theinterests of the state and enterprises conflict, individual accountants are often subjectto operators, unable to adhere to principles, so that business performance can not betruly reflected, affecting the national economic order. Normal operation and so on.This requires further strengthening of accounting supervision.Keywords:Accounting supervision Principle Truth Accounting SystemEnterprise Management一、会计监督概念(一)会计监督的概念“会计监督”是指将《会计法》的规定适用于该股的具体人员和交易,并按照《会计法》赋予会计师的权力,使交易合法化。

关联方来往舞弊风险内部控制与审计——基于紫鑫药业案例的探究摘要:关联方来往是指在经济行为中,企业之间存在直接或间接的全部权、控制或经营干系,并且互相之间会产生经济来往的行为。

然而,关联方来往往往伴随着舞弊风险,恐吓着企业的经营利益和股东利益。

内部控制和审计作为防范关联方来往舞弊风险的重要手段,具有重要意义。

本文以中国紫鑫药业为案例,探讨了其关联方来往舞弊风险,并分析内部控制和审计在防范风险中的作用。

通过对紫鑫药业关联方来往舞弊案例进行分析,揭示了其内部控制和审计存在的问题,提出了相应的改进措施和建议。

本探究旨在为企业防范关联方来往舞弊风险提供参考和借鉴。

关键词:关联方来往;舞弊风险;内部控制;审计;紫鑫药业一、引言关联方来往是现代企业经济活动中常见的一种来往行为。

然而,由于关联方来往涉及同一个控制集团内的多个经济主体之间的来往,往往容易引发舞弊风险。

关联方来往的舞弊风险包括价值偏移、信息不对称、违规行为等。

对于企业而言,如何通过内部控制和审计手段防范关联方来往的舞弊风险,成为至关重要的问题。

二、关联方来往舞弊风险的内部控制内部控制作为企业管理和运营的基石,对于防范关联方来往的舞弊风险起到了重要作用。

将内部控制与关联方来往舞弊风险相结合,可以从制度设计、职责分工、信息披露、审批程序等方面完善内部控制,缩减舞弊风险的发生。

紫鑫药业案例中,其内部控制存在缺陷,如制度不完善、职责分工模糊、信息披露不准时等,导致关联方来往舞弊风险得以滋生。

三、关联方来往舞弊风险的审计审计作为全面评估企业财务状况的手段,也可以发现和防范关联方来往的舞弊风险。

审计师应当通过审计程序,对企业涉及的关联方来往进行深度调查和分析,确定风险点并提出相应的风险暴露。

然而,紫鑫药业案例中,审计程序存在不够完善、审计素养不高的问题,未能准时发现关联方来往的舞弊风险。

四、对内部控制和审计的改进措施和建议针对紫鑫药业案例中的问题,本文提出了相应的改进措施和建议。

紫鑫药业关联方交易舞弊动因分析4.1外部环境影响在紫鑫药业的案例中,监管机构难辞其咎。

注册会计师在这个案件中有明显的失职行为,对面如此多的虚假数据,没有抱着职业怀疑的态度去审视和调查。

这也就解释了为什么注册会计师在没有进一步调查关联方交易的情况下,就给出了无保留的审计意见。

并且这种行为严重违反了审计师的职业道德和审计准则,对证券市场的发展产生了不良的影响。

会计信息的主观模糊性使得主观行为的模糊性创造了机会。

会计需要对纷繁复杂的会计信息分门别类的进行汇总。

但是分类的标准和界限却没有明确的标准和答案,会计人员往往是根据自己的经验进行分类。

会计准则不能涵盖所有的会计活动,因为会计活动时多种多样的。

不同的公司会有不同的特定的会计活动。

无法用一个准则进行完整的覆盖。

准则只能够对日常中的公共事项进行指导和规范。

不同公司的会计核算方法往往是由公司自行确定的,对于同一时期的相同交易活动,不同企业之间的核算方法也具有质的区别。

即使是同一公司,在不同时期核算方法也会出现差别。

因此,这些都为舞弊的发生提供了机会和借口。

4.2治理结构不合理虽然紫鑫药业的董事、独立董事和监事会的成员人数都符合公司法中对上市公司规定人数的要求。

在五年中,一直存在董事兼任管理层的现象。

不仅是独立董事,董事会的其他人也在管理层具有职位。

这样就形成了同一个群里既是管理层也是治理层的局面。

在这种情况下,治理层监督管理层的作用就失效了。

郭春生是公司的最终控制人,他不仅是公司的董事长还是总经理。

兼任管理层和治理层的双重角色。

这就是典型的金字塔的控制结构。

郭春生控制着整个紫鑫药业包括最底层的公司。

在这种结构中,最终控制人就可以通过控制底层公司的董事会进而控制监事会,达到谋取私利的目的。

表4-1 公司治理层状况统计表董事兼任管理层人年度董事会人数独立董事人数监事会人数数20067333 20077333 20088433 20098333 2010105334.3内控机制形同虚设虽然在紫鑫药业的独立董事中有各行各业的权威人士,如,会计、法律。

紫鑫药业公司关联方交易财务舞弊分析作者:朱虹来源:《管理观察》2018年第09期摘要:近年来,我国上市企业规模不断扩大,为促进我国社会经济的发展做出了较大贡献。

作为上市公司交易方式的重要组成部分,关联方交易不仅关系着中小外部投资方的利益,而且对于企业相关者的利益也产生了重大影响。

基于此,本文将紫鑫药业公司关联方交易财务舞弊分析作为研究对象,通过对紫鑫药业公司关联方交易财务舞弊概况及手段的分析,进而对紫鑫药业公司关联方交易财务舞弊中存在的问题提出了相应的策略。

旨在规范上市公司关联方交易中的行为,促使商业交易实现公平性。

关键词:紫鑫药业关联方交易财务舞弊中图分类号:F406.7 文献标识码:A上市公司在不断发展的过程中存在的关联方交易现象成为当前上市公司进行商业交易的常态,其能够降低企业商业的交易成本,不断推动市场经济的发展,但是,大多数的上市公司通过关联方交易进行盈余操纵及调整企业业务,这一方法在一定程度上损害了企业中小外部投资方的基本利益,而且对其相关者的利益也造成了损失。

因此,要加强对上市公司关联方交易的研究,防止其出现财务舞弊现象,保证企业的公平、正常、有序地发展。

1 紫鑫药业公司关联方交易财务舞弊概况及手段1.1紫鑫药业公司关联方交易财务舞弊概况吉林省紫鑫药业股份有限公司于1998年成立,是利用药用动植物进行研发、生产和销售的高科技医药公司,其在2007年3月2日在深圳证券交易所上市,自上市后表现普通,但是,其在2010年时的业务报表中却以当年完成6.4亿的营业收入,1.73亿的净利润,同比增长分别为151%、184%的成绩让人眼前一亮,其后一年,紫鑫药业以3.7亿的营业收入以及1.11亿的净利润,同比增长分别为226%、325%的成绩让人大吃一惊。

之后紫鑫药业的股价一路飘红,惊人的增长使得其业绩受到质疑,随后紫鑫药业被曝出借助吉林省推动人参产业发展政策注册大量空壳公司进行人参的空买空卖行为,涉嫌重大的财务舞弊问题,于2011年3月其被证监会以涉嫌关联方交易违法行为立案调查,2014年对该企业管理人员进行警告并进行罚款处罚[1]。

论述紫鑫药业财务舞弊为案例从内部控制角度进行分析及研究内部控制作为企业各项管理工作的基础,它既是衡量现代企业管理水平的重要标志,也是企业持续健康发展的可靠保证。

近年来国内外层出不穷的会计丑闻和屡屡发生的企业高管人员舞弊案件,不单给企业和股东造成了巨大的经济损失,也对国内外资本市场的发展产生了重大冲击和深远影响。

究其根源,内部控制失灵尤其是控制环境存在问题是关键因素之一。

因此,加强企业内部控制环境建设尤为重要。

本文以紫鑫药业股份有限公司为对象,对紫鑫药业在关联方交易舞弊审计过程及内部控制出现的问题进行研究。

首先阐述目前国内外内部控制的现状,以此为背景,进而提出本文的研究意义,同时阐述了本文的研究思路和方法。

其次,本文介绍财务舞弊和内部控制的相关概念,找出两者之间的内在联系,再分析财务舞弊企业的内部控制特征。

再次,在之前的理论基础上,以紫鑫药业为例,从内控环境、控制活动角度、风险评估角度、信息与沟通角度分析对其财务舞弊的现象。

最后,根据以上分析,提出切实可行的防止财务舞弊的内部控制的对策,保证财务的可靠性,有助于企业健康有序的发展1.研究背景随着国外财务舞弊丑闻如世通、安然舞弊事件的揭发和报道,投资者的信心及美国市场的健康持续发展也受到打击。

而近年来随着我国上市公司日益增多、市场竞争不断加剧,我国的信息披露制度也出现了“腐化”现象。

从早期的银广夏等上市公司造假,到2005年,伊利董事长被拘留,创维董事局主席和金正及深圳石化董事长被捕,再到中国最大的奶粉生产企业三鹿奶粉的倒地,以及本文要说的紫鑫药业财务舞弊事件。

从以上案例中,不难发现:问题无不出在企业内部控制失效上。

内部控制作为差错防弊的一种长效机制,就像一个巨大的预防系统,其严格的内部控制与财务舞弊发生的可能性之间存在较大的相关性,其作用就是要增加发现舞弊现象的几率并加大对舞弊行为的惩戒力度,以此提高舞弊成本,降低舞弊行为的发生。

恰如其分地运用内部控制,能有效地减少违法和舞弊等行为,从而促进企业持续健康发展下去。

一、案例背景吉林紫鑫药业股份有限公司成立于1998年5月,是一家集药用动植物养殖、科研、开发、生产、销售为一体的高科技企业,紫鑫药业于2007年3月2日在深圳证券交易所上市,上市发行价为9.56元,收盘价为16.8元,此后一直表现平平。

但“紫鑫药业”2010年的业绩表现却让人眼前一亮:当年实现营业收入6.4亿,比上一年增长151%;当年实现净利润1.73亿,同比增长184%。

此后,在2011年“紫鑫药业”的中报中,“紫鑫药业”实现营利收入3.7亿元,增长226%;实现净利润1.11亿元,增长325%。

凭借着惊人的业绩,“紫鑫药业”股价一路飙升,一时风头无二。

由于“紫鑫药业”股价及业绩的增长态势实在恐怖,引起了人们对其业绩增长真实性的质疑。

此后不久,市场上接连曝出“紫鑫药业”借助吉林省加快人参产业发展的政策造势,注册了大量的空壳公司并对人参进行空买空卖,涉嫌重大财务舞弊行为。

2011年10月19日,“紫鑫药业”因涉嫌关联交易违法行为被证监会立案稽查。

2014年2月13日证监会作出了对“紫鑫药业”及其董事长、董事、财务总监给予警告,并处以不同程度的罚款的决定。

二、财务造假的主要手段(一)关联方的虚假交易1.虚构主要关联方(1)上游关联供应商“延边系”。

紫鑫药业人参的主要供应商为:“延边嘉益”、“延边耀宇”、“延边欣鑫”和“延边劲辉”。

这四家公司成立时间、注册地址、主营业务等方面具有很强的相似性:都成立于2010年,以人参及人参粗加工为主营业务,营业场所为延边州新兴工业集中区。

经过调查,紫鑫药业的董事长、总经理郭春生正是四家企业最终控制人,且四家供应商的内部管理层大多为紫鑫药业及其关联方所把持,但紫鑫药业并未在年报中披露与其的关联方关系。

(2)下游关联客户“通化系”。

紫鑫药业2010年年度报告显示,公司前五大客户分别为四川平大生物制品有限责任公司、亳州千草药业饮品厂、吉林正德药业有限公司、通化立发人参贸易有限公司和通化文博人参贸易有限公司。

紫鑫药业舞弊的内部控制视角分析紫鑫药业舞弊的内部控制视角分析080107123 刘江涛指导教师:许国艺副教授一、紫鑫药业的基本情况。

吉林紫鑫药业股份有限公司(以下简称紫鑫药业,股票代码002118)成立于1998年5月,是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。

前身系通化紫金药业有限责任公司,于1998年5月25日由敦化市康平保健食品有限责任公司、敦化市吉泰经贸有限责任公司共同发起设立的有限责任公司。

紫鑫药业主要从事中成药的研发、生产、销售和中药材种植业务,以治疗心脑血管、消化系统疾病和骨伤类中成药为主导品种,主要产品有活血通脉片、麝香接骨胶囊、醒脑再造胶囊、复方益肝灵片、补肾安神口服液、四妙丸等。

公司目前生产的剂型包括片剂、胶囊剂、颗粒剂、丸剂、口服溶液剂、合剂和锭剂,全部剂型的生产车间均已获得药品GMP认证。

在公司所生产的产品中,其中有21种药品被列入OTC品种,甲类品种18种,乙类品种3种,补肾安神口服液为本公司独家生产OTC品种;有29种药品品种被列入《国家基本医疗保险和工伤保险药品目录》,甲类品种8种,乙类品种21种,四妙丸为本公司独家生产品种;醒脑再造囊、活血通脉片、复方益肝灵片、锁阳补肾胶囊、四妙丸是国家二级中药保护品种。

活血通脉片和消炎利胆片是国家级优质优价产品。

初步形成了具有一定核心竞争力的中药制药价值链。

2001年5月28日,该公司名称变更为吉林紫鑫药业股份有限公司。

2002年4月1日,进行增资扩股,转增后的股本总额为人民币50,623,0001>.00元。

公司2006年9月25日提交公开发行股票申请,2007年1月29日经中国证监会同意该公司向社会公开发行人民币普通股(A股)1,690万股,每股面值人民币1.00元,每股发行价格为人民币9.56元。

并于2007年3月2日在深圳证券交易所上市。

2010年,紫鑫药业因其涉足人参业务创造了惊人的业绩。

一、紫鑫药业财务舞弊案事件经过紫鑫药业是一家药品生产的高科技上市公司。

紫鑫药业经营的主要项目为药用动植物种养殖、生产与销售,产品以治疗心脑血管、消化系统疾病和骨伤类。

2011年8月16日,上海证券记者揭露了紫鑫药业财务舞弊案件,并发表了文章《自导自演上下游客户,紫鑫药业炮制惊天骗局》.记者通过多次调查发现,紫鑫药业通过操控上下游客户,有效的控制了企业的采购规模、销售规模和收入及利润。

本文主要以人参采购为例进行分析。

由紫鑫药业私下操控的供应商向紫鑫药业销售人参,紫鑫药业将人参货款支付给上游供应商后通过各种方式将资金转移到紫鑫药业的销售商,销售商利用这笔资金向紫鑫药业购买人参。

通过操作上下游客户的方式,资金全部返回至紫鑫药业,降低了采购成本,增加了销售成本。

2011年10月19日,证监会正式对紫鑫药业涉嫌违法违规操纵证券行为进行立案调查。

2014年2月13日紫鑫药业财务舞弊案件调查结束,并作出如下处罚决定:对紫鑫药业及其董事长、董事、财务总监给予警告,并处以不同程度的罚款。

其中对公司罚款40万元,对董事长罚款10万元,对各位董事及财务总监罚款3万元。

二、紫鑫药业财务舞弊案判定的依据1.关联交易异常利用关联交易改变利润。

紫鑫药业上游供应商主要有四家,分别为延边耀宇人参贸易有限公司、延边欣鑫人参贸易有限公司、延边嘉益人参贸易有限公司、延边劲辉人参贸易有限公司。

这四家公司都受紫鑫药业控制,例如注册地、注册时间、管理人员、控股股东等相关信息都与紫鑫药业有关联。

紫鑫药业分别与这四家公司进行内部交易,节约了企业市场交易的成本,增加企业利润,但这些信息在财务报告中都没有体现。

紫鑫药业2010年期初预付款项为0.4亿元,年底预付款项却增长了3.2亿元,其中约55%的款项都付给了这四家供应商。

紫鑫药业的下游客户主要有五家。

据2010年财务报告显示,紫鑫药业当年营业收入达到6.42亿元,其中与五大家下游客户业务往来的营业收入占36.3%。

关联方交易舞弊风险内部控制与审计——基于紫鑫药业案例的研究关联方交易舞弊风险内部控制与审计——基于紫鑫药业案例的研究引言:关联方交易是指在经济活动中,由于与一方存在直接或间接的利益关系,双方之间互相进行的交易。

关联方交易在商业活动中非常常见,但同时也存在着潜在的舞弊风险。

本文以中国一家药业公司——紫鑫药业为研究对象,探讨了关联方交易舞弊风险对内部控制与审计的影响,并提出了相应的建议。

一、紫鑫药业关联方交易的案例紫鑫药业是一家在中国境内上市的大型制药企业,其市值在行业内处于领先地位。

然而,紫鑫药业在2019年的一次财务危机中,被曝光存在关联方交易舞弊的问题。

这起案例揭示了紫鑫药业在关联方交易中存在的重大缺陷和内部控制不足,给投资者造成了巨大的经济损失。

二、关联方交易舞弊风险对内部控制的影响1. 操作风险增加:关联方交易的存在会增加公司内部的操作风险。

例如,在紫鑫药业的案例中,公司与关联方进行虚假销售和采购,以掩盖真实业绩。

这种行为会对公司的资金流入流出、库存管理等方面产生负面影响,导致公司内部控制的失效。

2. 信息不对称加剧:关联方交易往往涉及公司内部的信息传递和披露。

如果信息传递不对称,将导致公司高层获得更多的信息,而普通投资者则面临信息获取困难。

这种信息不对称将使得投资者无法全面了解公司的真实状况,也会对内部控制造成不利影响。

3. 利益冲突加剧:关联方交易中的利益冲突是导致舞弊的主要原因之一。

例如,在紫鑫药业案例中,公司高层与关联方签订的采购合同价格异常高昂,导致公司利益受到严重损失。

这种利益冲突的加剧将直接削弱公司的内部控制机制有效性。

三、审计在关联方交易舞弊风险控制中的作用审计是一项用于评估企业财务报表准确性和真实性的重要手段。

在关联方交易舞弊风险控制中,审计可以发挥以下作用:1. 检测舞弊行为:审计人员可以通过分析企业内部交易数据和相关合同等资料,发现关联方交易中存在的舞弊行为。

例如,对紫鑫药业案例进行审计时,审计人员可以通过对相关合同的审查,发现其中的价格诈骗问题。

紫鑫药业关联交易中的舞弊分析3.1案例背景1998年5月25日,紫鑫药业由康平保健食品有限公司、吉泰经贸有限公司有限公司联合设立而成。

1998年11月,根据股东的决定,公司的资本增加了300万元。

2001年5月28日,该公司更名为吉林紫鑫药业有限公司。

2007年3月2日在深圳证券交易所上市。

上市之后,公司的每股收益逐年下降,从2007年0.74元下降到2009年的0.3元。

2009年底,吉林省出台了支援人参产业的利好政策。

紫鑫药业筹集了10亿元进入了人参项目。

在此之后,紫鑫药业成为了第一家试点企业。

紫鑫药业获得了12项产品的批准。

人参产业的爆发式发展,稳定的收益和股票价格,使得紫鑫药业成为人参股票市场。

2010年,其营收达到6.4亿元,同比增长1.5倍。

净利润1.73亿元,同比增长1.8倍。

每股收益0.84元。

2011年上半年,紫鑫药业持续蓬勃发展,营业收入和净利润分别为3.7元和1.11亿元,分别增长2.26倍和3.25倍。

然而,紫鑫快速增长的业务表现引发了对其参与关联交易和虚构人参交易的疑虑。

2011年10月,中国证券监督管理委员会调查了紫鑫药业公司涉嫌隐瞒关联交易及其他违法行为。

2014年2月,紫鑫收到中国证券监督管理委员会的行政处罚决定,报告显示紫鑫隐瞒关联交易,向公司发出警告,处以40万元罚款并且对中准会计师事务所的两名项目注册会计师进行通报批评。

3.2 紫鑫药业公司关联方交易舞弊概况1998年紫鑫药业有限公司成立。

是一家高科技制药公司。

其主要业务是动植物医药的研发、生产和销售。

自从2007年上市以来表现普通。

然而,其2010年的财务报告却让人眼前一亮。

营业收入6.4亿元,净利润1.73亿元。

同比增长1.51和1.84倍。

一年后其营业收入和净利润同比增长2.26倍和3.25倍。

紫鑫药业惊人的业绩受到了外界的关注,之后紫鑫药业被爆借助空壳公司进行自买自卖的行为。

证券及期货事务监察委员会于2011年3月就其涉嫌非法活动进行调查,2014年对紫鑫药业进行了警告和处罚。

紫鑫药业造假案财务分析 Final revision on November 26, 2020紫鑫药业造假案例的财务分析2011年,中国证券市场迈进弱冠之年后的第一个年份。

作为资本市场重要主体——上市公司,也经历了波折丛生,风雨激动的一年。

在2011年里创下“神话”业绩的紫鑫药业股份有限公司(以下简称紫鑫药业),被质疑伪造上下游客户,虚构人参相关交易,前五大营业客户均是“影子公司”,最终被证监会立案稽查。

本次案例主要是对紫鑫药业股份有限公司三大报表进行分析,并与该同时涉及人参业务的行业龙头康美药业和行业平均水平进行对比分析,探究其是否存在虚假,虚假的程度有多大,虚假背后的原因和动机是什么紫鑫药业股份有限公司概述吉林紫鑫药业股份有限公司是吉林省制药生产企业中的后起之秀,1998年5月成立,2007年3月在深交所挂牌上市,是一家集中成药的研发、生产、销售、饮片加工、药用动植物种养殖为一体的高科技股份制企业。

经过几年的打拼和发展,紫鑫药业先后获得“吉林省百强民营企业”、“全国中药百强企业”、“国家级农业产业化重点龙头企业”等荣誉称号。

“紫鑫”商标被评为中国驰名商标和吉林省着名商标。

紫鑫药业的主导品种以治疗心脑血管、消化系统疾病和骨伤类为主,主要产品有活血通脉片、麝香接骨胶囊、醒脑再造胶囊、复方益肝灵片、补肾安神口服液、四妙丸等。

一,资产负债表分析资产负债表分析的基本原理资产负债表是反映企业在某个特定日期的全部资产、负债及所有者权益的财务状况。

对其资本结构分析,可以判断其结构的健全和合理与否,可以看出其经济实力和经济基础稳定与否。

1.资产负债表部分项目具体分析表1 紫鑫药业近几年资产结构趋势表从上面表1可以看出,在紫鑫药业的资产结构组成当中,流动资产从稳定在%~%之间忽在2010飙升到%,固定资产与在建工程也是从%~%,,到2010年急剧下降到%,流动资产比例的增加,意味着公司资产的流动性和变现能力增强,公司承担风险的能力加强,另外,固定资产比例减少,说明其在缩小规模,将会影响到公司以后的获利能力。

紫鑫药业舞弊的内部控制视角分析紫鑫药业舞弊的内部控制视角分析080107123 刘江涛指导教师:许国艺副教授一、紫鑫药业的基本情况。

吉林紫鑫药业股份有限公司(以下简称紫鑫药业,股票代码002118)成立于1998年5月,是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。

前身系通化紫金药业有限责任公司,于1998年5月25日由敦化市康平保健食品有限责任公司、敦化市吉泰经贸有限责任公司共同发起设立的有限责任公司。

紫鑫药业主要从事中成药的研发、生产、销售和中药材种植业务,以治疗心脑血管、消化系统疾病和骨伤类中成药为主导品种,主要产品有活血通脉片、麝香接骨胶囊、醒脑再造胶囊、复方益肝灵片、补肾安神口服液、四妙丸等。

公司目前生产的剂型包括片剂、胶囊剂、颗粒剂、丸剂、口服溶液剂、合剂和锭剂,全部剂型的生产车间均已获得药品GMP认证。

在公司所生产的产品中,其中有21种药品被列入OTC品种,甲类品种18种,乙类品种3种,补肾安神口服液为本公司独家生产OTC品种;有29种药品品种被列入《国家基本医疗保险和工伤保险药品目录》,甲类品种8种,乙类品种21种,四妙丸为本公司独家生产品种;醒脑再造囊、活血通脉片、复方益肝灵片、锁阳补肾胶囊、四妙丸是国家二级中药保护品种。

活血通脉片和消炎利胆片是国家级优质优价产品。

初步形成了具有一定核心竞争力的中药制药价值链。

2001年5月28日,该公司名称变更为吉林紫鑫药业股份有限公司。

2002年4月1日,进行增资扩股,转增后的股本总额为人民币50,623,0001>.00元。

公司2006年9月25日提交公开发行股票申请,2007年1月29日经中国证监会同意该公司向社会公开发行人民币普通股(A股)1,690万股,每股面值人民币1.00元,每股发行价格为人民币9.56元。

并于2007年3月2日在深圳证券交易所上市。

2010年,紫鑫药业因其涉足人参业务创造了惊人的业绩。

2010年实现营收6.4亿元,同比增长151%,实现净利1.73亿元,同比大增184%。

2011年上半年,紫鑫药业“再接再厉”,实现营收3.7亿元,净利1.11亿元,同比增长226%和325%。

与业绩遥相呼应的是其股价一路飙升。

从2010年下半年开始,一年多时间暴涨了300%,上演了一轮波澜壮阔的大牛行情。

期间,公司成功高价增发,再融资10亿元。

紫鑫药业“人参神话”的质疑最早出现在2011年7月底,有多家媒体报道了紫鑫药业被举报一事,并直指紫鑫药业以7家公司进行空买空卖、制造业绩的情况。

7月29日,公司发表了简单的澄清公告并否认造假。

8月8日,“紫鑫药业玩转空手道,被举报业绩造假配合再融资”一文再次将公司推向风口浪尖,公司自8月9日起停牌,并在当晚发布了第二次澄清公告。

2011年8月16日,来自《上海证券报》一组题为《自导自演上下游客户,紫鑫药业炮制惊天骗局》的报道震惊资本市场。

报道指出,曾经因人参概念而引起市场骚动的紫鑫药业,从头至尾竟是其实际控制人自导自演的一场惊天闹剧。

相关报道不仅揭开了“三大客户”与紫鑫药业实际控制人郭春生之间存在的千丝万屡的联系,并曝光了公司第一大客户——“平大生物”不存在大量生产、加工人参的情况。

第二大客户千草药业实为紫鑫药业间接控制的孙公司;第一大客户平大生物和第三大客户正德药业同样也与紫鑫药业及其大股东存在密切的关联;而紫鑫药业分布在延边、通化等地上下游客户亦受同一集团所控制,并最终指向了紫鑫药业实际控制人郭春生。

在此背景下,紫鑫药业与上述客户在2010年所进行的大量人参买卖交易也便存在巨大的“自买自卖”甚至虚假交易的嫌疑。

这是一个庞大而复杂的网络,以人参贸易为托,上下游关系错综复杂,客户信息扑朔迷离,而最终均指向上市公司实际控制人及其关联方;这又是一个隐秘的操作手法,借助吉林人参产业规划的政策东风,却并未加以正面利用,反而以其为幌,大肆注册空壳公司,隐瞒关联交易,进行体内自买自卖。

2011年8月18日紫鑫药业(002118)发布公告称,因公共传媒传出与公司相关的信息,于17日开市起停牌。

这是紫鑫药业在一个月内因为媒体报道而进行的第二次停牌。

10月19日,中国证监会正式立案稽查。

2011年10月24日,紫鑫药业发布了《日常关联交易的公告》、《关于2008年收购吉林草还丹药业有限公司股权之关联交易公告》、《关于媒体报道相关情况的自查报告》披露了关联公司草还丹药业与正德药业及本公司的交易,草还丹药业与通化鸿涛及本公司的关联交易情况。

正式揭露了紫鑫药业关联方交易交易的内幕。

从财务数据分析紫鑫药业舞弊紫鑫药业招股说明书分析从紫鑫药业招股说明书可知,该公司董事长郭春生先生通过其亲属直接持有康平投资77.85%的股份,故间接持有该公司63.19%的股份,加上持有该公司10% 股份的自然人股东仲维光与该公司董事长郭春生为表兄弟关系,因此,郭春生先生通过其亲属共计持有该公司73.19%的股份,为该公司的实际控制人。

股东成分对内部控制的影响:紫鑫药业董事长与总经理为同一人,从公司组织架构图可以看出,2007年公司审计部是在总经理办公室下,而非董事会下的独立审计单位。

2008年审计部才划归到董事会管理,但由监事长兼任审计部负责人。

至2010年始有独立人员担任审计部门负责人。

其内部审计缺乏独立性。

根据IIA (国际内部审计师协会)出具的国际内部审计师准则来看,一个董事长与总经理为同一人的上市公司,他的内部控制是可信度较低,很容易出现纰漏。

(二)紫鑫药业近三年财务报表分析1、紫鑫药业财务数据分析其舞弊情况利用关联方交易操纵业绩在2010年之前,紫鑫药业并没有引起人们的注意,因为没有占绝对优势的产品,紫鑫药业的经营业绩并不理想,以2008年、2009年为例,其净利润分别为5300万元、6100万元,而同期经营性现金流量仅分别为2600万元、1300万元,企业难以维持日常经营运转。

从2010年开始,紫鑫药业投巨资于人参产品项目,自此之后,紫鑫药业的经营成果出现了前所未有的超快速提升:2010年实现营业收入6.4亿元,较去年同期增长150%,实现净利润1.73亿元,较去年同期增长183%,在总的营业收入中,人参系列产品所创造的收入就占了55%;2011年上半年,辉煌继续延续,实现营业收入3.7亿元、净利润1.11亿元。

1 紫鑫药业营运能力分析报告日期应收账款周转率(%)4.374.842.51应收账款周转天数(天)82.4174.34143.24存货周转率(%)0.422.851.97存货周转天数(天) 865.18126.35183.21固定资产周转率(%) --2.591.10股东权益周转率(%) 0.320.640.64流动资产周转率(%) 0.250.530.94流动资产周转天数(天)1,421.80680.02382.69总资产周转率(%)0.200.400.43总资产周转天数(天)1,835.80903.39843.68存货资产构成率(%)35.918.199.64由表1可以发现,紫鑫药业2009、2010、2011年的应收账款周转天数有了喜人的发展,而存货周转天数波动极大,分别为183.21天,126.35天,在2011年猛增至865.18天,然而他的利润依然增长了180%,其经营状况令人窦疑。

相对于2008年底,其2009年底消耗性生物资产减少100万元,在产品减少176万元,同时自制半成品增加253万元。

其他如原材料等基本无变化,增减基本持平。

但是相比2009年底,紫鑫药业2010年底其消耗性生物资产减少150万元,原材料由467万元猛增至1749万元,增长了374%。

库存商品由783万元猛增至13889万元,增幅达1773%。

而在产品、包装物、自制半成品基本上没有变化,这样严重失调的比例让人对其存货的真实性感到质疑。

2 2011年主营业务构成分析主营构成主营收入(元)收入比例主营成本(元)成本比例主营利润(元)利润比例毛利率(%)按行业分类人参中药饮片2.41亿65.04%1.10亿76.76%1.30亿57.59%中成药行业1.29亿34.96% 3343万23.24% 9605万42.41% 74.18%按产品分类人参2.41亿73.55% 1.10亿83.58% 1.30亿66.76% 54.15%四妙丸2286万325万2.46%1962万10.04%85.80%活血通脉片1389万4.24%541万4.09%848万4.34%61.06%补肾安神口服液1193万3.64%439万3.32%754万3.86%六味地黄软胶囊998万3.05%313万2.37%684万3.50%68.58%复方益肝灵片966万2.95%230万1.74%736万3.77%76.20%肾复康胶囊959万2.93%155万1.17%803万4.11%83.81%醒脑再造胶囊874万2.67%167万1.26%707万3.62%80.90%3 2010年主营业务构成分析主营构成主营收入(元)收入比例主营成本(元)成本比例主营利润(元) 利润比例毛利率(%)按行业分类人参系列产品3.59亿55.92%2.24亿77.15%1.36亿38.45%37.73%中成药行业2.83亿44.08%6625万22.85%2.17亿61.55%76.61%按产品分类人参系列产品3.59亿55.92%2.24亿77.15%1.36亿38.45%37.73%四妙丸5884万9.16%837万2.89%5047万14.32%85.77%其他4851万7.55%1701万5.87%3150万8.94%64.94%活血通脉片4071万6.34%1482万5.11%2589万7.34%63.59%醒脑再造胶囊2885万4.49%544万1.87%2342万6.64%81.16%肾复康胶囊2363万3.68%444万1.53%1919万5.44%81.22%六味地黄软胶囊2228万3.47%427万1.47%1801万5.11%80.82%补肾安神口服液2200万3.42%516万1.78%1684万4.78%76.56%复方益肝灵片2087万3.25%448万1.54%1639万4.65%78.54%萆薢分清丸940万1.46%123万0.42%817万2.32%86.91%当归补血丸810万1.26%103万0.36%707万2.00%87.24%4 2009年主营业务构成分析主营构成主营收入(元)收入比例主营成本(元)成本比例主营利润(元)利润比例毛利率(%)按行业分类医药产品销售收入2.56亿100.00% 5985万100.00% 1.96亿100.00% 76.65%按产品分类四妙丸4986万22.84% 595万11.35% 4391万26.47% 88.07%其他4496万20.59% 1519万28.98% 2977万17.94%66.21%活血通脉片3627万16.61%992万18.92% 2636万15.89%72.66%醒脑再造胶囊2894万13.25%501万9.56%2393万14.42%82.69%复方益肝灵片1966万9.01%409万7.80%1557万9.39%79.20%肾复康胶囊1942万8.90%370万7.07%1572万9.47%80.93%补肾安神口服液1921万8.80%855万16.31%1066万55.50%由表2、3、4对比可知,紫鑫药业的主营业务,其中四妙丸的毛利率是最高的,平均高达86.55%,并且四妙丸为该公司独家生产品种。