俄罗斯服务贸易的发展现状及其国际竞争力分析

- 格式:doc

- 大小:185.50 KB

- 文档页数:13

中俄服务贸易发展缺陷在经济全球化不断深化、世界经济继续呈现服务化的趋势当中,服务贸易在国际贸易中的比重越来越大,其对一国经济乃至世界经济都有重要的意义。

近年来中俄两国展开了积极的服务贸易,但合作规模及在双边贸易总额中所占比重远不及货物贸易,这种状况与两国较大的经济规模极不相称,不利于两国经贸合作的健康发展。

而服务贸易的大力发展有助于转变中俄经贸增长模式,提高合作的质量和水平。

中俄应从战略高度出发重视服务贸易的发展,拓展服务贸易领域,探索服务贸易新的增长点。

一、中俄服务贸易发展现状中俄两国同属传统服务行业大国,尤其是中国的旅游业、俄罗斯的运输业都位居世界前列。

近年来,随着中俄经贸合作交流的日渐增强,两国在服务贸易领域开展了务实合作,并取得了积极的进展。

传统服务贸易发展迅速1.旅游业近些年,中俄旅游合作的发展持续升温,旅游业已经成为中俄服务贸易中发展最快的行业之一。

根据中国国家旅游总局的统计,2010年来华的俄罗斯游客达万人,同比增长%,占全国同期外国游客入境总人数的%,成为继日本和韩国后中国第三大外国游客来源国①。

并且,俄罗斯人来华旅游呈现向中国内地纵深扩展的趋势,成为中国内地许多景点入境游的主要客源。

目前,中国已经成为俄罗斯第二大入境旅游客源国。

据俄联邦国家统计局的数据显示,2010年俄罗斯共接待了万中国游客,仅次于德国游客的数量。

自2005年8月25日起,俄罗斯已成为中国公民出国旅游主要目的地国家,中国旅游者赴俄旅游可通过中俄互免团体签证渠道,这为中俄旅游合作注入了新的动力。

中俄两国还将互办旅游年:2012年在俄罗斯举办“中国旅游年”,2013年在中国举办“俄罗斯旅游年”。

随着中俄旅游市场经营日益规范化及居民生活水平的提高,两国间的旅游服务规模将会逐步扩大。

2.劳务和工程承包劳务和工程承包合作是中俄间传统的合作领域。

据中国驻俄罗斯使馆经商参处统计数据显示,2009年和2010年中俄新签劳务和工程承包合同额分别为亿美元和亿美元,完成营业额分别达10亿美元和15亿美元。

“一带一路”下中俄贸易发展现状与对策1. 引言1.1 中俄贸易发展背景中俄两国是传统友好邻邦,自上世纪中叶建交以来,双边贸易关系得到了快速发展。

特别是近年来,随着“一带一路”倡议的提出,中俄贸易合作进入了新的发展阶段。

中俄之间的贸易往来不仅仅局限于商品交换,更是包括了技术合作、投资合作等多方面的合作内容。

随着两国经济的持续增长和贸易规模的不断扩大,中俄贸易合作已成为双方经济合作的重要组成部分。

中俄两国在地理位置上相邻,具有互补性和相互需求性。

中方具有丰富的资源和技术优势,而俄罗斯拥有丰富的能源资源和高科技产业。

双方在能源、农产品、机械设备、高新技术等领域都存在广阔的合作空间,为双方的合作提供了坚实的基础。

中俄两国政府之间保持着密切的经济合作关系,不断加强双方的经贸交流和合作。

双方在多边机制下的合作也不断深化,加强了双边贸易的稳定性和可持续性。

中俄之间的贸易发展背景十分有利,为未来的合作奠定了坚实的基础。

【字数:261】1.2 “一带一路”倡议对中俄贸易的影响“一带一路”倡议作为中国提出的重要国家战略,对中俄贸易关系产生了积极的影响。

该倡议促进了中俄两国贸易的进一步扩大。

通过“一带一路”倡议,中俄两国在基础设施建设、能源合作、金融领域等方面展开了更加紧密的合作,为两国贸易提供了更为便利的条件。

该倡议促进了中俄贸易的多元化发展。

随着“一带一路”倡议的推进,中俄两国在农产品、科技产品、服务贸易等领域的合作逐渐有所增加,使得中俄贸易呈现出更加多元化的发展态势。

“一带一路”倡议也为中俄两国开拓第三方市场提供了更多机会,通过共同参与“一带一路”建设,中俄两国可以共同探索第三方市场,实现合作共赢的局面。

“一带一路”倡议对中俄贸易关系的影响是积极的,为中俄贸易合作带来了新的机遇和动力。

通过共同参与“一带一路”建设,中俄两国可以进一步加深合作,拓展贸易领域,推动双边贸易关系不断发展壮大。

2. 正文2.1 中俄贸易合作现状分析中俄之间的贸易关系自上世纪90年代起逐渐加强,目前已经成为中俄双边关系中非常重要的一部分。

俄罗斯国际服务贸易发展现状随着全球经济的快速发展,国际服务贸易成为各国经济增长的重要引擎之一。

俄罗斯作为一个拥有庞大市场和丰富资源的大国,其国际服务贸易也呈现出快速发展的趋势。

俄罗斯的国际服务贸易规模不断扩大。

根据俄罗斯联邦统计局的数据,近年来俄罗斯的服务出口额逐年增长。

2019年,俄罗斯的服务出口额达到了1022亿美元,同比增长了10%。

这主要得益于俄罗斯在能源、金融、信息技术、旅游等领域的服务出口不断增加。

俄罗斯的服务贸易结构不断优化。

过去,俄罗斯的服务贸易主要以传统的资源出口为主,而现在,随着俄罗斯经济结构的转型升级,俄罗斯的服务贸易结构也在不断优化。

俄罗斯的服务出口中,金融、信息技术、旅游等新兴服务行业的比重逐渐增加,这些新兴服务行业的快速发展为俄罗斯的国际服务贸易提供了新的增长点。

俄罗斯积极推动国际服务贸易合作。

俄罗斯与许多国家签订了服务贸易合作协议,为俄罗斯企业提供了更加便利的国际贸易环境。

例如,俄罗斯与中国签署了服务贸易协议,双方在金融、电信、旅游等领域的合作不断深化。

俄罗斯还加入了世界贸易组织(WTO),积极参与国际贸易规则的制定和执行,为俄罗斯的国际服务贸易发展提供了更加可靠的保障。

然而,俄罗斯国际服务贸易也面临一些挑战和问题。

一方面,俄罗斯的服务贸易竞争力相对较弱,与发达国家相比还存在一定的差距。

俄罗斯的服务业发展相对滞后,服务质量和技术水平有待提高,这限制了俄罗斯服务企业在国际市场的竞争力。

另一方面,国际贸易保护主义和地缘政治风险也给俄罗斯的国际服务贸易带来了一定的不确定性。

例如,一些国家对俄罗斯的服务贸易采取了限制措施,这对俄罗斯的服务出口造成了一定的影响。

为了进一步促进俄罗斯国际服务贸易的发展,俄罗斯政府正在采取一系列措施。

首先,俄罗斯政府加大了对服务业的支持力度,推动服务业的发展和升级。

其次,俄罗斯加强与其他国家的服务贸易合作,拓展服务贸易的市场空间。

另外,俄罗斯还积极参与国际服务贸易规则的制定和执行,维护自身的合法权益。

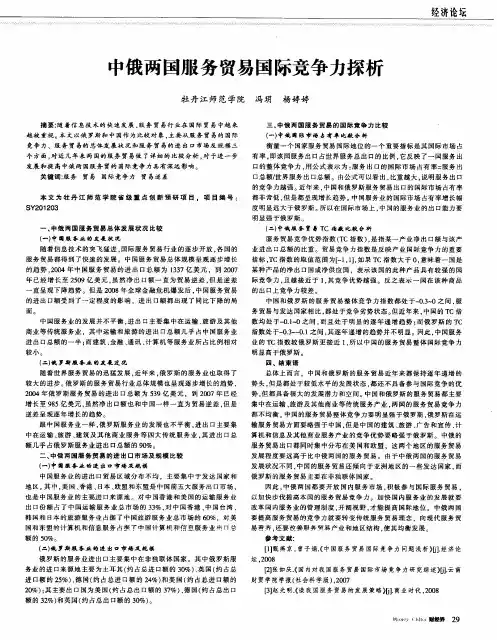

中俄服务贸易国际竞争力的比较研究摘要:20世纪80年代世界经济结构的重心开始转向以服务业为主,服务业成为经济增长的主要动力,与此同时,服务贸易竞争力逐渐成为衡量一国国际竞争力的重要指标。

文章首先对中俄两国服务贸易发展的现状进行分析,然后利用服务贸易出口的国际市场占有率、服务贸易竞争优势指数(TC指数)和服务贸易显示性竞争比较优势指数(CA指数),分别对中俄服务贸易总体和各个服务贸易部门国际竞争力进行了比较研究,最后根据波特的竞争优势理论提出了提高我国服务贸易竞争力的对策建议。

关键词:服务贸易国际市场占有率 TC指数 CA指数国际竞争力一、中俄服务贸易发展概况(一) 总量从服务贸易总额上讲,2000年中国贸易总额为664.61亿美元,俄罗斯为257.94亿美元,2009年分别上升至2884.96亿美元和1033.19亿美元,两国服务贸易总额都呈稳步上升。

数据来源:根据UNCTAD的相关数据通过公式计算而得。

分别从进出口来说,中国服务贸易出口额由2000年的304.31亿美元上升到2009年的1295.49亿美元,占世界服务贸易出口的3.79% ,跃居世界第5位;其服务贸易进口额由2000年的360.30亿美元上升到2009年的1589.47亿美元,占世界服务贸易进口的4.89% ,世界排名上升至第4位。

俄罗斯服务贸易出口额由2000年的95.64亿美元上升到2009年的417.22亿美元,占世界服务贸易出口的1.22% ,居世界第22位;其服务贸易进口额由2000年的162.30亿美元上升到2009年的615.97亿美元,占世界服务贸易进口的1.89% ,世界排名第16位。

2000~2009年,虽然中国的服务贸易绝对数都高于俄罗斯,但是相对数却差不多,如2009年中国服务贸易出口额为1295.49亿美元,俄罗斯只有417.22亿美元,但是从年均增长率来看,俄罗斯为18.75% ,中国为18.23%。

中俄服务贸易国际竞争力比较分析陈梁一中国和俄罗斯服务贸易的发展现状(一)中国服务贸易的发展随着服务业逐步开放和GDP不断增长,中国服务贸易得到了快速发展。

1.服务贸易的总体状况中国服务贸易进出口额及在世界服务贸易中的地位呈逐年上升趋势,但全球金融危机也使中国服务贸易面临严峻挑战。

2009年之前,中国服务贸易总体规模增长较快,服务进出口总额由1982年的45. 36亿美元增至2008年的3 044. 5亿美元;服务进口额和出口额分别由1982年的20. 24亿美元和25. 12亿美元增至2008年的1 580亿美元和1 464. 5亿美元;服务进口额和出口额世界排名由1982年的第40位和第28位均升至2008年的第5位。

由于受2008年全球金融危机的影响, 2009年上半年,中国服务进出口额出现“双降”的局面:服务进出口总额为1 257. 4亿美元,同比下降14. 4%。

其中:出口额为545亿美元,同比下降24. 1%;进口额为712. 4亿美元,同比下降5%[1]。

后金融危机时代的中国服务贸易正面临严峻挑战。

2.服务贸易的产业结构中国服务贸易产业发展不平衡,服务进出口主要集中于传统服务产业。

旅游、运输和其他商业等传统服务产业在中国服务贸易中占主导地位,而建筑、金融、通讯、计算机和信息服务业及特许权使用等项目在中国服务贸易中的比重相对较小。

如上所述, 2009年上半年,中国服务进出口总额为1 257. 4亿美元。

其中,排名前两位的旅游和运输服务进口额和出口额为393. 4亿美元和304.1亿美元,占中国服务进口总额和出口总额的31.3%和24.2%。

也就是说,这两大传统服务产业进出口额占中国服务进出口总额的55. 5%;而现代服务产业,包括通讯、保险、金融、计算机和信息服务业及特许权使用等项目占中国服务进出口总额的比重却很小(见表1)。

表1 2009年上半年中国服务贸易部分产业进出口情况资料来源:联合国贸易和发展会议数据库。

中国与俄罗斯服务贸易竞争力的分析作者:李茜来源:《时代经贸》2011年第24期【摘要】文章在中俄服务贸易竞争力的比较分析中,采用了显示性比较优势指数、比较优势指数及国际市场占有率。

结果表明:中国和俄罗斯在运输、旅游、建筑等传统服务业上具有较强的国际竞争力。

而在新兴服务贸易中,中国和俄罗斯的服务都是比较薄弱的。

【关键词】服务贸易;竞争力;分析一、中俄服务贸易的发展现状分析(一)中国服务贸易的发展现状中国服务贸易进出口额及在世界服务贸易中的地位呈逐年上升趋势,但全球金融危机也使中国服务贸易面临严峻挑战。

2010年之前,中国服务贸易总体规模增长较快,服务进出口总额由1982年的45.36亿美元增至2008年的3044.5亿美元;服务进口额和出口额分别由1982年的20.24亿美元和25.12亿美元增至2008年的1580亿美元和1464.5亿美元;服务进口额和出口额世界排名由1982年的第40位和第28位均升至2008年的第5位。

由于受2008年全球金融危机的影响,2009年,中国服务进出口额出现双降的局面:服务进出口总额为1257.4亿美元,同比下降14.4%。

其中:出口额为545亿美元,同比下降24.1%;进口额为712.4亿美元,同比下降5%。

后金融危机时代的中国服务贸易正面临严峻挑战。

(二)俄罗斯服务贸易的发展现状有数据表明:俄罗斯服务进出口总额从2007年的985亿美元增至2009年的1018亿美元(出口额由311亿美元增至403亿美元,进口额由448亿美元增至615美元),服务贸易逆差由2006年的137亿美元扩大到2009年的212亿美元。

二、中俄服务贸易竞争力的比较分析(一)显示性比较优势指数的比较分析这一指标是一个相对值,可以有效剔除国家出口总量以及世界出口总量的波动对可比性的影响,因此,可以比较准确地衡量一国在当期该产业或产品的出口与世界平均水平的相对位置以及时间序列上的变化趋势。

摘要俄罗斯作为世界贸易体系中的重要一环,在不同历史时期发挥着不同作用。

俄罗斯在世界经济体系中处于贯穿东西、联系南北的枢纽地位,整体上维系着世界贸易一体化。

对外贸易是俄罗斯获取经济发展资金的重要渠道。

转型以来的俄罗斯在对外贸易政策方面进行了多次的调整,在实践和决策层面都发生了重大的变化。

在对俄罗斯对外贸易战略所经历的一系列变革以及对外贸易实践进行理论思考的基础上,把握对外贸易的发展趋势,对我们进一步研究俄罗斯经济发展和确定对俄贸易策略具有重要意义。

本文通过对俄罗斯对外贸易的发展历程介绍,对俄罗斯对外贸易的主要产品结构、相关的政策的分析。

并对俄罗斯对外贸易的趋势作了简单的预测。

关键词:俄罗斯经济;对外贸易;世界经济体系AbstractRussia as one of the most important parts in the world trading system, it played different roles in different historical periods. Russia in the world economy penetrates east-west and contract the north-south hub, maintaining the overall integration of world trade. So, Russia's foreign trade development in international trade has a very important significance nowadays.. The reason of choosing this subject is to study the status of Russia's foreign economic development and its prospects and the development of Russian foreign trade directly affect the development of world economy. Therefore, to make a study of Russia's foreign trade situation and outlook can help to have a great knowledge and understanding on the world economy.Key words :Russian economic;international trade;world trading system目录摘要 (I)Abstract (II)绪论 (1)1 俄罗斯对外贸易的发展历程 (2)1.1 衰退期(1991年—1992年) (2)1.2 增长期(1993年—1997年) (2)1.3 滑坡期 (1998年—1999年) (2)1.4 转折期(2000年以来) (3)2 俄罗斯对外贸易的体制改革与措施 (4)2.1 对外贸易的体制改革 (4)2.2 俄罗斯对外贸易措施 (6)3 俄罗斯对外贸易的现状分析 (8)3.1 进口商品结构 (8)3.2 出口商品结构 (9)3.3 进出口的国别构成 (11)3.4 俄罗斯吸引外资状况 (12)4 俄罗斯对外贸易的发展前景 (14)4.1 加入世贸组织是促进俄罗斯经济发展的重要因素 (14)4.2 俄罗斯积极参与国际劳动分工体系 (15)结论 (17)致谢 (18)参考文献 (19)Appendix (20)附录 (24)绪论本文的目的,是对俄罗斯对外贸易的发展历程以及现状的大体描述,对俄罗斯对外贸易的发展前景也做了简要分析。

俄罗斯国际服务贸易发展现状俄罗斯自苏联解体以来,经济发展一直面临挑战。

在过去的几十年里,俄罗斯一直在努力开展国际服务贸易,并取得了一些进展。

本文将从俄罗斯国际服务贸易的现状、挑战和未来展望三个方面进行探讨。

首先,俄罗斯在国际服务贸易领域取得了一定的发展。

根据国际货币基金组织的数据,俄罗斯在2024年的国际服务贸易中,出口额为3580亿美元,进口额为2910亿美元。

俄罗斯主要出口金融、保险、运输和旅游服务等方面的产品,其中以能源出口为主导。

而进口方面,俄罗斯主要进口运输、旅游和建筑等服务。

其次,俄罗斯在国际服务贸易发展中仍面临一些挑战。

首先,俄罗斯服务业的竞争力相对较低。

由于服务业发展相对滞后,俄罗斯在金融、IT、文化娱乐等领域的服务贸易规模较小。

同时,在服务贸易过程中,由于俄罗斯的法律体系和行政管理体制较为复杂,导致了投资环境不稳定,降低了国际投资者的信心。

此外,俄罗斯在国际服务贸易中还存在结构不合理的问题。

俄罗斯服务贸易主要以能源出口为主,这种依赖性导致了俄罗斯在全球服务贸易中的地位不稳。

尤其是在国际能源市场的变动加剧的情况下,俄罗斯的服务贸易面临较大的不确定性。

然而,尽管面临着挑战,俄罗斯国际服务贸易的未来仍然充满希望。

俄罗斯政府近年来一直在努力推动经济结构转型,加大对服务业的支持力度。

俄罗斯加入世界贸易组织后,也将有利于促进国际服务贸易发展。

此外,俄罗斯地域广阔,资源丰富,旅游业潜力巨大。

随着俄罗斯旅游业的发展,国际旅游服务贸易将成为俄罗斯国际服务贸易的重要组成部分。

总之,俄罗斯国际服务贸易发展的现状虽然仍存在挑战,但仍然具有潜力。

俄罗斯政府需要进一步改善投资环境,提高服务业竞争力,加大对服务业的支持力度。

同时,俄罗斯也应该利用自身的优势,发展旅游等服务领域,推动国际服务贸易的发展。

随着俄罗斯经济结构的不断优化和全球经济环境的变化,俄罗斯国际服务贸易有望实现更好的发展。

俄罗斯服务贸易现状分析俄罗斯是全球最大的国家之一,拥有丰富的自然资源和人力资源。

随着全球经济的发展和国际贸易的增加,服务贸易在俄罗斯的经济中扮演着越来越重要的角色。

本文将从服务贸易的概念和定义开始,分析俄罗斯服务贸易的现状以及相关的挑战和机遇。

服务贸易是指国际间为满足他国需求而提供的全部或部分服务活动以及在国际间销售的有形商品。

它包括旅游、运输、教育、健康、金融、通信、建筑、法律等一系列服务领域。

服务贸易在国际贸易中占据越来越大的比重,它不像商品贸易那样受到国际贸易壁垒的限制,有助于扩大国际间的合作与交流。

然而,俄罗斯服务贸易也面临着一些挑战和问题。

首先,俄罗斯的服务贸易规模相对较小,与发达国家相比还有很大的发展空间。

俄罗斯的服务业产出占国内生产总值的比重较低,服务业的现代化程度相对较差,缺乏技术和管理方面的创新。

其次,俄罗斯的服务贸易进口规模远大于出口规模,导致贸易逆差。

俄罗斯在服务贸易领域还存在法律法规方面的不完善和执行能力的不足,这给服务贸易的发展带来了不确定性和风险。

然而,俄罗斯的服务贸易也面临着很多机遇和潜力。

随着俄罗斯的经济发展和人民收入的增加,人们对高品质服务的需求也越来越高。

俄罗斯的服务贸易业可以通过提供专业化和定制化的服务来满足不同消费者的需求。

此外,俄罗斯还可以通过吸引外国投资和合作来促进服务贸易的发展。

俄罗斯拥有丰富的自然资源,可以通过旅游业、能源等领域的合作来吸引外国投资。

为了推动俄罗斯的服务贸易发展,政府可以采取一系列的措施。

首先,加强服务贸易领域的法律法规建设和,提高服务贸易的透明度和可预测性。

其次,加强服务贸易领域的技术创新和人才培养,提高服务贸易的质量和效益。

此外,政府还可以通过减少贸易壁垒、提供资金支持和优惠政策等方式来促进服务贸易的发展。

总之,俄罗斯的服务贸易在国际贸易中扮演着越来越重要的角色。

尽管面临着一些挑战,但俄罗斯的服务贸易仍然具有很大的发展潜力和机遇。

分析中俄贸易前景中俄两国是重要的邻国,在经济、政治和文化领域有着广泛合作。

近年来,中俄贸易一直保持着稳定增长的势头。

本文将从经济环境、贸易便利化、合作领域和前景等方面分析中俄贸易的发展前景。

首先,中俄两国的经济环境对贸易发展十分有利。

中国是世界第二大经济体,俄罗斯是世界第六大经济体,两国的经济总量和市场潜力巨大。

双方都在推动经济结构调整和转型升级,加大对外贸易的依赖程度。

同时,两国政府也采取了一系列措施,促进贸易便利化,降低贸易壁垒,为贸易合作提供有力支持。

其次,中俄两国在贸易便利化方面取得了显著进展。

双方签署了多项贸易合作协议,促进了双边贸易投资的便利化。

中国加快推进"一带一路"建设,与俄罗斯共同建设了重要的合作项目,如中俄东线天然气管道、中俄东线石油管道等。

此外,两国还建立了贸易便利化机制,如跨境贸易电子口岸,为中俄贸易提供更为便捷的通关服务。

再次,中俄两国贸易合作领域广泛。

双方合作涉及能源、农产品、制造业、高新技术等领域。

中国是俄罗斯最大的贸易伙伴之一,进口了大量的俄罗斯能源和原材料。

俄罗斯则进口了中国的机械设备、电子产品、轻工产品等,双方互补性明显。

此外,中俄贸易也逐渐呈现多元化的特点,包括服务贸易、金融合作、旅游等领域。

最后,中俄贸易的发展前景广阔。

首先,中国和俄罗斯在经济领域有着强大的互补性,两国的经济结构和市场需求相互匹配。

随着中国不断扩大对外开放,俄罗斯作为中国的重要贸易伙伴,有望在中国市场上取得更大的份额。

其次,"一带一路"倡议和欧亚经济联盟将进一步推动中俄贸易的发展。

两国将继续加强基础设施建设和互联互通,为贸易合作提供更为便利的条件。

此外,两国的政治和地缘关系也将对贸易合作产生积极影响。

中国和俄罗斯都在推动多边主义和自由贸易的理念,将继续加强合作,维护自身的贸易利益。

总之,中俄贸易前景十分广阔。

双方经济环境良好,贸易便利化措施得到了有效推动,合作领域也不断扩大。

企业对俄贸易现状分析报告1. 介绍该报告旨在分析当前企业对俄罗斯的贸易现状,并提供一些建议以帮助企业在俄尔罗斯市场上取得成功。

2. 俄罗斯的经济概况俄罗斯是一个拥有广阔市场潜力的国家,其地理位置和丰富资源使其成为全球贸易的重要参与者。

该国的经济主要依赖于能源出口,特别是石油和天然气。

然而,俄罗斯也正在积极努力降低其对能源出口的依赖,加强其他行业的发展,特别是农业、制造业和信息技术。

3. 俄罗斯的对外贸易政策俄罗斯的对外贸易政策非常重视保护本国产业的利益。

进口商品需要遵守一系列规定和标准,包括符合俄罗斯质量认证的要求和俄罗斯标准组织的标准。

此外,俄罗斯也鼓励国内产业的发展,通过提供各种措施来减少对进口商品的依赖。

4. 企业在俄罗斯市场的机遇虽然俄罗斯的市场并不是如此开放,但对于企业来说仍然存在许多机遇。

首先,俄罗斯拥有庞大的劳动力市场,人口众多,具有消费潜力;其次,该国正在努力推动技术和创新领域的发展,为企业提供了更多合作和投资的机会;再次,俄罗斯的地理位置使其成为连接欧亚大陆的桥梁,具有战略意义。

5. 面临的挑战和风险尽管俄罗斯市场有许多机遇,但企业在进入市场时也面临一些挑战和风险。

首先,俄罗斯政府对外商投资有一定限制,特别是对于某些敏感行业;其次,俄罗斯的市场环境相对复杂,官僚主义和腐败现象较为普遍;第三,该国的法律和知识产权保护体系还需要完善。

6. 建议- 在进入俄罗斯市场之前,企业应该全面了解俄罗斯的法律、政策和市场环境,以做好充分准备。

- 寻找可靠的合作伙伴和当地代理商,他们对俄罗斯市场有深入了解,并能为企业提供帮助和支持。

- 投资于研究和创新领域,把握俄罗斯政府对技术和创新发展的支持政策,提供有竞争力的产品和服务。

- 加强企业的监管和风险管理能力,确保企业在面临不确定性的市场环境中能够灵活应对。

7. 结论尽管俄罗斯市场存在一些挑战和风险,但仍然具有巨大的商机。

企业在进入市场之前应该进行充分的准备,了解俄罗斯的法律、政策和市场环境,并与可靠的合作伙伴合作,以提高成功的机会。

俄罗斯贸易产业发展趋势俄罗斯是世界上最大的国家之一,拥有丰富的资源和庞大的劳动力市场。

在过去的几年里,俄罗斯一直致力于发展其贸易产业,并且取得了显著的进展。

本文将探讨俄罗斯贸易产业的发展趋势,并对未来的发展进行展望。

一、俄罗斯贸易产业的现状首先,我们来看一下俄罗斯贸易产业的现状。

俄罗斯是一个出口导向型经济体,其主要的出口商品包括能源、金属和化工产品等。

然而,这些传统行业正面临着许多挑战,如国际市场的竞争和全球经济增长放缓等。

另外,俄罗斯的进口市场也面临着一些问题。

由于国内产业的不发达和高度依赖进口,俄罗斯一直在努力改善贸易逆差问题,并增加本国产品对外贸易的比重。

二、俄罗斯贸易产业的发展动力然而,尽管俄罗斯贸易产业面临着许多挑战,但它也有很多发展的机遇。

首先,俄罗斯拥有丰富的资源,包括石油、天然气、煤炭、金属和森林等。

这些资源为俄罗斯提供了巨大的发展潜力,并且成为其贸易产业的重要推动力。

其次,俄罗斯的地理位置使其可以成为亚欧大陆的贸易枢纽。

俄罗斯拥有庞大的陆地边界和丰富的内河运输网络,这使得俄罗斯成为连接欧洲和亚洲的重要交通枢纽。

这一地理优势为俄罗斯提供了巨大的贸易发展机会,并且吸引了来自世界各地的投资者和企业家。

最后,俄罗斯的市场潜力庞大。

随着俄罗斯经济的不断发展和人民收入水平的提高,俄罗斯市场对各种商品和服务的需求也在不断增加。

这为外国企业提供了在俄罗斯市场开拓业务的机会,并且为俄罗斯本国企业拓展国际市场提供了支持。

三、俄罗斯贸易产业发展的主要趋势在未来几年里,俄罗斯贸易产业将出现一些重要的发展趋势。

以下是一些主要的趋势:1. 多元化贸易产品。

为了降低对能源和原材料的依赖,俄罗斯将加大对其他领域的投资,如农业、制造业和服务业等。

俄罗斯将推动农业现代化,提高粮食和食品加工产能,增加农产品的出口。

同时,俄罗斯也将加强对高科技制造业和创新型企业的支持,促进其发展。

2. 加强与亚洲国家的经贸合作。

由于地理位置的优势,俄罗斯将加强与亚洲国家的经贸合作,特别是与中国的合作。

俄罗斯服务贸易现状分析俄罗斯是世界上最大的国家之一,也是全球最大的能源出口国之一、随着国内经济的发展和全球一体化的进程,俄罗斯的服务贸易也日益受到关注。

本文将对俄罗斯目前的服务贸易现状进行分析。

首先,俄罗斯的服务贸易规模不断扩大。

根据世界贸易组织(WTO)的数据,俄罗斯的服务贸易从2024年的约4000亿美元增长到2024年的约6500亿美元。

这表明俄罗斯的服务贸易出口和进口都在不断增加,俄罗斯逐渐成为一个服务出口和进口大国。

其次,俄罗斯的服务贸易结构正在发生变化。

过去,俄罗斯的服务贸易主要集中在能源、金融和运输等领域。

然而,随着数字经济的兴起和俄罗斯经济结构的转型,新兴的服务领域如信息技术、电子商务和旅游等开始崭露头角。

这些新兴服务领域的增长为俄罗斯的服务贸易提供了新的动力和机会。

第三,俄罗斯的服务贸易受制于外部因素。

俄罗斯的经济高度依赖能源出口,因此全球能源价格的波动对俄罗斯的服务贸易产生了重要影响。

此外,国际制裁也对俄罗斯的服务贸易造成了一定的限制。

俄罗斯在克里米亚危机后遭受了多次制裁,这导致俄罗斯的金融和银行等服务行业受到冲击。

第四,俄罗斯在服务贸易中的竞争力有待提升。

尽管俄罗斯在一些领域有着独特的优势,比如能源和旅游,但在其他服务领域仍然存在许多挑战。

例如,在信息技术和电子商务领域,俄罗斯相对滞后于其他发达国家,技术水平和服务质量有待提高。

此外,行政审批和市场准入等问题也制约了俄罗斯服务贸易的发展。

最后,俄罗斯政府通过一系列政策和措施来促进服务贸易发展。

政府鼓励投资信息技术和数字经济领域,通过建设特殊经济区和提供税收优惠等方式吸引外国投资和合作伙伴。

此外,俄罗斯也加强与其他国家和地区的合作,推动跨境服务贸易的发展。

总的来说,俄罗斯的服务贸易规模不断扩大,服务贸易结构在发生变化。

然而,俄罗斯的服务贸易仍然面临着挑战,包括外部因素的影响和竞争力的提升。

俄罗斯政府正在积极采取措施来促进服务贸易的发展。

中俄服务贸易合作现状、发展潜力与对策分析作者:吕思铭来源:《对外经贸》2015年第01期[摘要]近年来,中俄两国十分重视发展服务贸易,两国服务贸易均取得较快发展,但是与中国相比俄罗斯服务贸易规模较小、发展相对缓慢。

中俄双边服务贸易合作在旅游业、运输业、劳务和工程承包、教育、通信业等领域均取得了很大进展。

双边服务贸易合作基础坚实,市场需求和发展潜力巨大。

两国应进一步深入挖掘传统服务贸易合作潜力;优化双边贸易结构,加快发展现代服务业;大力发展教育合作,培养服务贸易专业人才;加强政府间交流合作,提高服务贸易便利化水平。

[关键词]中国;俄罗斯;服务贸易;合作[中图分类号]F752[文献标识码]A[文章编号]2095-3283(2015)01-0017-03[作者简介]吕思铭(1990-),女,汉族,哈尔滨人,硕士研究生,研究方向:国际经济与贸易。

一、中国和俄罗斯服务贸易发展现状20世纪末,随着国际贸易发展的重点由传统的货物贸易向服务贸易转型,中俄两国也开始大力发展服务业。

由表1可以看出,除2009年受国际金融危机影响外,2008—2013年中俄两国服务贸易进出口额一直保持稳定增长,相较于2008年,中国服务贸易出口额增长了635亿美元,进口额增长了1701亿美元;俄罗斯服务贸易出口额增长了145亿美元,进口额增长了501亿美元。

2012年中国服务贸易总额首次超过4700亿美元,跃居世界第三位。

2013年服务贸易总额再创历史新高,超过5000亿美元,达5396亿美元,同比增长147%,占世界服务贸易总额的6%,出口额位居世界第五位,进口额首次超越德国跃居世界第二位。

俄罗斯服务贸易额也保持持续增长,但是与中国相比其规模较小、发展缓慢,俄罗斯服务贸易占世界的比重较低,一般保持在15%左右,2013年获得较快发展,比重达2%。

二、中俄服务贸易合作概况(一)旅游业近年来中俄两国旅游合作持续升温,2012年两国互办“旅游年”,丰富精彩的活动项目吸引了大量游客,旅游合作成为双边服务贸易合作中发展较迅速的行业之一。

中俄服务贸易合作发展现状、问题与趋势作者:张吾乐来源:《知与行》2020年第06期[摘要]当前全球经济贸易形式面临深度变革和结构转型,各个经济体之间的相互依存和合作程度日益深化,服务贸易在世界的发展中迅速发展,中俄两国都属于发展中的国家,需要更加加大贸易、投资、金融等合作。

两国都十分重视发展服务贸易与合作,两国服务贸易合作成为当前世界的一大关注热点。

全面研究中俄两国服务贸易合作的现状、问题与趋势,对中俄服务贸易合作发展有较为全面、深入地了解和认识,同时以此来扩大两国的服务贸易需求和前景展望,为两国服务贸易合作提供稳定的金融与投资环境,为合作过程出现的问题提供一些理论对策研究。

因此,在双边贸易合作的不断深入过程中,合作模式、合作层次、合作效率以及合作进口总额等的变化都值得我们密切关注和深入研究,这有助于两国服务贸易合作迈向更深层次和更高水平。

两国应该继续发挥服务贸易业的优势,并进行不断完善和优化,扩大市场需求,改善市场竞争条件,提高政府的保障作用,探索服务贸易新的增长方式,加快两国的服务贸易合作发展才能更加持续稳定健康,促进服务贸易产业结构的升级,才能使两国服务贸易合作产生更大的经济效益。

[關键词]中俄服务贸易;国际竞争力;产业结构[中图分类号]F51[文献标志码]A[文章编号]1000-8284(2020)06-0080-07一、中俄两国服务贸易发展现状在新时代的中俄新关系下,两国政治高度互信,为中俄带来了良好的贸易合作氛围,中俄服务贸易快速发展,加强了贸易合作的稳定发展,但两国服务贸易的合作在各个阶段的发展现状不同。

通过对中俄两国服务贸易发展现状的研究,深入了解了双边服务贸易合作的发展历程、传统服务贸易和现代服务贸易的发展现状,完善市场环境与政策环境,提升两国贸易合作水平。

(一)中俄服务贸易合作的发展历程从历史角度来看,中俄经贸合作的开端是从商品贸易开始发展的,随着时间推移商品贸易依旧占据着两国贸易合作的主导地位。

俄罗斯服务贸易的发展现状及其国际竞争力分析潘广云、车丽娟目前,俄罗斯国内及中国对俄罗斯外贸问题的研究主要集中在货物贸易领域,对其国际服务贸易的研究相对薄弱。

而当今世界服务贸易发展迅速,全球经济竞争的重点正从货物贸易转向服务贸易。

尤其是在俄罗斯贸易结构依然保持燃料—原料化倾向的情况下,对俄罗斯服务贸易的发展现状及其国际竞争力进行研究更具现实意义。

近年来,俄罗斯服务贸易规模不断扩大,服务贸易结构也发生了一定的变化,但俄罗斯服务贸易发展不平衡,且服务贸易的国际竞争力低下。

因此,扩大服务贸易,改善服务贸易结构,提高服务贸易的国际竞争力应成为提高俄罗斯参与国际分工和竞争能力的重要途径之一,它将有助于俄罗斯贸易结构的优化。

一俄罗斯国际服务贸易的发展现状(一)服务贸易规模不断扩大和服务贸易结构有所变化进入21世纪以来,俄罗斯积极参与国际服务贸易,服务贸易进出口规模均呈逐年扩大趋势。

服务贸易总额从2001年的320.13亿美元增加到2005年的639.81亿美元,其中出口额由114.41亿美元增加到245.66亿美元,进口额由205.72亿美元增加到394.45亿美元(见表1)。

2005年服务出口总额超过2003年水平的51%,服务进口总额超过2003年水平的45%。

不仅如此,从服务贸易的地理分布看,俄罗斯对其他独联体国家和非独联体国家的进出口服务贸易也呈逐年增长态势(见表2)。

表1 2001~2005年俄罗斯国际服务贸易的发展资料来源:ВестникБанкаРоссии, № 25-26 (823-824), 2005 г., с.77-96.表2 2003~2005年俄罗斯对外服务贸易的地区结构(单位:亿美元)*指2005年的比重。

资料来源:С.М.Борисов, Россиянарынкемеждународныхуслуг (вместорецензии), Деньгиикредит, 2007г., №7, с.68.在服务贸易规模扩大的同时,服务贸易结构也发生了一定的变化。

也就是说,新型服务项目及其贸易额在上升。

但总的来说,传统服务贸易项目一直占据主导地位。

在2003~2005年俄罗斯服务贸易出口的主要项目中,不仅运输服务、旅游、建筑服务等传统项目,而且通讯服务、保险服务、金融服务、计算机和信息服务等新型服务项目都得到了一定的发展。

此外,除政府服务项目外,其余10个服务项目的进口均实现了不同程度的增长(见表3)。

表3 2003~2005年俄罗斯服务贸易的进出口结构(单位:亿美元)资料来源:С.М.Борисов, Россиянарынкемеждународныхуслуг (вместорецензии), Деньгиикредит, 2007г., №7, с.69.(二)服务贸易发展不平衡首先,俄罗斯服务贸易的地区结构不平衡。

俄罗斯的服务贸易主要集中在世界12个国家,其中俄罗斯服务出口的主要伙伴(年贸易额在10亿美元以上)是美国、德国、英国、瑞士和塞浦路斯,俄罗斯服务进口的主要伙伴(年贸易额在20亿美元以上)是土耳其、英国、德国、芬兰和美国(见表2)。

从俄罗斯国际服务贸易的地理分布看,俄罗斯的国际服务贸易与其国际货物贸易具有相同的特点,即越来越集中在非独联体地区。

况且,俄罗斯与非独联体国家服务贸易的增长明显快于其与其他独联体国家服务贸易的增长,导致了其他独联体国家在俄罗斯服务贸易进出口中的比重下降。

例如,2001年俄罗斯对非独联体国家和其他独联体国家服务贸易的出口额之比是76∶24,而2005年这一比例为82.5∶17.5;俄罗斯对非独联体国家和其他独联体国家服务贸易的进口额之比由2001年的84.7∶15.3变成2005年的87.3∶12.7。

其次,俄罗斯服务贸易部门发展不平衡。

在俄罗斯提供和所需要的主要服务项目中,运输服务、旅游、建筑服务和其他商业服务[1]占有举足轻重的地位。

这几项服务占俄罗斯服务出口的90%和服务进口的85%左右。

在服务出口中,运输占首位(占服务出口的37%),其次是旅游、其他商业服务和建筑服务。

在服务进口中,占首位的是旅游(占服务进口的45%),其次是其他商业服务、运输服务和建筑服务(见表3)。

为了更好地说明问题,下面对位于服务贸易进出口前三位的服务项目做一具体分析。

1.运输从表3可知,运输服务是俄罗斯所有服务贸易项目中唯一一个贸易呈顺差的部门。

2005年运输服务贸易顺差为39.76亿美元,而其他服务贸易逆差则达188.25亿美元。

在运输服务出口中,占主导地位的是货运(占47%左右),其中一半以上(56%)的货运是通过水路运输和管道运输实现的。

俄罗斯货运的发展与俄罗斯能源和原料出口的快速发展有直接关系。

因为运输服务与货物贸易的关系较为紧密,一国货物贸易往往可以带动运输业的发展。

其次是辅助运输服务(占32%),主要是指港口和机场提供的运输服务。

在俄罗斯运输服务的贸易形式中,从进出口贸易额看,居领军地位的是空运;但从贸易顺差额看,空运却不及水路运输和管道运输。

空运服务贸易顺差由2003年的9.06亿美元下降到2005年的7.13亿美元,而同期水路运输服务贸易顺差却由10.06亿美元增加到14.25亿美元,管道运输服务贸易顺差也由8.5亿美元增加到12.39亿美元。

由于汽车运输服务出口额的增长快于其进口额的增长,2005年汽车运输服务贸易由2003~2004年的逆差变为顺差(见表4)。

在俄罗斯的服务贸易出口中,最有发展前景的是为外国合作伙伴发射航天设备这一部门的服务贸易出口,其增长速度最快,在2005年竟达到了137%[2]。

表4 2003~2005年俄罗斯的运输服务贸易(单位:亿美元)资料来源:同表3。

在俄罗斯运输服务贸易的主要伙伴中,瑞士、德国、塞浦路斯是俄罗斯运输服务的主要需求者。

水路运输服务的主要需求者是塞浦路斯、瑞士和维尔京群岛,而德国、中国和英国则是空运服务的主要需求者。

瑞士、塞浦路斯和维尔京群岛之所以成为俄罗斯运输服务贸易的主要伙伴,是因为上述三国(或地区)建有一些中介机构,这些机构负责支付外国人租用俄罗斯船只运输货物的运输费。

在2005年俄罗斯运输服务贸易总额中,非独联体国家在出口总额中占81%,在进口总额中占近83%;其中在水路运输服务出口和进口总额中分别占99%和81%,在空运服务出口和进口总额中分别占85%和86%,在汽车服务出口和进口总额中分别占79%和83%。

铁路运输服务是个特例。

在俄罗斯铁路运输服务中,其他独联体国家所占比重超过了非独联体国家。

这主要缘于其他独联体国家与俄罗斯在地理位置上相邻,以及铁路作为最廉价的运输形式所具有的竞争优势。

2005年俄罗斯对其他独联体国家的铁路运输服务出口达到了铁路运输服务贸易总额的58%,从其他独联体国家的服务进口占到了俄罗斯铁路运输服务贸易总额的64%。

同期,俄罗斯货物运输服务贸易进出口额在俄罗斯铁路运输服务贸易总额中的比重为66%和68%,客运服务贸易进出口额的比重为88%强和85%。

应当指出的是,虽然在所有服务贸易项目中,只有运输服务领域的贸易呈顺差,但近年来非运输服务领域的贸易状况有所改观。

例如,2001年非运输服务领域的贸易逆差是运输服务领域的贸易顺差的近6.5倍,2003年降为5.6倍,2005年为4.7倍。

2.旅游据资料统计,2005年俄罗斯旅游收入占服务贸易出口总额的22%和进口总额的45%,因此旅游一项的贸易逆差就超过了120亿美元,在俄罗斯服务贸易逆差总额中占83.3%。

表5提供的数据详细地反映了俄罗斯国际旅游的发展状况。

另据有关资料统计,2005年俄罗斯公民到非独联体国家和其他独联体国家旅游的人数几乎持平,都在1 400万人以上。

然而,其人均花费却截然不同:到其他独联体国家旅游的人均支出是168美元,而到非独联体国家旅游的人均支出为1 055美元。

由此可见,到其他独联体国家的人均旅游费用比到非独联体国家的人均旅游费用便宜5倍以上。

而其他独联体国家公民到俄罗斯旅游的费用还要低,人均支出仅为115美元。

表5 2003~2005年俄罗斯的国际旅游服务(单位:亿美元)资料来源:С.М.Борисов, Россиянарынкемеждународныхуслуг (вместорецензии), Деньгиикредит, 2007г., №7, с.70.3.其他服务其他服务是指除运输服务和旅游之外的所有服务,即通信服务、建筑服务、金融服务、计算机和信息服务、特许权使用和租赁、其他商业服务、文化和休闲、政府服务等。

其他服务无论是出口,还是进口均出现了良好的发展趋势,但所有上述服务贸易依然为逆差。

2005年,其他服务贸易在俄罗斯服务进口和出口总额中分别占42%和41%,在俄罗斯服务贸易逆差总额中占44%。

其中贸易逆差最大的是建筑服务,达到15.73亿美元(其中一半以上是同土耳其建筑者的贸易逆差);其次是特许权使用和租赁服务,贸易逆差达13.33亿美元(其中与塞浦路斯、瑞士、美国和德国的贸易逆差就达8亿美元左右)。

其他商业服务包括贸易额不大的一些活动形式,如租赁、法律服务、审计和会计服务、咨询服务、广告、营销、研发领域的服务、科技领域的服务以及建筑业、农业、采矿业领域的服务等。

2005年,其他商业服务出口的增长速度仅次于运输服务出口,即比2003年增加了21亿美元(其进口也略有增长)。

这使整个其他服务贸易的逆差在2003~2005年间一直呈下降趋势:2005年比2003年减少了7亿多美元。

二俄罗斯服务贸易竞争力一般而言,通常采用四项指标对一国(地区)服务贸易的竞争力进行分析。

因资料所限,选取下列三项主要指标对俄罗斯服务贸易竞争力进行分析,其结果也能较准确地反映俄罗斯服务贸易竞争力水平。

(一)服务贸易净出口指标净出口是出口总额与进口总额之差,反映一国(地区)从国际贸易中取得的净收入。

在通常情况下,净出口为正数,则表示该产业在国际市场上具有竞争优势;净出口为负数,则表示该产业在国际市场上不具有竞争优势。

从表1可知,2001~2005年,俄罗斯服务进口额一直超过服务出口额,且贸易逆差一直不断增加:2001年贸易逆差为91.31亿美元,而2005年已达148.49亿美元。

这种状况与俄罗斯货物贸易10余年来一直呈顺差形成了鲜明的对比。

从俄罗斯服务贸易的部门结构看,如前所述,只有运输服务部门的贸易呈顺差,其余部门全部呈逆差,其中贸易逆差最大的是旅游,占俄罗斯服务贸易逆差总额的83.3%,其次是建筑服务(占10.3%)、专利特许和租赁服务(8.9%)、其他商业服务(7.6%)和保险服务(5.6%)等。

另据资料显示,2005年,在俄罗斯12个主要服务贸易伙伴中,俄罗斯与8个国家(土耳其、芬兰、英国、德国、塞浦路斯、法国、中国和荷兰)的贸易呈逆差,逆差总额达76亿美元;与4个国家(日本、美国、瑞士和哈萨克斯坦)的贸易呈顺差,顺差总额仅为6亿美元。