第二节:应收票据的核算(二)

- 格式:doc

- 大小:43.50 KB

- 文档页数:3

老师:

上节课我们学习了应收账款的核算,应收账款的产生是因为企业对外销售商品、材料以及提供劳务而应向购货方或接受劳务方收取的款项。如果在销售商品、材料以及提供劳务时,购货方或接受劳务方开出一张商业汇票,应该用什么科目来进行核算呢?应该用“应收票据”来进行核算。

学习新知识

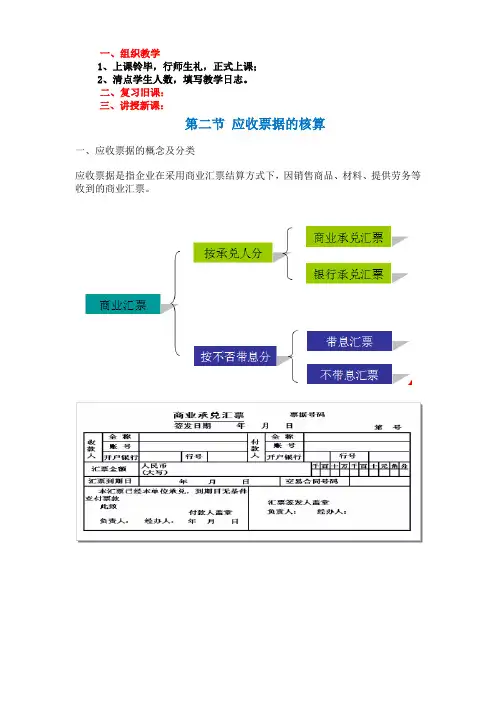

一、应收票据的核算(10分钟)

应收票据是指企业在采用商业汇票结算方式下,因销售商品、材料以及提供劳务等收到的商业汇票。

通过课件展示一道例题:

2008年3月25日,A公司销售给B公司商品一批,价款40000元,增值税款6800元,A公司收到一张为期三个月的商业汇票。

老师:请问:A公司此时的业务分录应该怎么做?

同学:借:应收票据——B公司46800

贷:主营业务收入40000

应交税费——应交增值税(销项税额)6800

老师:

1.应收票据的分类:

按承兑人的不同分:商业承兑汇票、银行承兑汇票(让学生讨论他们的区别)

2.应收票据的核算:

收到票据时:

借:应收票据——×企业

贷:主营业务收入等

应交税费——应交增值税(销项税额)

票据到期,对方付款:

借:银行存款

贷:应收票据——×企业

票据到期,对方不付款:

借:应收账款——×企业

贷:应收票据——×企业

老师接ቤተ መጻሕፍቲ ባይዱ本例解释:

本图中,3月25日为出票日,4月10日为贴现日,6月25日为到期,银行应该扣除哪段时间的利息呢?请同学们讨论。

学生回答:扣除4月10日到6月25日的利息。

贴现利息=票面金额×年贴现率×贴现日数÷360

老师:此处关键是计算出贴现日数,银行在确定计息天数时,采用算头不算尾的方法。也就是说4月10日计算在贴现天数中,而6月25日不计算在贴现天数中。请同学们一起算此题的贴现天数为多少天?(30+31+15=76天)

教学重点

应收票据的核算、票据贴现的核算

教学难点

票据贴现的核算

教材处理

无

教学

方法

教法设计

自修---讨论---讲授

学法设计

培养自修能力,学会提出问题并解决问题

教学

资源

准备

教学资料

教参和教材

信息资源

网络多媒体资源

仪器设备

多媒体

耗材

无

作业布置

教学反思

教学过程实施

教学

环节

教学内容与活动

教学方法与手段

第一课时

导入新课(5分钟)

贷:应收票据——B公司46800

若银行存款不足,转为短期借款

借:应收账款——B公司46800

贷:短期借款46800

通过课件演示课堂练习

6月3日,向外地D公司销售产品一批计价税总额30万元,增值税率17%。商品自提,收到D公司开户银行签字承兑的3月期无息银行承兑汇票一份。

6月8日,填制“贴现凭证”,持上述银行承兑汇票及有关单证向银行申请贴现,银行审查后同意,贴现率为5.4%。办妥贴现手续,款项存入银行。

贴现利息=46800×3%×76÷360=296.4(元)

实际贴现金额=票面金额-贴现利息

=46800-296.4

=46503.6(元)

借:银行存款46503.6

财务费用296.4

贷:应收票据——B公司46800

若票据到期,现票人无力支付,银行将票据交还企业,应做如下分录:

借:应收账款——B公司46800

如果到期B公司付款或不付款怎么做,请大家一起讨论,然后请代表来答题。

二、应收票据贴现的核算

(一)贴现的含义

贴现是指企业将未到期的票据转让给银行,银行在扣除按贴现利率计算的贴现利息后,将其差额支付给贴现企业的行为。

(二)贴现的核算

通过课件展示一道例题:

2008年3月25日,A公司销售给B公司商品一批,价款40000元,增值税款6800元,A公司收到一张为期三个月的商业汇票。当年4月10日,A公司将此汇票贴现给银行,年贴现率3%。

课时编号

授课时间

授课地点

教室

课题名称

第二节:应收票据(二)

课时数

2

教学目标

1.知识与技能:掌握应收票据核算、应收票据贴现核算、预付账款核算、其他应收账款核算、让学生在学习中掌握实务操作的技能要求,使学生能将书本知识在实践中的熟练运用。

2.过程与方法:通过贴现天数计算使学生锻炼计算推导能力,通过学习预付账款与其他应收款的核算使学生养成将事物对比分析的习惯。

上节课我们学习了应收账款的核算,应收账款的产生是因为企业对外销售商品、材料以及提供劳务而应向购货方或接受劳务方收取的款项。如果在销售商品、材料以及提供劳务时,购货方或接受劳务方开出一张商业汇票,应该用什么科目来进行核算呢?应该用“应收票据”来进行核算。

学习新知识

一、应收票据的核算(10分钟)

应收票据是指企业在采用商业汇票结算方式下,因销售商品、材料以及提供劳务等收到的商业汇票。

通过课件展示一道例题:

2008年3月25日,A公司销售给B公司商品一批,价款40000元,增值税款6800元,A公司收到一张为期三个月的商业汇票。

老师:请问:A公司此时的业务分录应该怎么做?

同学:借:应收票据——B公司46800

贷:主营业务收入40000

应交税费——应交增值税(销项税额)6800

老师:

1.应收票据的分类:

按承兑人的不同分:商业承兑汇票、银行承兑汇票(让学生讨论他们的区别)

2.应收票据的核算:

收到票据时:

借:应收票据——×企业

贷:主营业务收入等

应交税费——应交增值税(销项税额)

票据到期,对方付款:

借:银行存款

贷:应收票据——×企业

票据到期,对方不付款:

借:应收账款——×企业

贷:应收票据——×企业

老师接ቤተ መጻሕፍቲ ባይዱ本例解释:

本图中,3月25日为出票日,4月10日为贴现日,6月25日为到期,银行应该扣除哪段时间的利息呢?请同学们讨论。

学生回答:扣除4月10日到6月25日的利息。

贴现利息=票面金额×年贴现率×贴现日数÷360

老师:此处关键是计算出贴现日数,银行在确定计息天数时,采用算头不算尾的方法。也就是说4月10日计算在贴现天数中,而6月25日不计算在贴现天数中。请同学们一起算此题的贴现天数为多少天?(30+31+15=76天)

教学重点

应收票据的核算、票据贴现的核算

教学难点

票据贴现的核算

教材处理

无

教学

方法

教法设计

自修---讨论---讲授

学法设计

培养自修能力,学会提出问题并解决问题

教学

资源

准备

教学资料

教参和教材

信息资源

网络多媒体资源

仪器设备

多媒体

耗材

无

作业布置

教学反思

教学过程实施

教学

环节

教学内容与活动

教学方法与手段

第一课时

导入新课(5分钟)

贷:应收票据——B公司46800

若银行存款不足,转为短期借款

借:应收账款——B公司46800

贷:短期借款46800

通过课件演示课堂练习

6月3日,向外地D公司销售产品一批计价税总额30万元,增值税率17%。商品自提,收到D公司开户银行签字承兑的3月期无息银行承兑汇票一份。

6月8日,填制“贴现凭证”,持上述银行承兑汇票及有关单证向银行申请贴现,银行审查后同意,贴现率为5.4%。办妥贴现手续,款项存入银行。

贴现利息=46800×3%×76÷360=296.4(元)

实际贴现金额=票面金额-贴现利息

=46800-296.4

=46503.6(元)

借:银行存款46503.6

财务费用296.4

贷:应收票据——B公司46800

若票据到期,现票人无力支付,银行将票据交还企业,应做如下分录:

借:应收账款——B公司46800

如果到期B公司付款或不付款怎么做,请大家一起讨论,然后请代表来答题。

二、应收票据贴现的核算

(一)贴现的含义

贴现是指企业将未到期的票据转让给银行,银行在扣除按贴现利率计算的贴现利息后,将其差额支付给贴现企业的行为。

(二)贴现的核算

通过课件展示一道例题:

2008年3月25日,A公司销售给B公司商品一批,价款40000元,增值税款6800元,A公司收到一张为期三个月的商业汇票。当年4月10日,A公司将此汇票贴现给银行,年贴现率3%。

课时编号

授课时间

授课地点

教室

课题名称

第二节:应收票据(二)

课时数

2

教学目标

1.知识与技能:掌握应收票据核算、应收票据贴现核算、预付账款核算、其他应收账款核算、让学生在学习中掌握实务操作的技能要求,使学生能将书本知识在实践中的熟练运用。

2.过程与方法:通过贴现天数计算使学生锻炼计算推导能力,通过学习预付账款与其他应收款的核算使学生养成将事物对比分析的习惯。