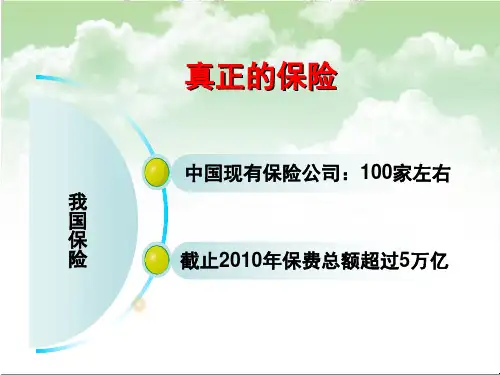

科学评估

对自身的风险承受能力进 行科学评估,选择适合自 己的风险管理方式。

动态调整

随着风险承受能力的变化, 风险管理方式也需要不断 调整。

合理配置资源

资源整合

合理配置养老资源,包括 养老金、住房、医疗等资 源,以最大化资源利用效率。

优化配置

根据个人情况和风险承受 能力优化资源配置,以实 现养老保障的最大化。

失败案例反思

案例一

某保险公司因产品设计不合理, 未能充分考虑客户需求,导致业

务发展受阻。

案例二

某保险公司服务水平低下,客户 投诉率居高不下,严重影响了公

司形象和业务发展。

案例三

某保险公司对市场变化反应迟钝, 未能及时调整战略和产品,导致 市场份额逐渐丧失。

行业发展趋势与展望

趋势标一题

养••老保文文险字字产内内品容容将更加 多•样化文字满内足容不同客 户群• 体文的字个内性容化需求。

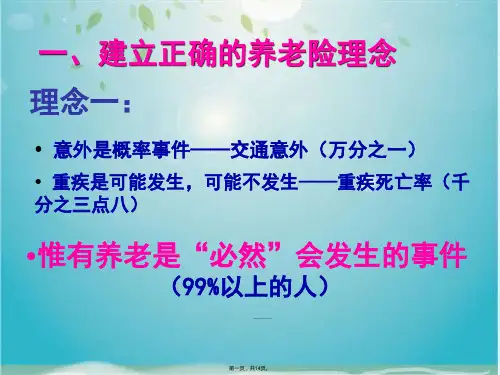

养老保障的需求

01

随着年龄的增长,老年人的身体 机能逐渐衰退,需要更多的照顾 和护理。

02

养老保障需求包括经济保障、医 疗保障、生活照料和精神慰藉等 方面,需要全方位的满足。

保险在养老中的作用

保险可以为老年人提供经济保障,帮助他们应对医疗费用和 生活开支等风险。

保险还可以为老年人提供专业的护理服务和康复保障,帮助 他们度过晚年生活。

案例分享与启示

成功案例分析

案例一

平安养老保险公司通过创新产品 设计,提供全方位的养老保险服 务,满足不同客户的需求,实现

了业务的快速增长。

案例二

新华保险注重客户需求,通过个性 化定制和贴心服务,赢得了客户的 信任和忠诚,提高了市场占有率。

案例三