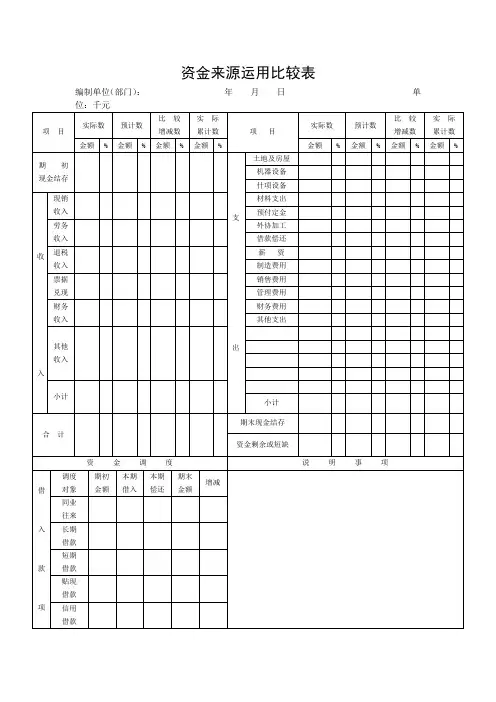

资金来源及运用表

- 格式:docx

- 大小:8.54 KB

- 文档页数:3

资金来源与运用法是指银行通过预测资金来源与占用数量来预测流动性需要量,进而组织资金来源,满足流动性需要的一种方法。

以两个简单的事实作为开始,说明资金来源和运用法。

(1)随着存款增加,贷款减少,银行的流动性上升。

(2)当存款下降,贷款上升时,银行的流动性下降。

当流动性来源与运用不匹配时,银行就有流动性缺口。

缺口大小以资金来源和运用之间总差额的大小来衡量。

当流动性来源(即增加的存款或减少的贷款)超过流动性运用(即减少的存款或增加的贷款)时,银行将有正的流动性缺口,多余的流动性资金一定要迅速地投资于盈利性资产,直到需要它们来满足未来的现金需要。

另一方面,当流动性运用超过流动性来源时,银行面临流动性赤字,或负的流动性缺口。

这时,银行必须用最便宜最及时的资金来源筹集资金。

关键步骤(1)必须为给定的流动性计划期间预测贷款和存款的数额。

(2)要估算出同一计划期内贷款和存款的增减额。

(3)通过比较预期的贷款变化和存款变化,预计该期间银行的净流动性资金是怎样的,是盈余还是不足。

银行使用大量的统计方法,加上管理层的判断和经验,以预测存贷款。

例如,银行的经济部或银行的流性管理经理可能做出下述预测模型:运用前述模型,可得出对存款和贷款的预测。

管理层通过下述计算,能估计出银行对流动性的需求:预期下期的流动性赤字或盈余=预期总存款额的变化—预期总贷款额的变化预期未来存贷款比较简单的方法是把对未来存贷款增长的预测分为3个主要组成部分o(1)趋势性部分。

用至少过去10年(或用其他基准时间,但这段时间长度要足够预测变动趋势或长期平均增长率)的年终、季度或月存贷款总额作为参考点,做出一条趋势线(增长率不变),银行能以此估计趋势性部分。

(2)季节性部分。

它衡量在某给定周或月份里,存款和贷款比较上一年年终的存、贷款水平会怎样因季节性因素而变化。

(3)周期性部分。

它代表与预期的总存款和贷款正向或负向的偏离(用趋势部分和季节性部分的总额衡量)。