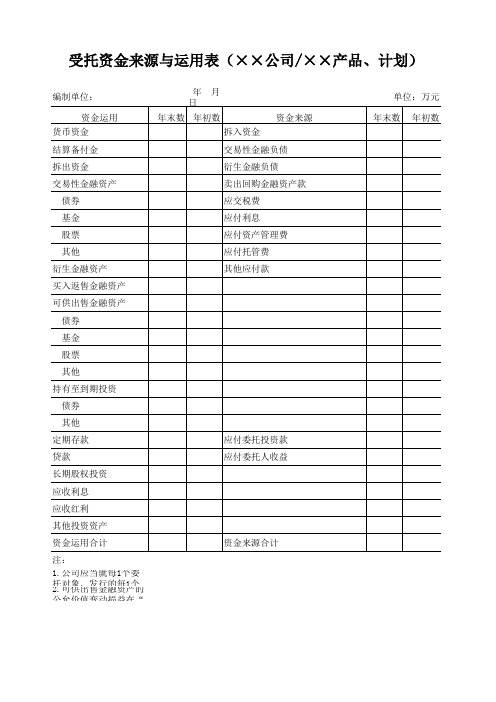

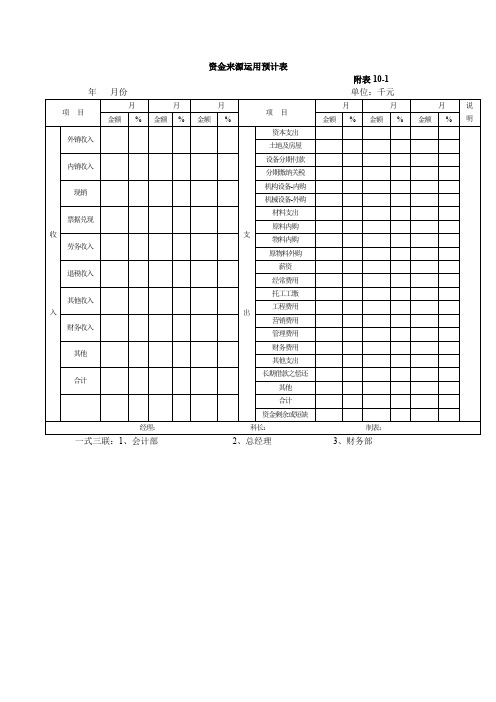

附表2资金来源与运用表

- 格式:xls

- 大小:19.00 KB

- 文档页数:3

资金来源与运用法是指银行通过预测资金来源与占用数量来预测流动性需要量,进而组织资金来源,满足流动性需要的一种方法。

以两个简单的事实作为开始,说明资金来源和运用法。

(1)随着存款增加,贷款减少,银行的流动性上升。

(2)当存款下降,贷款上升时,银行的流动性下降。

当流动性来源与运用不匹配时,银行就有流动性缺口。

缺口大小以资金来源和运用之间总差额的大小来衡量。

当流动性来源(即增加的存款或减少的贷款)超过流动性运用(即减少的存款或增加的贷款)时,银行将有正的流动性缺口,多余的流动性资金一定要迅速地投资于盈利性资产,直到需要它们来满足未来的现金需要。

另一方面,当流动性运用超过流动性来源时,银行面临流动性赤字,或负的流动性缺口。

这时,银行必须用最便宜最及时的资金来源筹集资金。

关键步骤(1)必须为给定的流动性计划期间预测贷款和存款的数额。

(2)要估算出同一计划期内贷款和存款的增减额。

(3)通过比较预期的贷款变化和存款变化,预计该期间银行的净流动性资金是怎样的,是盈余还是不足。

银行使用大量的统计方法,加上管理层的判断和经验,以预测存贷款。

例如,银行的经济部或银行的流性管理经理可能做出下述预测模型:运用前述模型,可得出对存款和贷款的预测。

管理层通过下述计算,能估计出银行对流动性的需求:预期下期的流动性赤字或盈余=预期总存款额的变化—预期总贷款额的变化预期未来存贷款比较简单的方法是把对未来存贷款增长的预测分为3个主要组成部分o(1)趋势性部分。

用至少过去10年(或用其他基准时间,但这段时间长度要足够预测变动趋势或长期平均增长率)的年终、季度或月存贷款总额作为参考点,做出一条趋势线(增长率不变),银行能以此估计趋势性部分。

(2)季节性部分。

它衡量在某给定周或月份里,存款和贷款比较上一年年终的存、贷款水平会怎样因季节性因素而变化。

(3)周期性部分。

它代表与预期的总存款和贷款正向或负向的偏离(用趋势部分和季节性部分的总额衡量)。

创业计划书资金负债表一、资金来源1. 自有资金:500,000元2. 银行贷款:200,000元3. 投资人投资:300,000元4. 其他资金:100,000元总计:1,100,000元二、资金运用1. 固定资产投资:400,000元2. 流动资金投入:300,000元3. 研发资金:200,000元4. 营销推广费用:100,000元总计:1,000,000元三、负债情况1. 银行贷款:200,000元(欠款期限为3年,年利率为5%)2. 供应商欠款:100,000元3. 其他应付款项:50,000元总计:350,000元四、还款计划1. 银行贷款每年还款40,000元,共5年还清2. 每月逐步偿还供应商欠款,预计6个月还清3. 其他应付款项随时偿还总计:350,000元五、财务预测1. 第一年收入预计为800,000元,成本为600,000元,净利润为200,000元2. 第二年收入预计为1,200,000元,成本为800,000元,净利润为400,000元3. 第三年收入预计为1,500,000元,成本为1,000,000元,净利润为500,000元六、风险控制1. 严格管控固定资产和流动资金的使用,避免浪费和超支2. 加强与供应商、客户的沟通,建立稳定的合作关系,确保资金流动畅畅3. 定期进行财务分析和风险评估,及时调整经营计划,避免财务风险七、总结本创业计划书资金负债表详细列出了资金来源、运用和负债情况,制定了详细的还款计划和财务预测,同时提出了风险控制措施。

我们相信在团队的共同努力下,公司一定能够稳步发展、取得成功。

感谢投资人对我们的支持和信任!。

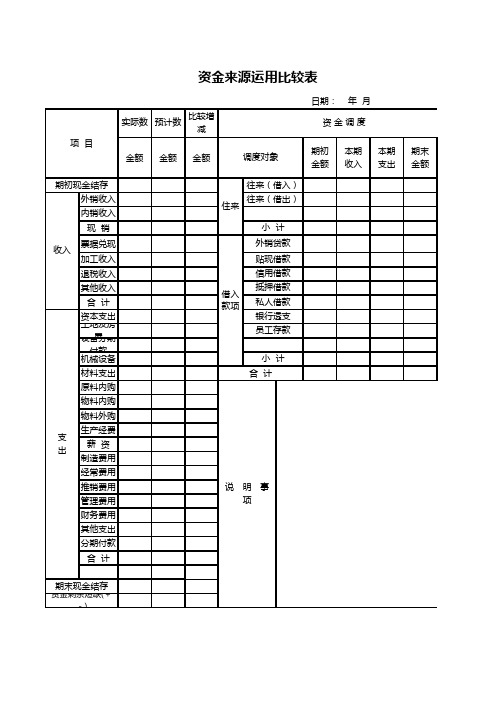

资金来源运用比较表第一篇:资金来源运用比较表资金来源运用比较表年月份项目实际数预计数比较增减资金调度金额%金额%金额%调度对象期初金额本期收入本期支出期末金额增减期初现金结存住来往来(借入)收入外销收入往来(借出)内销收入现销小计票据兑现借入款项外销贷款加工收入贴现借款退税收入信用借款其他收入计抵押借款合计私人借款支出资本支出银行透支土地及房屋员工存款设备分期付款机械设备小计材料支出合计原料内购说明事项物料内购物料外购生产经费薪资制造费用经常费用推销费用管理费用财务费用其他支出分期付款合计期末现金结存资金剩余短缺)+-第二篇:资金来源运用比较表资金来源运用比较表align=center>年月份项目实际数预计数比较增减资金调度金额%金额%金额%调度对象期初金额本期收入本期支出期末金额增减期初现金结存住来往来(借入)收入外销收入往来(借出)内销收入现销小计票据兑现借入款项外销贷款加工收入贴现借款退税收入信用借款其他收入计抵押借款合计私人借款支出资本支出银行透支土地及房屋员工存款设备分期付款机械设备小计材料支出合计原料内购说明事项物料内购物料外购生产经费薪资制造费用经常费用推销费用管理费用财务费用其他支出分期付款合计期末现金结存资金剩余短缺)+-第三篇:资金来源说明关于资金来源的说明谭XX :谭X父亲,中国公民,1965年8月3日出生,身份证号:44XXXXXX9,地址:广东省广州市XXX号1街51号;(备注:2005年4月14日前的旧身份证号是44XXXX)。

高X:谭X母亲,中国公民,1968年10月18日出生,身份证号:44XXXXXX9,地址:广东省广州市XXXX号1街51号;(备注:2005年4月14日前的旧身份证号是44XXXX)。

谭X:儿子,中国公民,1993年11月28日出生,身份证号:44XXXXXXXXX6,地址:广东省广州市XXXX号1街51号。

谭XX现任广州市公安局番禺区分局交警大队副大队长,2008年至2010年的总收入是人民币XXXXXX;2011年至今的收入是人民币XXXXX元。

项目资金来源与运用表房地产项目资金来源与运用表(按半年划分)

2010 2010 2011 2011 2012 2012 2013 2013

1.1 销售收入

1.2 自有资金

1.3 出租收入

1.4 自营收入

1.5 长期借款

1.6 工程垫资

1.7 回收固定资产余值

1.8 回收经营资金

1.9 净转售收入

2.1 开发建设投资

2.2 经营资金

2.3 运营费用

2.4 修理费用

2.5 经营税金及附加

2.6 土地增值税

2.7 所得税

2.8 应付利润

2.9 借款本金偿还

项目资金来源与运用表(按季度划分)上

2010 2011

1.1 销售收入

1.2 自有资金

1.3 长期借款

1.4 工程垫资

2.1 工程费用

开发费用(除工程)

2.2 各种税费

2.3 土地增值税

2.4 所得税

2.5 借款本金偿还

项目资金来源与运用表(按季度划分)下2012

1.1 销售收入

1.2 自有资金

1.3 长期借款

1.4 工程垫资

2.1 工程费用

开发费用(除工程)

2.2 各种税费

2.3 土地增值税

2.4 所得税

2.5 借款本金偿还。