上饶市地方税务局公告2010年第1号上饶市地方税务局关于加强土地增值税征管有关问题的公告

- 格式:doc

- 大小:29.50 KB

- 文档页数:3

![国家税务总局关于印发《土地增值税清算管理规程》的通知【国税发[2009]91号】](https://img.taocdn.com/s1/m/ec553b51ad02de80d4d84024.png)

国家税务总局关于印发《土地增值税清算管理规程》的通知(国税发[2009]91号)、自治区、直辖市和计划单列市地方税务局:加强房地产开发企业的土地增值税征收管理,规范土地增值税清算工作,根据《中华值税暂行条例》及其实施细则、《中华人民共和国税收征收管理法》及其实施细则等政法规的规定,结合房地产开发经营业务的特点,国家税务总局制定了《土地增值税现印发给你们,请遵照执行。

税务总局○九年五月十二日增值税清算管理规程第一章总则条为了加强土地增值税征收管理,规范土地增值税清算工作,根据《中华人民共和》及其实施细则、《中华人民共和国土地增值税暂行条例》及其实施细则等规定,制称《规程》)。

条《规程》适用于房地产开发项目土地增值税清算工作。

条《规程》所称土地增值税清算,是指纳税人在符合土地增值税清算条件后,依及土地增值税有关政策规定,计算房地产开发项目应缴纳的土地增值税税额,并填写申报表》,向主管税务机关提供有关资料,办理土地增值税清算手续,结清该房地产值税税款的行为。

条纳税人应当如实申报应缴纳的土地增值税税额,保证清算申报的真实性、准确条税务机关应当为纳税人提供优质纳税服务,加强土地增值税政策宣传辅导。

税务机关应及时对纳税人清算申报的收入、扣除项目金额、增值额、增值率以及税款核,依法征收土地增值税。

第二章前期管理条主管税务机关应加强房地产开发项目的日常税收管理,实施项目管理。

主管税务得土地使用权开始,按项目分别建立档案、设置台帐,对纳税人项目立项、规划设计工验收、工程结算、项目清盘等房地产开发全过程情况实行跟踪监控,做到税务管理同步。

条主管税务机关对纳税人项目开发期间的会计核算工作应当积极关注,对纳税人分时开发多个项目的,应督促纳税人根据清算要求按不同期间和不同项目合理归集有关。

条对纳税人分期开发项目或者同时开发多个项目的,有条件的地区,主管税务机关定,对纳税人实施项目专用票据管理措施。

第三章清算受理条纳税人符合下列条件之一的,应进行土地增值税的清算。

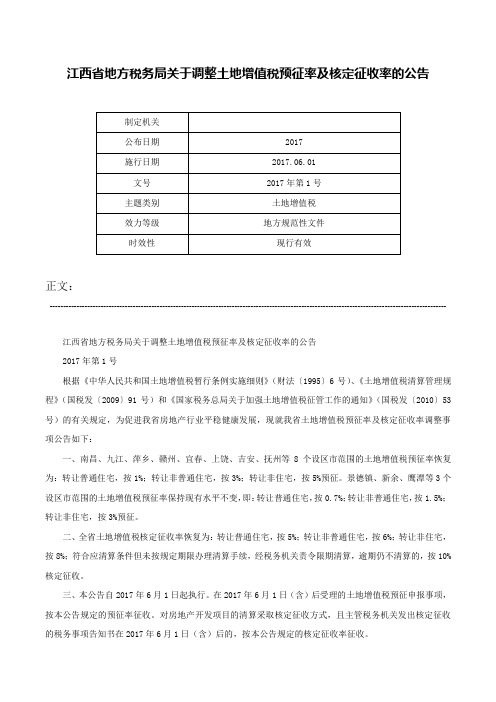

江西省地方税务局关于调整土地增值税预征率及核定征收率的公告正文:----------------------------------------------------------------------------------------------------------------------------------------------------江西省地方税务局关于调整土地增值税预征率及核定征收率的公告2017年第1号根据《中华人民共和国土地增值税暂行条例实施细则》(财法〔1995〕6号)、《土地增值税清算管理规程》(国税发〔2009〕91号)和《国家税务总局关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)的有关规定,为促进我省房地产行业平稳健康发展,现就我省土地增值税预征率及核定征收率调整事项公告如下:一、南昌、九江、萍乡、赣州、宜春、上饶、吉安、抚州等8个设区市范围的土地增值税预征率恢复为:转让普通住宅,按1%;转让非普通住宅,按3%;转让非住宅,按5%预征。

景德镇、新余、鹰潭等3个设区市范围的土地增值税预征率保持现有水平不变,即:转让普通住宅,按0.7%;转让非普通住宅,按1.5%;转让非住宅,按3%预征。

二、全省土地增值税核定征收率恢复为:转让普通住宅,按5%;转让非普通住宅,按6%;转让非住宅,按8%;符合应清算条件但未按规定期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的,按10%核定征收。

三、本公告自2017年6月1日起执行。

在2017年6月1日(含)后受理的土地增值税预征申报事项,按本公告规定的预征率征收。

对房地产开发项目的清算采取核定征收方式,且主管税务机关发出核定征收的税务事项告知书在2017年6月1日(含)后的,按本公告规定的核定征收率征收。

——结束——。

江西省地方税务局关于土地增值税征收管理有关问题的通知文章属性•【制定机关】江西省地方税务局•【公布日期】2013.09.30•【字号】赣地税发[2013]117号•【施行日期】2013.09.30•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】土地增值税正文江西省地方税务局关于土地增值税征收管理有关问题的通知(赣地税发〔2013〕117号)各设区市地方税务局,省局直属各单位:为进一步加强土地增值税征收管理工作,根据《中华人民共和国土地增值税暂行条例》、《中华人民共和国土地增值税暂行条例实施细则》和《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)等规定,现就有关问题通知如下:一、土地增值税预征管理(一)房地产开发项目清算前,应严格按省局《关于调整土地增值税预征率的通知》(赣地税﹝2006﹞99号)文件规定进行预征,不得采用核定征收率代替预征率。

(二)对未按规定期限预征税款的,应根据《税收征管法》及其实施细则的有关规定,从限定缴纳税款期限届满次日起,加收滞纳金。

二、土地增值税核定管理(一)主管税务机关要严格按照《清算规程》规定的核定征收条件对纳税人实行核定征收管理,土地增值税实行核定征收管理的时点在清算审核阶段,核定征收方式要按省局2010年第3号公告规定的相关程序办理。

(二)省局2011年底6号公告规定,符合土地增值税核定征收的单位,应将2011年6月20日(含6月20日)之后实现的销售收入按新标准核定征收土地增值税。

现明确这个时间界线的销售收入确认是以双方签订商品房购买合同时间为准。

三、土地增值税清算单位自本通知下发之日起,新增的房地产开发项目的土地增值税清算单位应依据发展和改革委员会批准的项目文件确定。

四、土地增值税清算扣除项目(一)扣除项目金额归集。

同一清算单位内,扣除项目金额能按不同的受益对象直接归集的,就直接归集;不能直接归集的,按受益对象建筑面积分摊后归集。

江西省地方税务局关于加强土地增值税征管有关问题

的补充公告

文章属性

•【制定机关】江西省地方税务局

•【公布日期】2011.06.20

•【字号】江西省地方税务局公告2011年第6号

•【施行日期】2011.06.20

•【效力等级】地方规范性文件

•【时效性】失效

•【主题分类】土地增值税

正文

江西省地方税务局关于加强土地增值税征管有关问题的补充

公告

(江西省地方税务局公告2011年第6号)根据《江西省地方税务局关于加强土地增值税征管有关问题的公告》(2010年第3号)第二条:土地增值税核定征收率按3-7%的比例,由各设区市地方税务局分住宅,非住宅确定,报省局备案。

目前各地已按省局的要求确定了土地增值税核定征收率,但存在执行时间不统一的问题。

鉴于房地产开发周期长,为公平税负,支持房地产企业发展,现就各地土地增值税核定征收率执行时间的有关问题补充公告如下:

以本公告公布之日界线,凡在2011年6月20日前实现的销售收入,土地增值税按原核定征收率核定征收。

凡在2011年6月20日(含6月20日)后实现的销售收入,按新的核定征收率核定征收。

特此公告。

二○一一年六月二十日。

国家税务总局关于印发《土地增值税清算管理规程》的通知

——土地增值税清算管理规程

佚名

【期刊名称】《房地产评估》

【年(卷),期】2010(000)002

【摘要】各省、自治区、直辖市和计划单列市地方税务局:为了加强房地产开发企业的土地增值税征收管理,规范土地增值税清算工作,根据《中华人民共和国土地增值税暂行条例》及其实施细则、《中华人民共和国税收征收管理法》及其实施细则等有关税收法律、行政法规的规定,结合房地产开发经营业务的特点,国家税务总局制定了《土地增值税清算管理规程》,规印发给你们,请遵照执行。

【总页数】4页(P1-4)

【正文语种】中文

【中图分类】F812.42

【相关文献】

1.广东省地方税务局土地增值税清算管理规程(暂行) [J],

2.浅析土地增值税的征管和清算——从《土地增值税清算管理规程》出台谈起 [J], 元一帆

3.北京市地方税务局关于发布《北京市地方税务局土地增值税清算管理规程》的公告 [J], ;

4.房地产开发企业土地增值税清算风险控制——基于《国家税务总局广东省税务局土地增值税清算管理规程》 [J], 唐志豪

5.房地产开发企业土地增值税清算风险控制--基于《国家税务总局广东省税务局土地增值税清算管理规程》 [J], 唐志豪

因版权原因,仅展示原文概要,查看原文内容请购买。

2010年1号

根据《国家税务总局关于加强土地增值税征管工作的通知》(国税发[2010]53号)和《四川省地方税务局四川省财政厅关于土地增值税征管问题的公告》(2010年第1号)精神,结合我市实际,现就加强土地增值税征管问题公告如下。

一、关于土地增值税预征率

(一)对保障性住房暂不预征土地增值税。

(二)普通住宅预征率为 1%。

(三)非普通住宅预征率为1.5%。

(四)商用房预征率为2.5%。

二、关于土地增值税核定征收率

根据国税发〔2010〕53号文件规定,对纳税人开发的房地产项目确需核定征收的,要严格按照税收法律法规的要求,从严、从高确定核定征收率,核定征收率不低于5%。

三、有关事项

《四川省地方税务局四川省财政厅关于土地增值税征管问题的公告》(2010年第1号)已于9月10日对外发布,本公告于2010年10月10日起实施。

《四川省宜宾市地方税务局宜宾市财政局转发财政部、国家税务总局关于土地增值税若干问题的通知的通知》(宜地税发[2006]23号)、《宜宾市地方税务局转发国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知的通知》(宜地税发[2007]10号)第二条同时废止。

特此公告。

国家税务总局关于加强土地增值税征管工作的通知国税发[2010]53号成文日期:2010-05-25各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏、青海省(自治区)国家税务局:为深入贯彻《国务院关于坚决遏制部分城市房价过快上涨的通知》(国发[2010]10号)精神,促进房地产行业健康发展,合理调节房地产开发收益,充分发挥土地增值税调控作用,现就加强土地增值税征收管理工作通知如下:一、统一思想认识,全面加强土地增值税征管工作土地增值税是保障收入公平分配、促进房地产市场健康发展的有力工具。

各级税务机关要认真贯彻落实国务院通知精神,高度重视土地增值税征管工作,进一步加强土地增值税清算,强化税收调节作用。

各级税务机关要在当地政府支持下,与国土资源、住房建设等有关部门协调配合,进一步加强对土地增值税征收管理工作的组织领导,强化征管手段,配备业务骨干,集中精力加强管理。

要组织开展督导检查,推进本地区土地增值税清算工作开展;摸清本地区土地增值税税源状况,健全和完善房地产项目管理制度;完善土地增值税预征和清算制度,科学实施预征,全面组织清算,充分发挥土地增值税的调节作用。

还没有全面组织清算、管理比较松懈的地区,要转变观念、提高认识,将思想统一到国发[2010]10号文件精神上来,坚决、全面、深入的推进本地区土地增值税清算工作,不折不扣地将国发[2010]10号文件精神落到实处。

二、科学合理制定预征率,加强土地增值税预征工作预征是土地增值税征收管理工作的基础,是实现土地增值税调节功能、保障税收收入均衡入库的重要手段。

各级税务机关要全面加强土地增值税的预征工作,把土地增值税预征和房地产项目管理工作结合起来,把土地增值税预征和销售不动产营业税结合起来;把预征率的调整和土地增值税清算的实际税负结合起来;把预征率的调整与房价上涨的情况结合起来,使预征率更加接近实际税负水平,改变目前部分地区存在的预征率偏低,与房价快速上涨不匹配的情况。

乐税智库文档财税法规策划 乐税网江西省地方税务局关于调整土地增值税核定征收率的公告【标 签】土地增值税,土地增值税核定征收率【颁布单位】江西省地方税务局【文 号】江西省地方税务局公告2013年第10号【发文日期】2013-12-31【实施时间】2014-01-01【 有效性 】全文有效【税 种】土地增值税为引导和督促企业规范财务核算,依法依规履行土地增值税纳税义务,进一步加强土地增值税征管,现就调整我省土地增值税清算环节核定征收率的有关问题公告如下: 一、土地增值税清算原则上都应采取查账清算方式,少数纳税人确实无法查账清算、符合国家税务总局《土地增值税清算管理规程》(国税发〔2009〕91号)第三十四条之规定的,按核定征收方式对房地产项目进行清算。

对符合条件适用核定征收方式的,由主管地税机关发出核定征收的税务事项告知书,组织人员开展核定征收清算的审核工作;清算审核结果报经县级以上地税机关合议批准后,通知纳税人办理税款缴纳或退税手续。

二、全省土地增值税清算中的核定征收率统一调整为四个档次:转让普通住宅,5%;转让非普通住宅,6%;转让非住宅,8%;符合清算条件但未按规定期限办理清算手续,经税务机关责令限期清算,逾期仍不清算的,10%. 三、本公告从2014年1月1日起执行。

在2014年1月1日(含1月1日)后正式受理的土地增值税清算申报事项,经确定采取核定征收方式的,按新的核定征收率征收。

《江西省地方税务局关于加强土地增值税征管有关问题的公告》(2010年第3号)第二条和《江西省地方税务局关于加强土地增值税征管有关问题的补充公告》(2011年第6号)同时废止。

关联知识:1.南昌市地方税务局关于发布《土地增值税征收管理办法[试行]》的公告。

赣州市地方税务局赣市地税函〔2011〕1号赣州市地方税务局关于贯彻落实《江西省地方税务局关于加强土地增值税征管有关问题的公告》的通知各县(市、区)地方税务局,市局各直属单位:为贯彻落实《江西省地方税务局关于加强土地增值税征管有关问题的公告》〔2010〕年第3号(以下简称《公告》),结合我市实际,现就全市土地增值税核定征收率明确如下。

一、房地产企业的土地增值税核定征收率(一)住宅1.普通住宅,核定征收率为3%。

2.非普通住宅,核定征收率为5%。

(二)非住宅1.店面核定征收率为7%。

2.其他非住宅,核定征收率为6%。

其中杂物间(或贮藏室)与普通住宅捆绑销售的,按普通住宅核定征收率执行;与非普通住宅捆绑销售的,按非普通住宅核定征收率执行,单独转让的,按其他非住宅核定征收率执行。

(三)转让土地的,核定征收率为7%。

二、“二手房”转让业务,不符合土地增值税减免条件的,按本通知规定的相应核定征收率征收税款。

三、非房地产企业和个人转让房地产的土地增值税核定征收率,参照房地产企业的相应标准确定。

四、本通知有关政策执行时间以省局《公告》规定时间为准。

附件:《江西省地方税务局关于加强土地增值税征管有关问题的公告》二○一一年一月五日赣州市地方税务局办公室2011年1月5日印发校对:国际税收管理科江西省地方税务局公告2010年第3号江西省地方税务局关于加强土地增值税征管有关问题的公告根据国家税务总局《关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)规定,现就加强土地增值税征管的有关问题公告如下。

一、对凡符合土地增值税清算条件的房地产企业,各地要组织人员,集中时间进行清算。

各地清算时扣除项目中开发成本的计算,可按下列办法处理:1.对房地产企业建造的房产,其土建造价按企业的招标价与事先、事中、事后管理相结合的办法确定。

即:企业建造的房产,凡是通过招投标价进行建造的,其土建造价以招投标价为准;企业确定下来的招投标价格,在一月之内书面报告当地主管地税机关备案,地税人员应在15日之内核实招投标价的真实性;对中途由于市场变化或项目增减因素造成招投标价有波动的,波动价凡与实际发生价超过招投标价的10%以上情况,企业应在一星期之内将波动情况书面报当地主管地税机关备案,地税人员应在10日之内核实波动情况的真实性;当企业达到土地增值税清算条件时,有关企业发生土建造价以中途波动并经当地地税机关核实的价格,在清算时准予扣除。

上饶市地方税务局公告

2010年第1号

上饶市地方税务局关于加强土地增值税

征管有关问题的公告

根据国家税务总局《关于加强土地增值税征管工作的通知》(国税发〔2010〕53号)和《江西省地方税务局关于加强土地增值税征管有关问题的公告》(2010年第3号)规定,现就加强我市土地增值税征管的有关问题公告如下。

一、关于加强房地产开发企业土地增值税管理问题

(一)凡符合土地增值税清算条件的房地产企业,各地要组织人员,集中时间进行清算。

各地清算时扣除项目中开发成本的计算,可按《江西省市地方税务局关于加强土地增值税征管有关问题的公告》(2010年第3号)规定办法处理。

(二)进一步强化对房地产企业的查账征收。

要进一步加强对房地产开发企业健全财务制度、规范财务核算的督促

和辅导。

原则上要求房地产开发企业土地增值税一律采取查账征收方式进行清算。

(三)规范房地产企业土地增值税核定征收。

对少数企业确实无法清算的, 土地增值税采取核定征收。

其核定征收率,按国家税务总局和江西省地税局相关要求,结合我市实际确定,具体为:转让普通标准住宅按3%核定征收,转让非普通标准住宅按5%核定征收,转让商铺(店面)按7%核定征收,转让其它非住宅(含车库)项目按5%核定征收。

对采取核定征收的房地产企业,由企业写出报告报县级地税机关批准后执行。

二、关于转让土地征收土地增值税的问题

单纯转让土地的,原则上按土地增值税有关规定据实征收。

对一时无法清算的,先按转让土地收入的7%预征土地增值税,达到清算条件时再进行清算。

三、关于明确存量房(二手房)转让土地增值税问题

(一)对机关企事业单位和个人等纳税人不能提供购房发票、购房成本费用等凭证资料的,一律实行按转让收入核定征收土地增值税。

1、机关企事业单位转让居住房的,按转让收入3%核定征收。

2、机关企事业单位、个人转让商铺(店面)的,按转让收入5%核定征收;转让其它非居住房的,按转让收入3%核定征收。

(二)对机关企事业单位和个人等纳税人能准确提供收入、成本费用等凭证资料的,土地增值税实行按实结算,由各主管税务机关办理申报结算。

四、本公告从2011年1月1日起执行。

二〇一〇年十

二月二十八日。