企业补充团体医疗保险费率表

(一次交清)

一、基本医疗补充保险责任

单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

39 46 54 62 69 26-35 45 54 63 72 81 36-45 56 67 78 89 100 46-55 71 85 99 113 127 56-60 90 108 126 144 162 在职人员

61-64 113 135 158 180 203 退休人员

112

134

157

179

202

二、小额医疗补充保险责任

1、免赔额:0 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

52 62 73 83 94 26-35 61 73 85 97 109 36-45 75 90 105 120 135 46-55 96 115 134 153 172 56-60 121 145 170 194 218 在职人员

61-64 152 182 213 243 273 退休人员

205

246

287

328

369

2、免赔额:100 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

49 59 69 79 89 26-35 57 69 80 92 103 36-45 71 85 99 114 128 46-55 90 108 127 145 163 56-60 115 138 160 183 206 在职人员

61-64 144 172 201 230 259 退休人员

194

233

272

310

349

3、免赔额:200 单位元

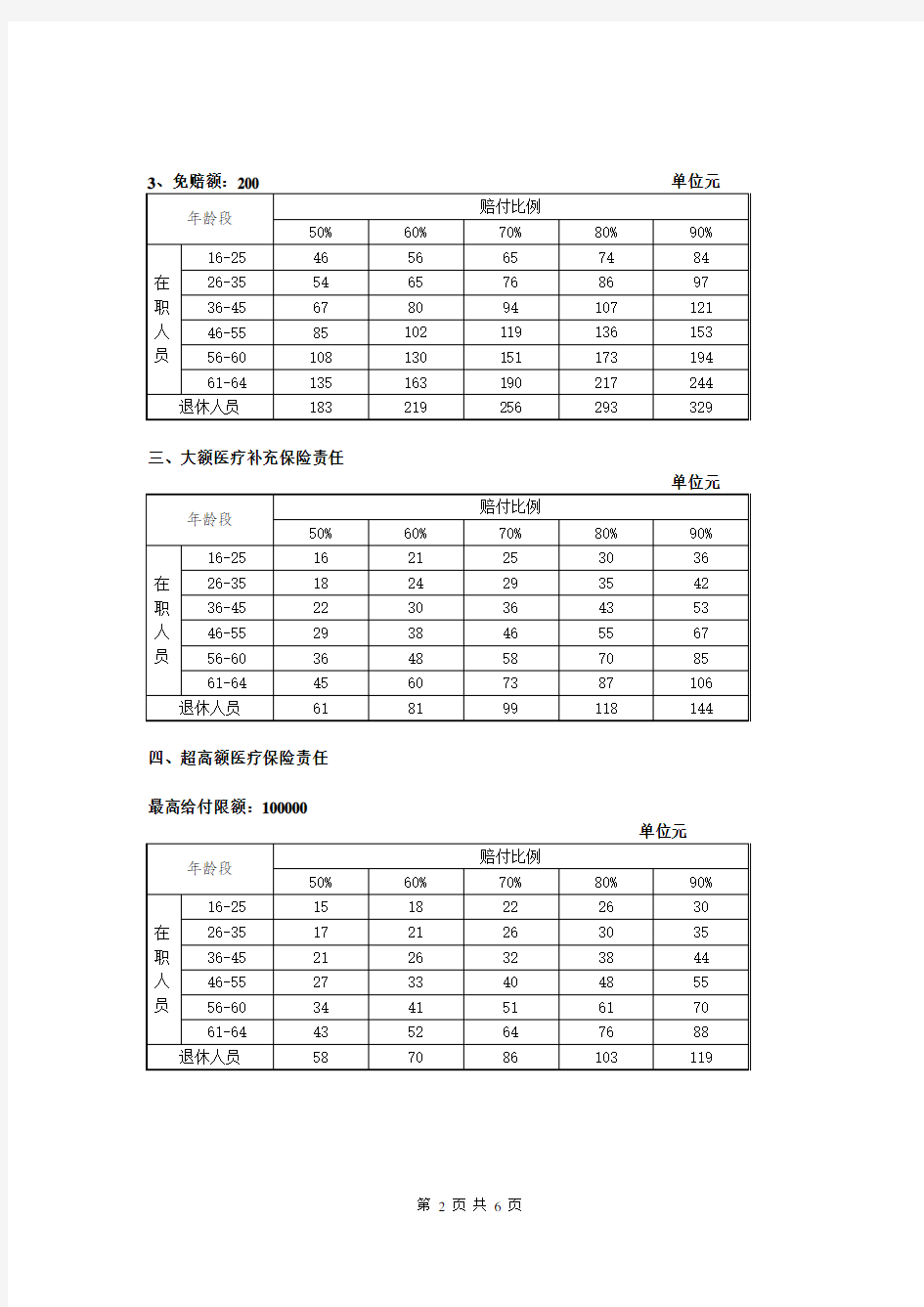

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

46 56 65 74 84 26-35 54 65 76 86 97 36-45 67 80 94 107 121 46-55 85 102 119 136 153 56-60 108 130 151 173 194 在职人员

61-64 135 163 190 217 244 退休人员

183

219

256

293

329

三、大额医疗补充保险责任

单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

16 21 25 30 36 26-35 18 24 29 35 42 36-45 22 30 36 43 53 46-55 29 38 46 55 67 56-60 36 48 58 70 85 在职人员

61-64 45 60 73 87 106 退休人员

61

81

99

118

144

四、超高额医疗保险责任

最高给付限额:100000

单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

15 18 22 26 30 26-35 17 21 26 30 35 36-45 21 26 32 38 44 46-55 27 33 40 48 55 56-60 34 41 51 61 70 在职人员

61-64 43 52 64 76 88 退休人员

58

70

86

103

119

五、门(急)诊保险责任

1、最高限额2000 免赔额300 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

207 244 269 300 347 26-35 241 285 314 350 405 36-45 293 346 381 425 492 46-55 386 455 502 560 648 56-60 489 577 636 709 822 在职人员

61-64 579 683 753 839 973 退休人员

750

920

1090

1260

1430

2、最高限额2000 免赔额500 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

162 192 211 236 273 26-35 190 224 246 275 318 36-45 230 272 299 334 387 46-55 303 358 394 440 509 56-60 384 454 500 557 646 在职人员

61-64 455 537 591 660 764 退休人员

650

800

928

1023

1170

3、最高限额2000 免赔额800 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

129 152 167 187 216 26-35 150 177 195 218 252 36-45 182 215 237 264 306 46-55 240 283 312 348 404 56-60 305 359 396 442 512 在职人员

61-64 360 425 468 522 605 退休人员

500

620

740

831

947

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

227 268 296 330 382 26-35 265 313 345 385 446 36-45 322 380 419 467 541 46-55 425 501 552 616 713 56-60 538 635 700 780 904 在职人员

61-64 637 751 828 923 1070 退休人员

991

1152

1259

1393

1598

5、最高限额5000 免赔额500 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

179 211 232 259 300 26-35 208 246 271 302 350 36-45 253 299 329 367 425 46-55 334 394 434 484 560 56-60 423 499 550 613 710 在职人员

61-64 500 590 650 725 841 退休人员

800

927

1011

1116

1277

6、最高限额5000 免赔额800 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

142 167 184 205 238 26-35 165 195 215 239 277 36-45 201 237 261 291 337 46-55 264 312 344 383 444 56-60 335 395 436 486 563 在职人员

61-64 396 468 515 575 666 退休人员

655

755

821

905

1032

7、最高限额10000 免赔额300 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

240 283 312 348 403 26-35 280 330 364 406 470 36-45 340 401 442 493 571 46-55 448 528 582 649 752 56-60 568 670 738 823 954 在职人员

61-64 671 792 873 974 1128 退休人员

1040

1209

1322

1463

1679

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

188 222 245 273 317 26-35 220 259 286 319 369 36-45 267 315 347 387 448 46-55 352 415 457 510 591 56-60 446 526 580 647 749 在职人员

61-64 528 623 686 765 886 退休人员

839

972

1060

1171

1341

9、最高限额10000 免赔额800 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

149 176 194 216 251 26-35 174 206 226 253 293 36-45 211 250 275 307 355 46-55 279 329 362 404 468 56-60 353 417 459 512 594 在职人员

61-64 418 493 543 606 702 退休人员

685

790

861

948

1083

六、大额门(急)诊补充保险责任

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

31 38 45 52 60 26-35 41 50 60 68 79 36-45 57 70 84 96 111 46-55 77 94 113 129 149 56-60 113 139 167 190 220 在职人员

61-64 145 177 213 243 282 退休人员

106

130

156

179

207

七、小额门(急)诊补充保险责任

1、免赔额 300 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

155 183 202 225 260 26-35 190 224 246 275 318 36-45 224 264 291 325 376 46-55 386 455 502 560 648 56-60 489 577 636 709 822 在职人员

61-64 579 683 753 839 973 退休人员

400

500

600

700

800

2、免赔额500 单位元

赔付比例

年龄段 50% 60% 70% 80% 90% 16-25

122 144 158 177 205 26-35 149 176 194 216 250 36-45 176 208 229 255 296 46-55 303 358 394 440 509 56-60 384 454 500 557 646 在职人员

61-64 455 537 591 660 764 退休人员

300

380

460

540

620

**公司补充医疗保险实施办法(试行) 第一章总则 第一条按照**公司(以下简称公司)逐步建立涵盖社会基本医疗保险、企业补充医疗保险和个人自选商业医疗保险多层次医疗保障体系的规划,为提高公司员工、退休人员医疗保障水平,根据公司不断完善员工福利计划的工作安排,制定本试行办法。 第二条建立补充医疗保险的原则 (一)适度保障的原则。补充医疗保险体现了对基本医疗保险医疗待遇的有益的补充和适度保障。 (二)量力而行的原则。补充医疗保险应与公司经济承受能力相适应,并根据公司经济效益状况适时调整。 (三)“以收定支、收支平衡、略有结余”的原则。 第二章适用范围 第三条参加补充医疗保险的实体企业,必须符合下列

条件: (一)已按规定参加属地基本医疗保险社会统筹,并履行缴费义务和享受基本医疗保险待遇。 (二)按本试行办法缴纳补充医疗保险费。 第四条享受补充医疗保险待遇的人员范围是参加城镇职工基本医疗保险社会统筹的公司在册职工以及退休(职)人员(以下简称参保人员),不包括未参加城镇职工基本医疗保险社会统筹的离休人员和二等乙级及以上革命伤残军人等人员。 第三章补充医疗保险基金筹集与管理 第五条基金筹集 (一)公司按照不高于国家规定标准统一建立补充医疗保险基金。补充医疗保险基金由实体企业缴纳,在成本中列支。参保人员个人不缴费。 (二)公司根据经济效益情况确定缴纳标准,于每年年初下达。各实体企业应于缴纳标准下达之日起30日内一次性将本企业年度补充医疗保险基金汇入公司指定账户。未及时上缴的,每日按欠缴额的X%收取滞纳金。 第六条基金管理 (一)公司委托管理规范、专业化的保险公司对补充医

中国人寿保险股份有限公司 国寿团体补充医疗保险(B型)条款 第一条保险合同构成 国寿团体补充医疗保险(B型)合同(以下简称本合同)由保险单及所附条款、声明、批注、 批单,以及与本合同有关的投保单和其他书面文件共同构成。 第二条投保范围 凡机关、团体、企事业单位的在职职工、退休职工,在参加当地城镇职工基本医疗保险后, 均可作为被保险人,由其所在单位作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。投保时,单位投保人数不应低于五人,而且符合投保条件的人员必须百分之七十 五以上投保。 第三条保险合同成立、生效和保险责任开始 投保人提出保险申请、本公司同意承保,本合同成立。 自本合同成立、本公司收取保险费并签发保险单的次日零时起本合同生效,合同生效日期 在保险单上载明。生效对应日以该日期计算。 除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。 第四条保险期间 本合同保险期间为一年,除另有约定外,自本合同生效之日起至本合同约定终止日二十四 时止,由投保人与本公司在投保时协商确定。 保险期间届满后,投保人可以继续投保本保险,但本公司有权根据经营情况调整本保险的 保险费率。 第五条保险责任 在本合同保险期间内,本公司依下列约定承担保险责任: 一、对于被保险人在指定医疗服务提供单位就医或者配药所支出的、在当地社会医疗保险 部门规定的基本医疗保险统筹基金支付项目范围内的医疗费用,在扣除免赔额后,本公司按本 合同约定的给付比例给付保险金。本合同对每一被保险人的免赔额根据当地职工社会基本医疗 保险统筹基金的最高支付限额确定,并在保险单上载明;给付比例在投保时由本公司和投保人 协商确定,并在保险单上载明。 二、本公司所负给付保险金的责任以本合同约定的保险金额为限,对被保险人一次或累计 给付的保险金达到其保险金额时,本合同终止。 第六条责任免除 因下列情形之一,导致被保险人支出医疗费用的,本公司不承担给付保险金的责任: 一、当地社会保险部门规定的“职工社会基本医疗保险统筹基金”不予支付的项目; 二、在本合同有效期外发生的医疗费用; 三、在香港特别行政区、澳门特别行政区、台湾地区或中国境外发生的医疗费用; 四、战争、军事冲突、暴乱或者武装叛乱; 五、核爆炸、核辐射或者核污染。 第七条保险金额 本合同被保险人的保险金额由投保人在投保时与本公司协商确定,并在保险单上载明。 第八条保险费的交付 本合同的交费方式分为年交和月交。 月交保险费首期后的分期保险费的交费日期为本合同每月生效对应日。投保人如未按上述

团险渠道五年发展策略 团险业务部 2011年11月

目录 第一部分团险市场状况分析 (3) 一、目前外部环境对团险市场的影响 (3) 二、业内渠道发展状况的评估研究 (5) 第二部分团险渠道状况分析 (9) 一、团险渠道定位 (9) 二、团险渠道自身SWOT分析 (9) 三、团险渠道未来的核心竞争力 (10) 第三部分团险渠道发展策略 (11) 一、渠道成功的关键因素 (11) 二、团险渠道发展策略 (13) 第四部分团险渠道发展目标 (16) 一、团险渠道五年战略目标 (16) 二、团险机构建设与组织发展目标 (18)

第一部分团险市场状况分析 团险业务的发展受外部环境的影响极大,从团险业务发展历程来看,机遇与挑战并存。国家城镇化发展的持续推进、宏观经济政策、社会保障制度给团险业 务创造了广泛的机会,同时市场竞争日益激烈、市场集中度较高、监管越来越严格、客户对服务更高的需求等等因素,对寿险公司的IT系统、产品、经营服务能 力等方面提出了更高的要求,团险将面临极大的挑战。 一、目前外部环境对团险市场的影响 1、宏观经济环境 中国经济的发展和结构型调整为团险业务带来了机遇和挑战。中国经济继续保持着平稳增长的发展势头,与此同时世界经济增长减缓,全球金融危机进一步延伸,国际信贷市场出现紧张迹象。随着我国经济发展和结构型调整,银行信贷呈现较为明显的收紧,中小企业信贷融资环境更加严峻。 近年来,各大国企或事业单位改革催生了多样化的团险需求。根据国资委的目标和“十二五”期间要求,“事转企”“厂办分离”等政策的实施,团险业务成为 解决人员安置、新旧制度平稳过渡、提升人才竞争力的重要方式。 我国城镇化的持续推进和人民财富的不断积累,使民众的保险意识不断增强,保险需求日益丰富,这对保险市场,特别是寿险市场深度开发创造了条件。 2、社会保障制度 团险业务受国家各项政策,特别是养老和医疗政策影响显著。党的十七大报告中强调“要以商业保险为补充,加快完善社会保障体系”。我国《社会保险法》等国家政策文件中明确鼓励保险机构参与社会保障体系建设,在合作方式上积极 创新,寻求不同的发展思路。

附件2 ***2018年度企业补充医疗保险计划实施方 案 为提高***(以下简称“公司”)员工抵御疾病风险的能力,进一步完善员工医疗福利体系,现结合我公司现行保障体系,拟按2017年度工资总额?万的5%(即?万)提取企业补充医疗保险费,构建“消费型+基金型”的企业补充医疗保险计划。 企业补充医疗保险计划从两个维度实现保障:一是通过“一年期消费型保障计划”,补充风险保障项目,为员工建立大病或事故保障体系;二是通过“医疗基金保障计划”,对员工医疗就诊中无法通过现行保障体系得到赔付(报销)的部分进行补充报销,为员工建立全方位的医疗保障体系。具体方案介绍如下: (一)一年期消费型保障计划(团险) 1. 运作方式 一年期消费型保障计划按照不超过企业补充医疗保险 基金总额20%的计提。员工从试用期满后的次月起(不设试用期员工及组织任免的干部从入职次月起)由公司购买团险,离职当月不再享受团险保障,公司按年度向保险公司结算费用,不滚存、不累积。 2. 保障内容

根据员工职务等级分为中高层管理层人员和普通员工保障方案,在保险金额上设置区别。 (1)中高层管理人员保障方案

(2)普通员工保障方案

(二)医疗基金保障计划(滚动积累型) 1. 运作方式 按照企业补充医疗保险基金总额扣除一年期消费型保障计划后的余额计提。公司按年度投入医疗基金,基金委托保险公司进行管理和运作,未使用部分可享按照活期利率增值,年度剩余额度可结转至下一保单年度滚存积累。管理费每年按照医疗基金规模的一定比例(计划为3%-5%,具体需与保险公司沟通后确定)支付保险公司。 设置公共账户和个人账户,个人账户用于员工日常门诊住院自费部分报销、体检或购药使用,个人年度未使用额度自动结转,不断累积;公共账户主要用作新入职人员的额度调节等用途。 公司为员工从试用期满后的次月起(不设试用期员工及组织任免的干部从入职次月起)开设医疗基金个人账户,个人账户额度根据当年在公司实际工作时间(剔除试用期)按比例折算。离职次月起,员工未使用完的个人账户余额回收至公共账户。 2. 保障内容 基金的使用范围较广,实用性高,实现弥补医保报销局限、自费药等方面的缺陷,仅需医疗发票进行报销。具体保障内容如下:

公司 补充医疗保险管理办法 为规范管理公司补充医疗保险,保障职工的医疗待遇水平,根据《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号)、《关于企业补充医疗保险有关问题的通知》(财社〔2002〕18号)等有关文件精神,结合公司实际,制定本办法。 一、建立条件 1.已参加市城镇职工基本医疗保险,并按时足额缴纳医疗保险费的,建立补充医疗保险。 2.具备相应的经济负担能力和人工成本承受能力。公司补充医疗保险应量力而行,与XXX的经济效益水平和负担能力相适应,不得因建立补充医疗保险而造成人工成本大幅度增加,加重XXX负担。 3.基础管理规范,民主制度健全。XXX建立补充医疗保险应履行民主程序和报批手续。 二、实施对象 XXX为以下人员建立补充医疗保险: 1.签定劳动合同且试用期合格已转正的在册员工; 2.退休人员; 三、建立方式

与商业保险机构合作建立。XXX以商业保险机构的相关产品为基础,根据实际情况设计补充医疗保险方案。XXX用补充医疗保险资金向商业保险机构缴纳保险费,享受补充医疗保险待遇。 四、支付原则 1.与职工基本医疗保险制度相衔接。企业补充医疗保险基金用于符合基本医疗保险开支范围的门诊和住院医疗费用的补助,不得另行建立个人账户或变相用于职工其他方面的开支。 2.合理设置报销比例和报销起付标准,以收定支、收支平衡、略有节余。 3.适度提高特殊人群的补充医疗待遇水平。特殊人群包括:关键人才和做出突出贡献人员,个人负担过重的患大病和特殊病人员,其他经XXX职工(代表)大会决定列入支付范围的人员等。 4.在补充医疗保险基金有结余的情况下,XXX可以开展健康体检、健康咨询等活动,以预防疾病,降低医疗费用。 五、基金筹集 XXX补充医疗保险基金的资金来源和列支渠道按国家相关政策执行。 六、管理与监督 XXX补充医疗保险基金实行财务单独列账,专款专用,

中国人寿保险股份有限公司 职工团体补充医疗保险条款 第一条保险合同构成 职工团体补充医疗保险合同(以下简称本合同)由保险单及所附条款、声明、批注、批单,以及与本合同有关的投保单和其他书面文件共同构成。 第二条投保范围 凡已参加社会基本医疗保险的机关、企业、事业单位或社会团体均可作为投保人,本单位年满十六周岁以上的全体在职、退休职工(不包括离休人员、革命残废军人)均须作为被保险人,由投保人统一向中国人寿保险股份有限公司(以下简称本公司)投保本保险。 第三条保险责任的开始 本合同自本公司同意承保、收取首期保险费并签发保险单的次日开始生效。除另有约定外,本公司对本合同所负的保险责任从本合同生效之日起开始。 第四条保险责任 在本合同有效期间内,本公司对每一被保险人负以下保险责任: 一、本合同的保险金给付范围为职工社会基本医疗保险统筹基金的支付范围。本公司按当地社会保险部门规定的《职工社会基本医疗保险用药目录》、《职工社会基本医疗保险诊疗项目》、《职工社会基本医疗保险医疗设施目录》及其他职工社会基本医疗保险管理办法规定的报销项目执行。 二、本合同对每一被保险人的免赔额为当地职工社会基本医疗保险统筹基金的最高支付限额。当被保险人在指定医疗服务提供单位治疗,本公司对被保险人支出的符合本条第一款规定的免赔额以上部分的医疗费用按下表比例给付保险金: 三、本合同每一被保险人的保险金额为15万元人民币。在每一保险年度内本公司对每一被保险人累计给付的保险金以其保险金额为限。当被保险人在指定医疗服务提供单位治疗跨二个保险年度时,本公司以该被保险人开始治疗之日所在保险年度的保险金额为限给付保险金。 第五条责任免除 本公司对当地社会保险部门规定的“职工社会基本医疗保险统筹基金”不予支付的项目不负保险金给付责任。 第六条保险期间 本合同的保险期间为1年。保险期间届满后,投保人可以继续投保本保险,但本公司有权根据经营情况调整本保险的保险费率。投保人继续投保本保险时,本公司按第三条规定办理。 第七条保险费的交付 本合同的交费方式为年交或月交,月交保费的交费日期为本合同每月的生效对应日起10日内。

保全部人员《保全实务》培训试卷 (2011年7月22日) 姓名:成绩: 一、填空题(每空1分,共20分) 1、短期险误保退保时间与保单生效日间隔不能超过三十日。已办理过保全业务或发生过理赔的保险合同,不允许进行误保退保,只能按规定退还现金价值。 2、团单变更受益人的申请资格人为投保人或被保险人。 3、团单增加被保险人时,若保险合同承担身故责任,被保险人须在变更申请清单上亲笔签名,或由投保单位另行填写《声明书》。 4、契约设定的调整主要适用于短险健康险。 5、团体业务补充告知类型分为健康补充告知、职业补充告知和出境告知三类。 6、团体年金类保险合同减少被保险人的形式主要有部分退保和离职。 7、短险健康险应在合同效力中止后两个月内办理复效手续。长期险应在合同效力中止后两年内办理复效手续。 8、投保人为与其有劳动关系的劳动者投保人身保险,不得指定被保险人及其近亲属以外的人为受益人。 9、团单投保人申请退保时,退保金只能以转账方式支付,原则上应退回投保时的交费账户。 10、团体年金类业务的红利按会计年度派发,只要在12 月31 日有效的保单,均享有当年的红利。 二、单选择题(每小题2分,共30分) (C)1、除保险合同另有规定外,已经发生理赔但责任未终止的团单被保险人减少时,退保金为。 A、未满期保险费 B、现金价值

C、零 D、与投保单位协商退保 (B)2、团单领取方式/领取年龄变更描述正确的。 A、以退休为领取条件的险种,领取年龄变更应符合公司相关规定。 B、以退休为领取条件的险种,领取年龄变更应符合国家退休的政策。 C、养老金开始领取后,领取方式允许变更。 D、若属于提前领取的,必须同时提供被保险人户口簿。 (B)3、以下红利领取方式变更描述错误的。 A、保险条款允许选择红利领取方式的险种,可以在保险合同有效期间内选择变更红利的领取方式。 B、在保单生效日前的红利实际派发前,红利领取方式不允许变更。 C、变更前如有未领的累积生息红利,则要先将未领红利结清,方可进行变更。 D、如果变更为转账领取,则需要同时提供转账信息,进行转账信息录入处理。 (B)4、团体年金保险合同新增被保险人时,须在合同下为被保险人建立。 A、单位账户 B、个人账户 C、公共账户 D、留存账户 (C)5、以下短期险增人计算描述错误的是。 A、条款中明确了增人计算公式的,按条款执行。 B、条款中未明确增人计算公式,但列明了短期费率的,增人的公式按照条款的短期费率进行计算。 C、条款中未明确增人计算公式,但列明了短期费率的,增人的公式按照双方约定计算。 D、条款中未明确增人计算公式的,也未列明短期费率的,增人保险费=保险合同期应收保险费×新增保险人的承保期间天数/保险合同承保期间实际天数。 (C)6、以下团体年金险减人作业规则描述错误的为。

企业补充医疗保险管理规定 1 目的 为适当减轻员工和退休人员参加基本医疗保险统筹后的医疗费用负担,制定本规定。 2 范围 本规定适用于参加基本医疗保险的合同化员工、市场化员工、退休人员的企业补充医疗保险管理。 3 术语和定义 3.1 企业补充医疗保险 本规定所称的企业补充医疗保险是一项由企业自行运作和管理的医疗保险,是基本医疗保险的补充。 3.2 门诊慢性病等特殊病种 本规定所称门诊慢性病等特殊病种是指经当地基本医疗保险部门指定的定点医疗机构鉴定、基本医疗保险经办机构审核的,需长期门诊治疗的一些慢性疾病。 4 职责 4.1 人事处(党委组织部)(以下简称人事处) 4.1.1 是企业补充医疗保险的归口管理部门; 4.1.2 指导所属各单位企业补充医疗保险业务;

4.1.3 检查监督所属各单位企业补充医疗保险执行情况。 4.2 财务处 负责企业补充医疗保险资金的管理及业务指导。 4.3 所属各单位 4.3.1 人事部门 4.3.1.1 负责本单位企业补充医疗保险业务管理,包括员工补充医疗保险台账的建立、费用审核、费用报销单编制。 4.3.1.2 与本单位财务部门定期核对企业补充医疗保险费用的计提额度及支付额度。 4.3.2 财务部门 负责企业补充医疗保险资金的核算、资金管理及费用报销。 5 管理内容 5.1 资金的提取及管理 5.1.1 所属各单位人事部门负责按照本单位上年度工资总额及规定的提取比例计算应提取企业补充医疗保险额,并按月提交本单位财务部门。企业补充医疗保险资金提取比例暂定为上年度工资总额的4%,今后视资金使用情况适当调整。参保人员个人不缴纳补充医疗保险费用。 5.1.2 所属各单位财务部门依据人事部门提交的企业补充医疗保险额,按月计提企业补充医疗保险费,并列入本单位资金预算管理。 5.1.3 企业补充医疗保险资金要专款专用,单独核算。资金余额结转使用,任

编号:_______________本资料为word版本,可以直接编辑和打印,感谢您的下载 法律—团体补充医疗保险协议 甲方:___________________ 乙方:___________________ 日期:___________________

甲方: 地址: 乙方: 地址: 根据国务院《关丁印发完善城镇社会保障体系试点方案的通知》(国发[2000]42号)精神,为贯彻落实《北京市基本医疗保险规定》(北京市政府2005年第158号令),保证医疗保险制度平■稳过渡,建立起多层次的医疗保障体系,经甲乙双方平■等协商,对职工医疗自付医疗费用达成如下协议: 一、保险范围 1、甲方凡已参加北京市基本医疗保险的在职员工(不含外聘)和退休员工均作为被保险人,由甲方统一向乙方投保本保险。甲方保证本单位参加北京市基本医疗保险的人员除外聘在职员工外全部参加本保险。 二、投保人数及保险费 1、甲方自愿为其1935名员工投保乙方补充医疗保险、采取窟交保险费方式,保险费为每人每年830元,合计为人民币壹佰陆拾万陆仟零伍拾元。¥ 1606050.00 元 三、保险责任 1、小额门急诊补充医疗保险 在保险责任有效期内,对丁甲方被保险人符合《北京市基本医疗保险规定》(以下简称《规定》)而发生的合理门急诊医疗费用(符合《北京市基本医疗保险药品目 录》、《北京市基本医疗保险诊疗项目目录》、《北京市基本医疗保险服务设施范围及

支付标准》及其它基本医疗保险管理规定而发生的医疗费用,下同),在北京市大 额门急诊医疗费用互助基金起付线以下相对应个人自付的部分,乙方扣除500元后 按70%给付“小额门急诊补充医疗保险金”。 在保险责任有效期内,对丁甲方被保险人符合《规定》而发生的合理门急诊医 疗费用,在北京市大额门急诊医疗费用互助基金起付线以上至北京市社会基本医疗 保险最高支付限额以内,经社保中心支付后的剩余部分,乙方按80%给付“大额门急诊补充医疗保险金”。 3、小额住院补充医疗保险 在保险责任有效期内,对丁甲方被保险人符合《规定》而发生的合理住院医疗 费用,在北京市社会基本医疗保险起付线以下相对应个人自付的部分,乙方扣 除0元后按在职员工70% ,退休员工90%给付“小额住院补充医疗保险金”。 4、统筹住院补充医疗保险 在保险责任有效期内,对丁甲方被保险人符合《规定》而发生的各项合理住院 医疗费用,在北京市社会基本医疗保险起付线以上至北京市基本医疗保险统筹基金 最高支付限额以内,经社保中心支付后的剩余部分,乙方按_ 80% 一给付“统筹住院补充医疗保险金”。 5、大额住院补充医疗保险 在保险责任有效期内,对丁甲方被保险人符合《规定》而发生的各项合理住院 医疗费用中超过基本医疗保险统筹基金最高支付限额(不含起付标准以下以及个人负担部分)以上,并在大额医疗互助资金支付范围内,经社保中心支付后的剩余部分,乙方按80%给付“大额住院补充医疗保险金”。 6、超大额责任

关于印发《北京市企业补充医疗保险暂行办 法》的通知 京劳社医发〔2001〕16号 2001年2月28日 北京市劳动和社会保障局 北京市财政局 各区县劳动和社会保障局、财政局,各委、办、局、总公司,各计划单列企业,中央在京单位,军队驻京企业: 为贯彻落实《北京市基本医疗保险规定》(2001年2月20日北京市人民政府第68号令),不降低职工现有的医疗待遇水平,保证医疗保险制度平稳过渡,我们制定了《北京市企业补充医疗保险暂行办法》,现印发给你们,请认真执行。为了做好这项工作,提出如下要求: 一、要充分认识建立企业补充医疗保险的重要意义。 《北京市基本医疗保险规定》中明确提出,补充医疗保险费的提取额在本企业职工工资总额4%以内的部分,从成本中列支。这体现了政府对广大职工的关心,是贯彻江总书记“三个代表”重要思想的具体体现。 各单位要认真贯彻落实《北京市企业补充医疗保险暂行办法》,切实关心职工的切身利益。建立企业补充医疗保险要广泛征求职工的意见,要根据企业的经营状况来确定。一方面要充分发挥职工的民主参与作用,正确处理好个人利益与集体利益的关系;另一方面企业要量力而行,不要盲目攀比。 二、有条件的企业要建立企业补充医疗保险。 我市基本医疗保险覆盖面广,医疗待遇水平要兼顾不同企业的实际缴费能力,才能真正做到“广覆盖”。因而,为保证效益好的企业职工医疗待遇水平不降低,保证向基本医疗保险制度平稳过渡,有条件的企业要建立补充医疗保险。 三、企业补充医疗保险在使用上要突出解决重点问题。 企业补充医疗保险要向退休人员和患病住院职工倾斜,首先解决退休人员住院费用中需个人自付部分、门诊大额互助资金报销后需个人自付部分的医疗费,以及职工住院费用中需个人自付的医疗费。 附件:北京市企业补充医疗保险暂行办法

商业补充医疗保险 销售方案

商业补充医疗保险销售方案一、保险套餐 方案一:特惠保费:800元每人每年 方案二:特惠保费:1050元每人每年 方案三:特惠保费: 1100元每人每年

方案四:特惠保费:1450元每人每年 二、投保规则 1、以上方案投保人数最低10人; 2、企业投保员工平均年龄须小于等于30岁可执行以上成本; 30岁(不含)至35岁(含)成本上浮60元/人/年; 35岁(不含)至40岁(含)成本上浮120元/人/年; 40岁(不含)至45岁(含)成本上浮280元/人/年; 最高不超过45岁; 3、员工人数20人(含)以上方可附加子女险; 4、可单独增加子女险:费用450元/人/年; 员工子女中国大陆境内人身意外伤害身故保额2万元;因疾病在规定的医院进行门急诊或住院治疗产生的除社保自费部分以外的合理医疗费用50%赔付,保额各1万; 5、可单独附加公共交通工具意外套餐:费用50元/人/年;

员工因乘坐指定公共交通工具导致意外残疾、死亡或烧伤按约定额度赔付,保额飞机50万、轮船30万、火车30万、汽车10万;(仅限多加一份) 6、非北京企业客户或无北京社保人员成本价上浮标准: 企业投保员工平均年龄须小于等于30岁可执行以上成本; 30岁(不含)至35岁(含)成本上浮300元/人/年; 35岁(不含)至40岁(含)成本上浮350元/人/年; 40岁(不含)至45岁(含)成本上浮400元/人/年; 7、以上方案投保期限1年,缴费方式为年缴费,不支持月缴费或 季缴费,当月签约投保并缴费,次月一日开始生效; 8、本次促销活动限定以上四款固定方案,不得有任何形式的方案 变动,价格不得低于特惠保费,但能够加费。

为了减轻您和子女的医疗费用负担,节省您以个人名义购买补充医疗保险的费用,使您享受更好的医疗保障服务,公司通过综合比较,启动【平安养老保险公司的补充医疗保险项目】,现将主要内容介绍给您,欢迎大家自愿报名。 一、员工参保原则 总原则:员工自愿参保、自付保费、子女亦可参保。 适用对象:软通动力正式员工(实习生、兼职人员除外)。 二、保费及支付方式 主险(员工本人):800元/人/年,附加险(员工子女):345元/人/年。 根据报名统计名单,由员工填写扣款说明后,先由公司垫付保费,后续从员工本月工资中扣除。 三、供选择的保险公司及方案 经过对多家保险供应商的详细了解与比较分析,公司最终确定了服务质量和性价比相对优秀的平安养老保险股份有限公司北京分公司。 保险类型即主险和附加险,保险周期为2014年8月1日至2015年7月31日。 提醒您注意的是:您可以只选择主险,也可以在选择主险的前提下再任意选择附加险,但是不能只选附加险。各险种保障内容如下: 如果您对相关内容还有需要咨询的,可随时与平安保险服务专员沟通。 特别说明: 上一保期未参保的已怀孕女员工,本保期内参保,不享受女性生育费用保障。 四、报名方式及联系人、报名截止时间

住院医疗所需材料 ①.保险金申请书; ②.被保险人身份证号码; ③.本补充约定指定或者认可的医疗机构出具的医疗费用原始收据、电脑打印的住院费用明细清单(有医院公章)、出院小结或诊断证明; ④.跨年度住院医疗费用需提供跨年度分割单; ⑤.被保险人所能提供的与确认保险事故的性质、原因、伤害程度等有关的其他证明和资料;

门、急诊医疗所需材料 ①.保险金申请书; ②.医疗费用原始收据; ③.门急诊处方(包括电脑打印的费用明细清单、要有病情诊断); ④检查、治疗明细清单和相应的门急诊病历复印件;口腔治疗必须提供治疗明细; ⑤被保险人所能提供的与确认保险事故的性质、原因、伤害程度等有关的其他证明和资料。 被保险人已参加城镇职工基本医疗保险,其发生的属于社保统筹基金报销范围内的医疗费用按各地区的社保政策必须先到社保报销,剩余部分我司再按合同约定进行报销。 在发生的门诊、住院医疗费用中,可能会有些自费项目或部分自付项目是需要您自行承担的,具体以当地医保报销范围为准。因此,员工应使用医保卡挂号就医或提醒医生尽量开具当地医保可报销范围内的用药及治疗项目

企业补充医疗保险政策解读 1、为什么要建立企业补充医疗保险制度? 为落实党中央“更加注重以人为本,更加注重保障和改善民生”,以及国家“建立多层次医疗保障体系”要求,减轻员工医疗费负担,解决员工后顾之忧,增强企业凝聚力、吸引和留住人才,调动职工积极性,保障退休人员身心健康,促进企业持续稳定发展,构建和谐中海、百年中海。 2、建立企业补充医疗保险制度的依据是什么? 根据财政部、劳动保障部《关于企业补充医疗保险有关问题的通知》(财社[2002]18号)、《上海市城镇职工基本医疗保险办法》(上海市人民政府令92号),以及《关于下发〈中国海运(集团)总公司补充医疗保险方案〉的通知》(中海人[2010]717号)等文件精神,结合集团上海地区的实际,制订本地区补充医疗保险实施办法。 3、企业补充医疗保险适用人员范围有哪些? (1)在职职工:是指与集团各单位签订《劳动合同》建立劳动关系的,参加基本医疗保险的在册职工。 (2)退休人员:是指由集团各单位办理退休(职)手续,且确认其退休关系隶属中国海运的,参加基本医疗保险的在册退休(职)人员。 4、补充医疗保险可报销哪些费用? 补充医疗保险是对基本医疗保险支付后,由员工(包括在职职工和退休人员,下同)个人自负部分医疗费用进行报销。 “个人自负医疗费”是员工因病就医发生的医疗费用,符合基本医疗保险支付范围,经基本医疗保险、工会职工互助保障、船东责任险理赔支付后的个人自负部分,包括员工从基本医疗保险个人医疗账户中支付的资金。具体包括自负、分类自负和个人医疗账户支付医疗费,但不含自费医疗费。 5、员工年度内发生的门急诊费用,其中个人自负医疗费用如何报销 (1)在职职工年度内个人自负医疗费用,由补充医疗保险基金按90%给予报销,年度累计最高报销限额为1,500元。 (2)退休人员年度内个人自负医疗费用,由补充医疗保险基金按90%给予报销,年度累计最高报销限额为2,500元。

补充医疗保险方案 The latest revision on November 22, 2020

国内首家通过I S O9002国际质量认证的中资寿险公司 新华补充医疗保险 公司地址:丰台区莲花池西里八号新华保险大厦二十层健康保险部 100073 E-mail :

一、前言 2001年新华人寿保险公司在北京市政府及市劳动和社会保障局的大力支持下,与市劳社局合作开发了首款补充医疗保险产品,经过六年多的市场开拓与实践,保险方案不断创新、保险责任不断完善,为参保单位提供多种选择形式,满足参保单位多方面的保险需求。 目前新华人寿保险公司补充医疗险业务已覆盖北京市城八区五千余家参保单位,三十万被保险人,2001年至今,从产品销售到售后服务无一例投拆案件,受到广大企事业单位和职工的好评,连续三年受到北京市保险监督管理局领导的通报表扬,被评为寿险行业内补充医疗险业务的优秀典范。 二、新华补充医疗保险特色介绍 (1)2001年5月成立健康保险部,采取事业部管理模式为参保单位提供关于补充医疗保险的咨询、投保、理赔、保全一条龙式的服务,避免了多个部门 间相互交叉,影响赔付时间和工作效率的情况。 (2) 2002年1月与西城区、东城区、丰台区、崇文区、朝阳区、宣武区六大城 区社保中心签署全面合作协议,在社保办公大厅设立了服务窗口,为参保 单位提供咨询、投保、理赔服务柜台,真正做到简化手续、轻松理赔。 (3) 2003年1月专门设计研发了补充医疗保险专用业务系统和后援服务平台, 为客户提供更专业、更准确、更高效的保单服务提供技术支持。 三、新华补充医疗保险方案 1、投保范围:凡已参加北京市基本医疗保险的单位可作为投保人为其职工和退休人 员投保补充医疗保险。投保时,投保单位的职工和退休人员应100%参加本保险。 2、保险期间:与投保单位参加基本医疗的起始日期一致,保险截止日期为当地基本 医疗保险的当年截止日期。 3、保险责任

什么是补充医疗保险 补充医疗保险,对于不少人来说,是一个新名词。那么,什么是补充医疗保险呢?其实,它并不是某一个保险品种,也不是由国家立法强制实施的,而是由用人单位和个人自愿参加,在 基本医疗保险的基础上,适当增加医疗保险项目,来提高医疗保险障水平的一种补充性保险。按内容划分,可分为企业补充医疗保险、商业医疗保险、医疗救助和社区医疗保险等。为增进大家的认识, 下面小编就详细介绍一下什么是补充医疗保险。 什么是补充医疗保险之企业补充医疗保险 要想了解什么是补充医疗保险,首先我们来看一看企业补充医疗保险。它是企业参加基本医疗保险的基础上,国家给予相应的政策鼓励,由企业自主举办或参加的一种补充性医疗保险。按规定参加了各项社会保险的企业,可设立一个补充医疗保险基金,基金资金来源由企业和职工自行筹措,用于支付部分基本医疗保险最高限额外的医疗费用,进而减轻参保职工的医疗负担。

什么是补充医疗保险之商业医疗保险 说到什么是补充医疗保险,还不得不提到商业医疗保险。它是由参保人与保险公司签订保险合同并缴纳相应的保险费,当参保人出现与保险合同的某项赔付条款相同时,保险公司需按合同规定,支付给参保人相应的保险金的一种保险。它是我国医疗保险体系的重要组成部分,是社会保险的重要补充。如深圳市综合医疗保险中就引入了商业大病保险,市民可自愿购买商业保险,来填补大病医疗保障的缺口。 什么是补充医疗保险之医疗救助 医疗救助助是指在政府的鼓励和支付下,由民间的社会团体和社会成员,对于医疗困难群体进行救助的一种保险活动。它具有自愿性和非营利性,其救助基金,主要是由社会捐款和社会团体成员自愿交费组成,政府也会从税收中划拨一部分资金予以支持。 什么是补充医疗保险之社区医疗保险 社区医疗保险也是一种补充性保险,是针对无法办理城镇职工基本医疗保险的人群,而推出的一种医疗保险。其缴纳的保险费相对较少,报销额度也没有职工医保高。而且就医时,必须先到指定的社区医院或医疗服务中心,符合要求后才能实行逐级转院,只有这样才能报销医疗费用。

第1篇团险部工作总结 2016年团险部工作总结 2016年在充满挑战和激情工作中即将结束了,一年来,在公司总经理室的指挥下,团险部全体同仁积极领会总经理室工作意图和指示,在市场竞争日趋激烈的环境下努力拓展业务,为完成公司下达的任务指标而努力,现将2016年全年团险工作作如下总结: 一、员工管理、业务学习工作: 1、年初按公司总经理室工作意图,在团险部内部人员重新进行配置,积极调动团险业务员和协保员的展业积极性。 2、制定符合团险实际情况的管理制度,开好部门早会、及时传达上级指示精神,商讨工作中存在的问题,布置学习业务的相关新知识和新承保事项,使业务员能正确引导企业对职工意外险的认识,以减少业务的逆选择,降低赔付率。 3、加强部门人员之间的沟通,统一了思想和工作方法,督促部门人员做好活动量管理,督促并较好地配合业务员多方位拓展业务。 4、制订“开门红”、“国寿争霸”赛业务推动方案,经总经理室批复后,及时进行宣导、督促全体业务员做好各项业务管理工作。 5、制订2016年团险业务员的管理和考核办法,并对有些管理和考核办法方面作了相应的调整。 二、意外险方面工作: ㈠学平险: ①一如既往地做好学平险的服务工作。要求业务员每月两次到学校回访,有问题及时与学校领导或经办人做好沟通,联络感情。做到学校有赔案及时上交公司,并将赔款及时送回学校或家长手里,充分履行我们的诚信服务工作。 ②为了确保学平险市场的稳定与人保公司合作进行学平险的展业,全面贯彻省保险协会下发的文件精神,对学平险收费标准进行再次明确,全面安排业务员与各学校领导及经办人进行联络沟通,听取他们对公司服务及其他方面的意见,在公司总经理室的有力支持下,加强与市教育局领导的联系,取得了市教育局领导的大力支持,使今年的学平险续收工作顺利完成打下坚实基础。 ③在各学校即将放假前期,团险部对各大学校进行了走访,全体学平险服务人员在短短的几天内冒着酷暑将10万余份学平险《致学生家长的一封信和就医服务指南》及时送到学校,发至全体学生家长手中,做好前期学平险工作,最终在9月份圆满完成了学平险任务。

中国人民财产保险股份有限公司 团体住院补充医疗保险条款(A款) (适用于大额补充医疗) 1.总则 1.1.合同构成 本保险合同由保险条款、投保单、保险单或其他保险凭证、批单组成。凡涉及本保险合同的约定,均应采用书面形式。 1.2.被保资格的获得 1.2.1.被保险人 已经参加县(市)级以上行政区的社会基本医疗保险(释义见6.1)的人员。 1.2.2.被保资格的获得 经保险人(释义见6.2)审核同意并出具保险单或批单,以上人员即可获得被保资格,成为被保险人。获得被保资格的日期为保险单所载 的保险期间起始日或批单所载生效日,以两者间较晚的时间为准。 1.3.投保人 机关、企业、事业单位、社会团体。 县(市)级以上行政区的社会基本医疗保险管理机构(释义见6.3)在征得有资格参加本保险的人员同意后,可统一投保本保险。 1.4.受益人 本保险合同保险金的受益人为被保险人本人。 2.保障内容 2.1 保险责任 被保险人在保险期间内在保险人认可的定点医疗机构(释义见6.4)就诊所支出的、符合当地社会基本医疗保险统筹基金支付范围的合理医 疗费用,本补充医疗保险对于超过免赔额需要被保险人个人负担的部分, 按照约定的给付比例给付保险金。免赔额和给付比例由投保人在投保时 和保险人协商指定,并在保险单中载明。 2.2 补偿原则 本保险合同适用补偿原则。被保险人通过任何途径所获得的医疗费用补偿金额总和以其实际支出的医疗费用金额为限。被保险人已经从社 会基本医疗保险或任何第三方(包括任何商业医疗保险)获得相关医疗 费用补偿的,保险人仅对扣除已获得补偿后的剩余医疗费用,按照本合 同约定承担给付保险金责任。 2.3 责任免除 2.3.1 不符合当地社会基本医疗保险部门规定的统筹基金支付范围(释义见 6.5)的医疗费用,保险人不承担给付保险金责任。 2.3.2 因下列情形造成被保险人支出医疗费用的,保险人不承担给付保险金责 任: (1)战争、军事冲突、暴乱或武装叛乱; (2)核爆炸、核辐射或核污染; (3)大规模的突发的流行性疾病(释义见6.6)爆发;

企业补充医疗方案 一、方案特点 与社会医疗保险紧密衔接,操作流程、理赔口径与社保经办机构一致; 根据社保加减人状况,每月实现同期加减人。 对所有参保人员使用统一费率; 二、保障责任 1.企业补充医疗 针对社保医疗的各段医疗费用缺口,本公司的企业补充医疗保险提供以下六项具有针对性的保障责任: 保障责任险种名称保障范围(以三甲医院为例) 门诊(200免赔,报销比例 90%)1,门诊起付线以下补充医疗 保险 ☆门诊起付线以下按比例报销个人自付部分.在 职(免赔额——1800元) 2.大额互助门急诊补充医疗 保险 ☆大额互助门急诊社保报销后剩余个人自付部 分.在职(1800——30371元) 住院(0免赔,报销比例90%)3.基本医疗住院起付以下补 充医疗保险 ☆基本医疗住院付线以下按比例报销个人自付部 分(0——1300元) 4.基本住院补充医疗保险 ☆基本住院社保报销后剩余个人自付部分 (1300——118947元) 5.大额住院补充医疗保险 ☆大额住院社保报销后剩余个人自付部分 (118947——354241万元) 6.超高额住院补充医疗保险 ☆超高额住院个人自付部分(354241万 ——504241万元)

2.意外伤害责任 金福C 保险责任保险金额 1、一般意外伤害保险金10万元 2、飞机意外伤害保险金50万元 3、火车意外伤害保险金20万元 4、轮船意外伤害保险金20万元 5、乘坐汽车意外伤害保险金20万元 6、自驾汽车意外伤害保险金20万元 7、意外伤害医疗保险金8000元 保费合计100元 意外医疗50免,100%报,1-2类, 16-65周岁,最高2份 备注:产品中的一般意外伤害责任与各交通工具意外伤害责任不重复赔付。 三、保费 平均年龄:26--30周岁 门诊免赔住院免赔报销比例意外合计总保费200 0 90% 100元/人820元/人 平均年龄:31-33周岁 门诊免赔住院免赔报销比例合计保费合计总保费200 0 90% 100元/人1111元/人

补充医疗保险管理制度 第一条为了进一步规范补充医疗保险申报工作的各项流程,现特就相关事项制定本制度。 第二条本制度适用于公司全体参险员工。 第三条补充医疗保险的缴费管理、单据审核和申报、投诉协调、政策解答、存档备查等工作由人力资源部负责。 第四条每年自补充医疗保险合同签订完毕后一个月内,人力资源部对关联年度内的申报和理赔要求以书面公告形式予以公开;参险员工应自收到相关书面文件并阅读相关条款后,履行签字确认手续。 如出现对申报要求存在疑问情形,可自收到文件15日内以书面或电话的方式向人力资源部进行咨询。 第五条参险员工如有怀孕、患特殊病和重大疾病情形的,由本人或本人的直系亲属自确诊之日起10个工作日内凭由指定医院开具的诊断证明书、病历和特殊病登记记录表向人力资源部履行书面报备手续。 第六条申报各类补充医疗保险项目的相关期限,按照如下要求执行: (一)门(急)诊大额医疗费和i、ii类门诊特殊病的申报期限。 1. 凡于每年6月30日之前,当年年度内医疗费用超过2000元的,联网结算部分可于7月25日至31日期间向人力资源部进行申报。 2. 上一年度联网结算部分和医疗费未足社会保险起付线部分,于每年1至2月的25日至月底期间进行申报。 3. 上一年度非联网结算部分,于每年4至5月的25日至月底期间进行申报。 4. 如联网结算部分涉及金额较大且经济确有困难的,可进行提前申报,但首次申报金额的下限不得低于2000元,之后每次申报金额的下限不得低于1000元。 (二)住院医疗费和生育医疗费的申报期限。自与指定医院结算完毕后30日内进行申报。 (三)重大疾病的申报期限。自指定医院确诊之日起30日内进行申报。 第七条参险员工在办理各类补充医疗保险项目申报和接收手续时,要依照公司的统一要求进行申报和接收,而且必须由本人签字确认。 交接时,双方需履行填报《补充医疗保险审核交接台帐》的书面签字交接手续,在签字的同时还需准确写明交接日期。如在人力资源部进行申报单据初审或保险公司审核后,出现不符合要求做退回补办处理的,同样要履行书面签字交接手续。 第八条人力资源部负责于收到申报单据起5个工作日内完成初审工作,如有不符合制度之情形应做退回补办处理。凡申报单据初审合格的,需于收到申报单据起10个工作日内完成申报工作。 各部门和收费站的主管经理、站长负责统一向人力资源部交报部属员工的申报凭证,也可委派专职负责员工进行统一申报,但必须报人力资源部进行书面备案。凡属个人独立申报的,人力资源部将不予受理。 第九条人力资源部应建立补充医疗保险台帐,及时动态记录参险员工的申报和赔付等情况,以备核查。补充医疗保险台帐应包括参险员工姓名、申报理赔项目、申报单据金额、申报单据数量、申报日期、年度申报次数、提交日期、理赔金额、理赔日期等内容。 第十条在补充医疗保险操作过程中,凡有如下情形将对责任人进行绩效考核扣分处理:(一)未依照制度做好管理台帐相关工作的。其中主要包括未建立管理台帐、未及时记录管理台帐和管理台帐与实际情况不符等情形。 (二)未依照制度履行交接手续的; (三)无特殊原因造成工作延迟,并因此而遭到投诉的;

永安财产保险股份有限公司 团体补充医疗保险条款(2009版) 总则 第一条合同构成 本保险合同由保险条款、投保单、保险单、保险凭证以及批单等组成。凡涉及本保险合同的约定,均应采用书面形式。 第二条被保险人 凡投保团体内身体健康、能正常工作的在职职工(经保险人同意,退休职工也可作为被保险人),均可作为本保险的被保险人。 第三条投保人 应为对被保险人有保险利益的机关、企业、事业单位和社会团体,其投保的人数必须占约定承保团体人员的75%以上,且投保人数不低于5人。 第四条受益人 除另有约定外,本保险合同的医疗保险金受益人为被保险人本人。 第五条医疗费用损失补偿原则 本保险中的医疗费用保险属于费用补偿型保险,即被保险人通过任何途径(包括本合同)所获得的医疗费用补偿金额的总和以被保险人实际支出的、符合本保险单签发地社会医疗保险主管部门规定可报销的、直接用于治疗的、合理且必要的医疗费用为限。 保险责任 第六条保险责任 在保险期间内,被保险人因遭受意外伤害或自本合同生效之日起90日后(经保险人同意并加费或及时续保者不受本款90日等待期的限制)初次罹患疾病,在保险人认可的医疗机构住院治疗而支出的医疗、医药费用,保险人承担下列给付责任: (一)被保险人住院期间所发生的起付限额以上,符合城镇职工基本医疗保险管理规定及其相关配套文件规定的治疗费、检查费、手术费、药费、床位费,保险人按最高90%的比例(具体以合同约定为准)在保险金额内予以补偿。本保险共设有11款起付限额供选择(见附表)。 (二)在保险期间内,无论被保险人一次或多次发生住院治疗,保险人均按规定给付保险金,但累计给付金额达到保险金额时,保险人对该被保险人的保险责任终止。 (三)保险事故发生时,被保险人拥有其他医疗费用保险有效保单的,保险人按本合同有效保险金额与全部合同有效保险金额的比例承担医疗费用给付责任。 责任免除 第七条原因除外 因下列原因造成被保险人住院医疗的,保险人不负给付保险金责任: (一)投保人的故意行为; (二)被保险人自致伤害或自杀,但被保险人自杀时为无民事行为能力人的除外; (三)因被保险人挑衅或故意行为而导致的斗殴、被袭击或被谋杀;