固定资产加速折旧(扣除)明细表 (2016最新版)

- 格式:xlsx

- 大小:19.09 KB

- 文档页数:1

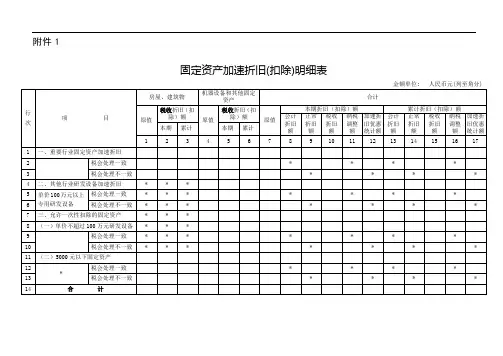

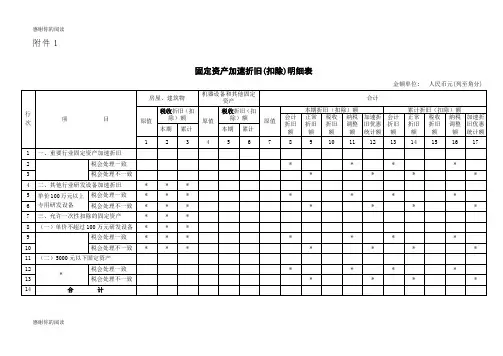

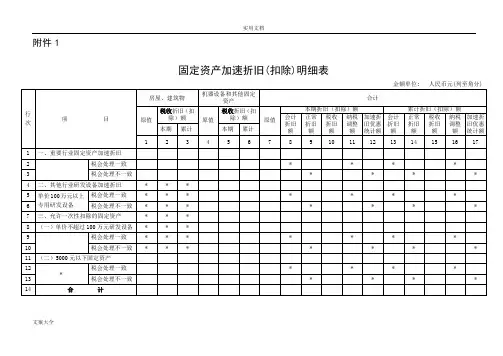

.附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分).填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

感谢你的阅读附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)感谢你的阅读填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

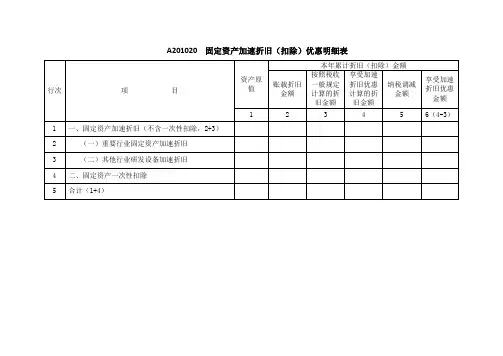

A201020 固定资产加速折旧(扣除)优惠明细表【表单说明】一、适用范围及总体说明(一)适用范围本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)、《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号)等相关文件规定,享受固定资产加速折旧和一次性扣除优惠政策的纳税人填报。

按照目前税收规定,《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)文件规定的固定资产加速折旧优惠政策月(季)度预缴纳税申报时不填报本表。

(二)总体说明1.本表主要目的(1)落实税收优惠政策。

本年度内享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号、财政部税务总局公告2019年第66号等相关文件规定的固定资产加速折旧和一次性扣除优惠政策的纳税人,在月(季)度预缴纳税申报时对其相应固定资产的折旧金额进行单向纳税调整,以调减其应纳税所得额。

(2)实施减免税核算。

对本年度内享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号、财政部税务总局公告2019年第66号等相关文件规定的固定资产加速折旧和一次性扣除优惠政策的纳税人,核算其减免税情况。

2.填报原则纳税人享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号、财政部税务总局公告2019年第66号等相关文件规定固定资产优惠政策的,应按以下原则填报:(1)自该固定资产开始计提折旧起,在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表。

固定资产加速折旧明细表以及填表说明YKK standardization office【 YKK5AB- YKK08- YKK2C- YKK18】附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

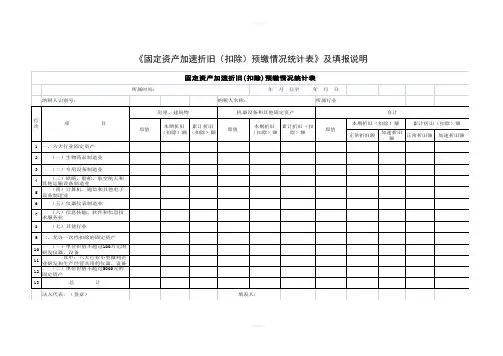

《固定资产加速折旧(扣除)预缴情况统计表》及填报说明填报说明:一、本表适用于符合《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税[2014]75号)和本公告规定的企业,填报享受固定资产加速折旧和一次性扣除优惠政策的统计情况,不作为纳税申报表格。

企业月(季)度预缴企业所得税时,作为附报资料,随同纳税申报表一并报送。

年度申报时,在企业所得税年度纳税申报表中统一填报,不单独填报本表。

企业享受《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发[2009]81号)规定的固定资产加速折旧优惠政策的,不填报本表。

二、为统计加速折旧(扣除)政策的优惠数据,固定资产填报按以下情况掌握:(一)会计处理采取正常折旧方法,税法规定采取缩短年限方法的,按税法规定折旧完毕后,该项固定资产不再填写本表;(二)会计处理采取正常折旧方法,税法规定采取年数总和法、双倍余额递减法方法的,从按税法规定折旧金额小于按会计处理折旧金额的月(季)度起,该项固定资产不再填写本表;(三)会计处理、税法规定均采取加速折旧方法的,合计栏项下“正常折旧额”,按该类固定资产税法最低折旧年限和直线法估算“正常折旧额”后,与税法规定的“加速折旧额”比较,计算加速折旧金额。

税法规定采取缩短年限方法的,在折旧完毕后,该项固定资产不再填写本表。

税法规定采取年数总和法、双倍余额递减法的,加速折旧额小于会计处理折旧额(或正常折旧额)的月份、季度起,该项固定资产不再填写本表。

三、有关项目填报说明(一)表头项目1.所属时间:填报本年度固定资产加速折旧或一次性扣除的起始时间至本月份、季度申报的截止时间。

2.所属行业:六大行业企业按照本表项目栏纵向对应的实际从事行业填写;六大行业以外的其他行业,不填写。

(二)行次填报1.六大行业按照本公告规定确定的六大行业,分别填报本表第2行至第7行。

第8行“其他行业”:由单位价值超过100万元的研发仪器、设备采取缩短折旧年限或加速折旧方法的六大行业之外的其他企业填写。

【tips】本文由梁志飞老师精心收编整理,同学们学习财税会计定要踏踏实实把基本功练好!财税实务《固定资产加速折旧(扣除)明细表(附表

2)》填报说明

(备注:注意会计折旧和税法折旧差异分为两类,一是会计未加速折旧税法加速折旧;二是会计和税法均采用加速折旧。

我们需要调整是第一类)

填报说明

一、适用范围

1.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

2.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定的固定资产加速折旧,不填报本表。

3.本表主要任务:一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。

本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。

主要包括以下情形:。

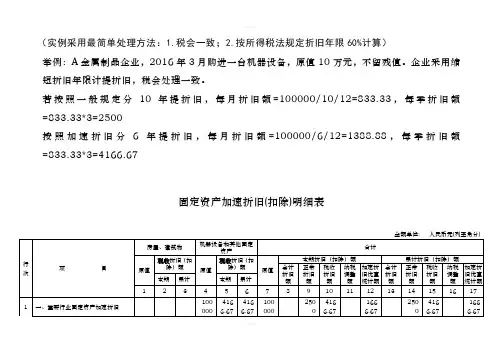

(实例采用最简单处理方法:1.税会一致;2.按所得税法规定折旧年限60%计算)

举例:A金属制品企业,2016年3月购进一台机器设备,原值10万元,不留残值。

企业采用缩

短折旧年限计提折旧,税会处理一致。

若按照一般规定分10年提折旧,每月折旧额=100000/10/12=833.33,每季折旧额

=833.33*3=2500

按照加速折旧分6年提折旧,每月折旧额=100000/6/12=1388.88,每季折旧额

=833.33*3=4166.67

固定资产加速折旧(扣除)明细表

金额单位: 人民币元(列至角分)

附件1

A105081 固定资产加速折旧、扣除明细表

(备注:3月份购进固定资产,4月才开始计提折旧,例子中A105081表实为4-12月累计发生数)。

实用文档附件1固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)文案大全填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

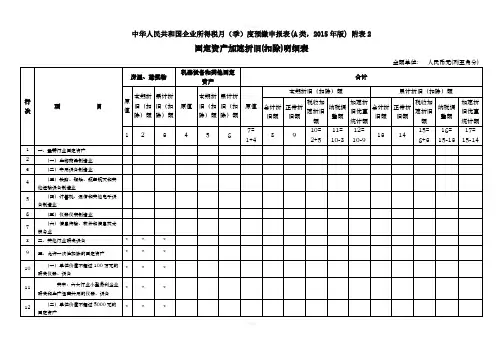

中华人民共和国企业所得税月(季)度预缴申报表(A类,2015年版) 附表2固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)填报说明一、适用范围1.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

2.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定的固定资产加速折旧,不填报本表。

3.本表主要任务:一是对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。

本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都采取加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

当税法折旧额小于会计折旧额(或正常折旧额)时,该项固定资产不再填写本表,当期数据按实际数额填报,年度内保留累计数。

主要包括以下情形:(1)会计采取正常折旧方法,税法采取缩短折旧年限方法,按税法规定折旧完毕的。

(2)会计采取正常折旧方法,税法采取年数总和法或双倍余额递减法方法的,税法折旧金额小于会计折旧金额的。

上述(1)、(2)情形,填写第8列、13列“会计折旧额”,第10列、15列“税收加速折旧额”,第11列、16列“纳税调整额”。

(3)会计和税法均采取加速折旧的,该类固定资产填报第9列、第14列“正常折旧额”,第10列、15列“税收加速折旧额”,第12列、17列“加速折旧优惠统计额”,当税法折旧金额小于按会计折旧金额时,不再填写本表。

二、有关项目填报说明(一)行次填报根据固定资产类别填报相应数据列。

1.第1行“一、重要行业固定资产”:生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业的纳税人,按照财税〔2014〕75号文件规定,对于2014年1月1日后新购进固定资产在税收上采取加速折旧的,结合会计折旧政策,分不同情况填报纳税调减或者加速折旧优惠统计情况。

如何填《固定资产加速折旧(扣除)明细表(附表2)》

会计折旧和税法折旧差异分为两类

1.会计未加速折旧税法加速折旧;

2.会计和税法均采用加速折旧。

我们需要调整是第一类

具体的填报说明

一、适用范围

1.《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定的固定资产加速折旧,不填报本表。

2.本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号,以及此后扩大行业范围)规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

3.本表主要任务:

1.对税法上采取加速折旧,会计上未采取加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行纳税调减。

本表预缴时不作纳税调增,纳税调整统一在汇算清缴处理。

《固定资产加速折旧、扣除明细表》填报说明本表适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)规定,六大行业固定资产加速折旧、缩短折旧年限,以及其他企业研发仪器、设备,单项固定资产价值低于5000元的一次性扣除等,享受税收优惠政策的统计情况。

《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)规定的固定资产加速折旧,不填报本表。

为统计加速折旧、扣除政策的优惠数据,固定资产填报按以下情况分别填报:一是会计处理采取正常折旧方法,税法规定采取缩短年限方法的,按税法规定折旧完毕后,该项固定资产不再填写本表;二是会计处理采取正常折旧方法,税法规定采取年数总和法、双倍余额递减法方法的,从按税法规定折旧金额小于按会计处理折旧金额的年度起,该项固定资产不再填写本表;三是会计处理、税法规定均采取加速折旧方法的,合计栏项下“正常折旧额”,按该类固定资产税法最低折旧年限和直线法估算“正常折旧额”,与税法规定的“加速折旧额”的差额,填报加速折旧的优惠金额。

税法规定采取缩短年限方法的,在折旧完毕后,该项固定资产不再填写本表。

税法规定采取年数总和法、双倍余额递减法的,加速折旧额小于会计处理折旧额(或正常折旧额)的月份、季度起,该项固定资产不再填写本表。

填表说明(一)行次填报1.第1行“一、六大行业固定资产”:填报六大行业(包括生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等行业)纳税人,2014年1月1日后新购进的固定资产,按照财税〔2014〕75号和国家税务总局相关规定的加速折旧政策计算的各项固定资产的加速折旧额;以及与按照税收一般规定计算的折旧额的差额。

本表根据固定资产类别填报相应数据列。

第2行至第7行,由六大行业中的企业根据所在行业固定资产加速折旧情况进行填报。

固定资产加速折旧(扣除)明细表(-附表2)及填报说明最新好资料推荐-如有侵权请联系网站删除固定资产加速折旧(扣除)明细表金额单位: 人民币元(列至角分)精品好资料-如有侵权请联系网站删除填报说明一、适用范围及总体说明(一)本表作为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2015年版)》的附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税的纳税人填报。

(二)《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定的固定资产加速折旧,不填报本表。

(三)本表主要任务:一是对税法加速折旧,会计未加速折旧的固定资产,预缴环节对折旧额的会计与税法差异进行单向纳税调减。

当该固定资产的会计折旧额大于税法折旧额时,不再填写本表,预缴时也不作纳税调增,纳税调整统一在汇算清缴处理。

二是对于税法、会计都加速折旧的,对纳税人享受加速折旧优惠情况进行统计。

(四)填报要求1.税法折旧小于会计折旧后,本年度内预缴要保留“累计”和“原值”金额,“本期”不再填写。

当税法折旧额小于会计折旧额(或正常折旧额)时,在本年度内以后月(季)度申报时,该项固定资产此后月份、季度的折旧情况不再填写本表。

为便于统计优惠数据,按月申报的纳税人,本月折旧(扣除)金额不再填写,年度内保留累计数;按季申报的纳税人,对于季度中间月份税法折旧额小于会计折旧额的,季度申报时本期数按实际数额填报,年度内保留累计数。

例如:A汽车公司享受固定资产加速折旧政策,按季度预缴所得税,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月税法折旧额大于会计折旧额),其2季度申报时,本期数只填写4月份数额,累计数填写到4月份数额。

附件1A105081 固定资产加速折旧、扣除明细表《固定资产加速折旧、扣除明细表》(A105081)填报说明一、适用范围及总体说明(一)本表1至14行适用于按照《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)等规定,享受固定资产加速折旧和一次性扣除优惠政策的查账征税纳税人填报。

本表15至28行适用于按照《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)规定,由享受技术进步、更新换代、强震动、高腐蚀固定资产加速折旧,以及外购软件、集成电路企业生产设备加速折旧或摊销的查账征税纳税人填报,主要用于享受加速折旧、摊销优惠政策的备案。

(二)本表不承担纳税调整职责。

主要任务:一是对纳税人享受重点行业、领域固定资产加速折旧,以及一次性扣除等优惠政策情况进行统计(第1至14行)。

二是由汇算清缴享受国税发〔2009〕81号和财税〔2012〕27号文件规定固定资产加速折旧政策企业填写本表,以此履行固定资产加速折旧备案手续(第15行至28行)。

(三)填写要求1.享受加速折旧政策的纳税人,填报本表即视为履行备案程序。

2.本年度内税法折旧额大于会计折旧额(或正常折旧额,下同)的填写本表,税法折旧小于会计折旧的金额不再填写本表。

某项资产某月税法折旧额小于会计折旧额后,该项固定资产从当月起至年度末的会计折旧额和税法折旧额均不再填写计入本表,仅填报本年度内税法折旧额大于会计折旧额月份的数据。

例如:A汽车公司享受固定资产加速折旧政策,2018年5月,某项固定资产税法折旧额开始小于会计折旧额(其4月前税法折旧大于会计折旧),2018年度汇算清缴时,“税收折旧(扣除)额”除“原值”以外其他列次填写到4月份数额,“原值”据实填写。

A201020 固定资产加速折旧(扣除)优惠明细表【表单说明】一、适用范围及总体说明(一)适用范围本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于按照《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)、《财政部税务总局关于扩大固定资产加速折旧优惠政策适用范围的公告》(财政部税务总局公告2019年第66号)等相关文件规定,享受固定资产加速折旧和一次性扣除优惠政策的纳税人填报。

按照目前税收规定,《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)文件规定的固定资产加速折旧优惠政策月(季)度预缴纳税申报时不填报本表。

(二)总体说明1.本表主要目的(1)落实税收优惠政策。

本年度内享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号、财政部税务总局公告2019年第66号等相关文件规定的固定资产加速折旧和一次性扣除优惠政策的纳税人,在月(季)度预缴纳税申报时对其相应固定资产的折旧金额进行单向纳税调整,以调减其应纳税所得额。

(2)实施减免税核算。

对本年度内享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号、财政部税务总局公告2019年第66号等相关文件规定的固定资产加速折旧和一次性扣除优惠政策的纳税人,核算其减免税情况。

2.填报原则纳税人享受财税〔2014〕75号、财税〔2015〕106号、财税〔2018〕54号、财政部税务总局公告2019年第66号等相关文件规定固定资产优惠政策的,应按以下原则填报:(1)自该固定资产开始计提折旧起,在“税收折旧”大于“一般折旧”的折旧期间内,必须填报本表。