中国历年油菜籽进口量数据

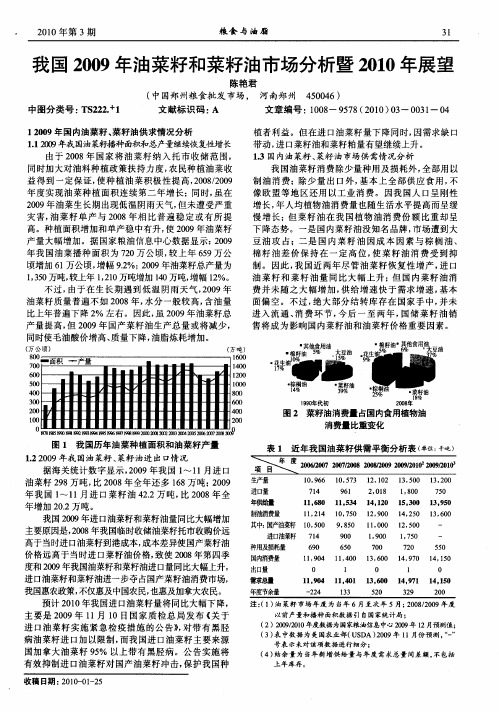

- 格式:xlsx

- 大小:10.45 KB

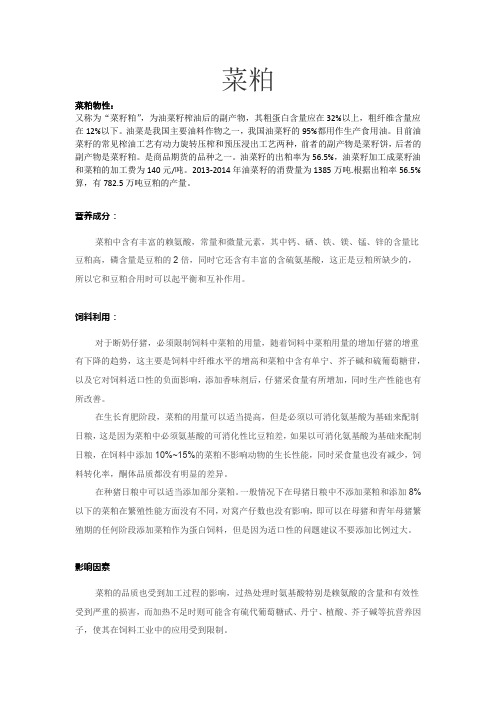

- 文档页数:2

菜籽油概况菜籽油是以油菜的种子(油菜籽)榨制所得的透明或半透明状的液体,色泽金黄或棕黄。

菜油是我国主要食用油之一,也是世界上第三大植物油,和豆油、葵花籽油、棕榈油一起,并列为世界四大油脂。

菜籽含油率高,可达35%-45%,其主要用途就是榨油食用。

菜油除直接食用外,在工业上用途很广:可以制造人造奶油等食品,在铸钢工业中作为润滑油。

一般菜油在机械、橡胶、化工、塑料、油漆、纺织、制皂和医药等方面都有广泛的用途。

菜粕蛋白质含量高达36%—38%,其营养价值与大豆粕相近,是良好的精饲料,广泛运用在淡水养殖业中。

另外,近几年兴起的生物柴油工程使菜油转化为生物柴油的比例逐年增加,成为石油柴油理想替代品。

我国菜油市场状况一、我国菜籽种植、加工、消费布局1、我国菜籽的种植分布根据资源状况、生产水平和耕作制度,国家农业部将长江流域油菜优势区划分为上、中、下游三个区,并在其中选择优先发展地区或县市。

其主要条件是:油菜种植集中度高,播种面积占冬种作物的比重分为上游区占30%以上、中游区占40%以上、下游区占35%以上;区内和周边地区有带动能力较强的加工龙头企业。

(1)长江上游优势区:该区包括四川、重庆、云南、贵州。

气候温和湿润,相对湿度大,云雾和阴雨日多,冬季无严寒,利于秋播油菜生长。

加之温、光、水、热条件优越,油菜生长水平较高,耕作制度以两熟制为主。

该区2005/06年种植油菜1678千公顷,菜籽产量307万吨,面积、产量分别占长江流域的 27%和27%。

(2)长江中游优势区:该区包括湖北、湖南、江西、安徽和河南信阳地区。

属亚热带季风气候,光照充足,热量丰富,雨水充沛,适宜油菜生长。

主要耕作制度:北部以两熟制为主,南部以三熟制为主。

该区2005/06年种植油菜3702千公顷,菜籽产量639万吨,面积、产量分别占长江流域的59%和 56%,是长江流域油菜面积最大、分布最集中的产区。

(3)长江下游地区:该区包括江苏、浙江、上海。

菜籽油的介绍及我国菜籽油的供给与需求情况一、菜籽油的介绍菜籽油就是我们俗称的菜油,又叫油菜籽油、香菜油、芸苔油、芥花油,是用油菜籽制取的一种植物油,是我国主要食用油之一。

菜籽油与棕榈油、大豆油并称“世界三大植物油”。

菜籽含油率高,可达35%-45%,其主要用途就是榨油食用。

菜油除直接食用外,在工业上用途很广,可以制造人造奶油等食品,在铸钢工业中作为润滑油。

一般菜油在机械、橡胶、化工、塑料、油漆、纺织、制皂和医药等方面都有广泛的用途。

菜粕蛋白质含量高达36%-38%,其营养价值与大豆粕相近,是良好的精饲料,广泛运用在淡水养殖业中。

另外,近几年兴起的生物柴油工程使菜油转化为生物柴油的比例逐年增加,成为石油柴油理想替代品。

1、菜籽油的分类:(1)按制取工艺来划分,可分为压榨菜籽油和浸出菜籽油,压榨菜籽油更好的保留了菜籽原有的营养成分和天然香味。

以古法工艺制取的风味菜籽油以压榨工艺为主,工业化批量加工的菜籽油多以先压榨后浸出的方式制取,两种工艺并存,一般分类存放,单独精炼加工。

压榨工艺是通过物理方式(如压榨)从油料中榨取菜籽油,能够更好地保留菜籽油中的营养成分,并通常保留了原料的天然风味和香气;浸出工艺制取的菜籽油是使用食品级溶剂正己烷将油料中的油脂提取出来,风味较为清淡。

(2)按脂肪酸组成的芥酸含量来划分,可分为一般菜籽油和低芥酸菜籽油。

目前湖南、湖北、内蒙等地菜籽以低芥酸为主,云、贵、川等地菜籽多为高芥酸。

低芥酸菜籽油具有纯净、口味清淡的特点,高芥酸菜籽油具有独特的浓郁“辛辣”味,两者风味口感不同。

2、菜籽油的生产和储运:(1)菜籽油的制取一般有压榨法和浸出法两种方法。

压榨法是用物理压榨方式;浸出法是用化学原理,用食用级溶剂取油方式。

浸出制油工艺是目前国际上公认的最先进的生产工艺。

菜籽经过清理、破碎、软化、轧胚、蒸炒等流程后,用压榨法或浸出法制得毛油,毛油不能直接食用。

菜油加工时,一般先压榨取油,然后将压榨后的饼粕通过浸出再取油。

Shii Chang Zhan AVang2020年国内油菜籽市场回顾及前景展望◎王辽卫摘要:油菜籽作为我国重要的油料作物,是国产油料中压榨量最大的品种。

近年来在相关政策扶持下,国内菜籽产量持续增加,但由于种植成本高,规模企业压榨亏损,国产菜籽主要流向小榨浓香菜油领域,菜籽商晶率偏低,且产量无法满足消费需求。

沿海地区多个油菜籽压榨项目先后投产,主要压榨进口油菜籽,同时贸易企业积极进口菜油、菜粕等下游产品来满足消费需求。

2020年尽管经历了新冠肺炎疫情冲击,但菜油作为家庭小包装油脂销量大幅增加,部分抵消了餐饮用油需求,菜籽及其产品进口量持续增加,保障了国内消费需求。

在临储菜油库存消化殆尽的背景下,预计2021年油菜籽、菜油、菜粕进口保持增长态势。

关键词:油菜籽菜籽油菜籽粕菜籽产业一、国内菜籽产量稳步增加油菜籽作为我国主要油料作物,在保障国内油脂和蛋白粕供应中扮演重要角色,但近年来,由于种植收益不佳,播种面积增幅有限,产量一直在1300-1400万吨之间徘徊,难有大幅增长。

2020年我国油菜籽播种面积预计为668万公顷,同比增长1.5%,湖北、湖南、四川等主产省均不同程度增加。

油菜籽生长期天气状况良好、单产高于上年,预计油菜籽总产量为1395万吨,同比增长3.4%,连续第四年增加,累计增幅6.3%。

其中四川省菜籽产量预计317万吨,同比增长7.0%,占全国产量的22.7%,稳居全国第一。

其次为湖北的215万吨,湖南的210万吨。

三省产量总和超过全国一半。

传统产区江苏、安徽、浙江菜籽产量持续下滑,2020年预计三省总产量为166万吨,较2006年的289万吨减少42.6%,占全国比重从25.8%降至11.9%,油菜种植区域进一步向长江中上游地区集中。

2021年各地高度重视油料生产,鼓励长江流域开发利用冬闲田,增加轮作补贴规模,扩大油菜种植,加上油菜籽价格升至历史最高水平,预计菜籽种植面积超过1亿亩。

其中四川省油菜播种面积首次突破2000万亩,达到2016万亩。

菜粕菜粕物性:又称为“菜籽粕”,为油菜籽榨油后的副产物,其粗蛋白含量应在32%以上,粗纤维含量应在12%以下。

油菜是我国主要油料作物之一,我国油菜籽的95%都用作生产食用油。

目前油菜籽的常见榨油工艺有动力旋转压榨和预压浸出工艺两种,前者的副产物是菜籽饼,后者的副产物是菜籽粕。

是商品期货的品种之一。

油菜籽的出粕率为56.5%,油菜籽加工成菜籽油和菜粕的加工费为140元/吨。

2013-2014年油菜籽的消费量为1385万吨.根据出粕率56.5%算,有782.5万吨豆粕的产量。

营养成分:菜粕中含有丰富的赖氨酸,常量和微量元素,其中钙、硒、铁、镁、锰、锌的含量比豆粕高,磷含量是豆粕的2倍,同时它还含有丰富的含硫氨基酸,这正是豆粕所缺少的,所以它和豆粕合用时可以起平衡和互补作用。

饲料利用:对于断奶仔猪,必须限制饲料中菜粕的用量,随着饲料中菜粕用量的增加仔猪的增重有下降的趋势,这主要是饲料中纤维水平的增高和菜粕中含有单宁、芥子碱和硫葡萄糖苷,以及它对饲料适口性的负面影响,添加香味剂后,仔猪采食量有所增加,同时生产性能也有所改善。

在生长育肥阶段,菜粕的用量可以适当提高,但是必须以可消化氨基酸为基础来配制日粮,这是因为菜粕中必须氨基酸的可消化性比豆粕差,如果以可消化氨基酸为基础来配制日粮,在饲料中添加10%~15%的菜粕不影响动物的生长性能,同时采食量也没有减少,饲料转化率,酮体品质都没有明显的差异。

在种猪日粮中可以适当添加部分菜粕。

一般情况下在母猪日粮中不添加菜粕和添加8%以下的菜粕在繁殖性能方面没有不同,对窝产仔数也没有影响,即可以在母猪和青年母猪繁殖期的任何阶段添加菜粕作为蛋白饲料,但是因为适口性的问题建议不要添加比例过大。

影响因素菜粕的品质也受到加工过程的影响,过热处理时氨基酸特别是赖氨酸的含量和有效性受到严重的损害,而加热不足时则可能含有硫代葡萄糖甙、丹宁、植酸、芥子碱等抗营养因子,使其在饲料工业中的应用受到限制。

高位振荡蓄势菜籽油仍将上涨2010年08月06日07:39来源:8月份以来,在豆油(资讯,行情)和棕榈油(资讯,行情)继续上涨的带动下,菜油突破前期高点,放量上冲。

但由于豆油和棕榈油前期涨幅过大,需要时间去消化利多因素,油脂近几日维持高位振荡。

后市,菜油短线将出现振荡或回落行情,但中长期看,利多因素依旧存在,后市仍有上涨空间。

一、国内油菜籽成本支撑,外盘油菜籽上涨支持,国内菜油价格稳中趋涨。

推荐阅读受不利天气影响,在面积与上年持平的情况下,今年我国油菜籽产量比上年降低。

据国家粮油信息中心预计,今年我国油菜籽产量在1260万吨,比上年减产105.7万吨,部分产区如安徽减产幅度在30%左右。

出于保护农民利益和种油积极性,政府继续实施油菜籽保护价收购,收购价格比上年提高0.1元/斤()。

但在实际收购中,由于减产幅度过大,农民惜售情绪加重,油菜籽收购价格大多在2.00—2.20元/斤左右。

由于洪灾严重,水产养殖不振,油菜籽下游产品中的菜粕价格偏低,导致菜油生产成本在8400元/吨左右,较高的生产成本制约菜油下跌空间。

除此之外,我国最主要的油菜籽、菜籽油(资讯,行情)进口来源国加拿大,受严重洪涝灾害影响,今年油菜籽播种面积和产量将出现下降。

据加拿大农业部预计,今年加拿大油菜籽产量在1050万吨,比上年减产200万吨以上。

受此影响,加拿大温尼伯商品交易所油菜籽期货自6月初大幅度走高,至今已经上涨25%。

外盘油菜籽价格的上涨,直接影响到菜油和油菜籽的进口成本,菜油在6月份没有跟随豆油和棕榈油破位下跌也就不难理解。

二、国内油脂逐渐进入消费旺季,油脂价格易涨难跌。

随着开学期临近,棕榈油短期消费量将增加。

而目前距中秋节、国庆节两个月不到,经销商也开始集中备货。

由于前期国内油脂市场整体比较低迷,市场看淡后市心理严重,大多经销商库存水平偏低。

目前油价开始走高,受买涨不买落心理影响,加之节日备货因素,后期经销商采购、囤货的操作将逐渐增多,这一点我们从港口豆油和棕榈油的库存变化上可以略见端倪。

信息动态14农产品加工业2012年1~12月,我国农产品进出口总额为1757.7亿美元,同比增长12.9%。

其中,出口632.9亿美元,同比增长4.2%;进口1124.8亿美元,同比增长18.6%。

贸易逆差为491.9亿美元,同比扩大44.2%。

一、谷物净进口1296.7万吨1~12月,谷物共进口1398.3万吨,同比增长156.7%;进口额47.9亿美元,同比增长134.2%。

出口101.6万吨,同比下降16.4%;出口额6.3亿美元,同比下降22.4%。

谷物净进口1296.7万吨,增加3.1倍。

小麦[1]:进口370.1万吨,同比增长194.2%。

出口28.6万吨,同比下降12.9%。

玉米[2]:进口520.8万吨,同比增长197.0%。

出口25.7万吨,同比增长89.1%。

稻谷和大米[3]:进口236.9万吨,同比增长296.2%。

出口27.9万吨,同比下降45.9%;大麦:进口252.8万吨,同比增长42.4%。

二、棉花进口540万吨,食糖进口375万吨棉花:1~12月,进口541.3万吨,同比增长51.8%;进口额120.0亿美元,同比增长24.0%。

食糖:1~12月,进口374.7万吨,同比增长28.4%;进口额22.4亿美元,同比增长15.5%。

三、食用油籽进口超6200万吨,食用植物油进口近1000万吨食用油籽:1~12月,进口6228.0万吨,同比增长13.6%;进口额377.5亿美元,同比增长19.9%。

出口100.6万吨,同比增长10.4%;出口额17.0亿美元,同比增长18.3%。

贸易逆差360.5亿美元,同比扩大20.0%。

其中,大豆进口5838.5万吨,同比增长10.9%。

油菜籽进口293.0万吨,同比增长132.1%。

食用植物油:1~12月,进口960.0万吨,同比增长23.1%;进口额108.0亿美元,同比增长19.9%。

贸易逆差106.2亿美元,同比扩大20.8%。

油脂周报(2012年5月21日)行情回顾:上周(5月14-20日),由于欧债及全球经济下滑的恐慌影响,股市和商品市场纷纷大幅下跌,首次影响,油脂期货下跌严重,现货价格也随之进行深幅调整,豆油和棕油均录得周环比较大跌幅,菜籽油因原料的相对短缺,所以,调整空间较小,具体来看,豆油价格小幅下降,监测地区大豆价格由周初9600元/吨(含税)跌至周末9490元/吨(含税),跌幅为1.15%。

四级菜籽油周初均价为10910元/吨(含税),周末均价为10890元/吨(含税),下跌0.18%。

棕榈油周初均价为8440元/吨,周末均价为8210元/吨,下跌2.73%。

一、基本面分析(一)、豆油市场压榨利润提升,油厂开工率提高产量:3月份进口大豆压榨利润持续维持在100-200元/吨的高水平,油厂开工率处于较高水平。

目前港口库存大幅下降至500万吨左右,去库存趋势明显。

综上所述,上调11/12年度大豆入榨量100万吨至5950万吨,豆油产量上调至1100.8万吨。

维持12/13年度入榨量展望6000万吨,豆油产量展望为1114万吨不变。

进出口:据海关总署数据,2月份我国进口豆油13.8万吨,11/12年度前5个月累计进口豆油56万吨,同比下降24%。

另据商务部消息,3月份进口豆油预报到港11.41万吨,较去年同期有所上升。

本次维持11/12年度进口140万吨,出口2.5万吨的预期不变。

消费:维持11/12年度豆油消费预期1250万吨不变。

维持12/13年度消费规模展望为1300万吨不变。

库存及消费比:预计11/12年度豆油期末库存为174万吨,库存消费比为13.90%,12/13年度期末库存展望为130.5万吨,库存消费比展望为10.02%。

(二)、菜籽油市场国产菜籽产量或不如预期产量:目前我国南方油菜已进入抽薹开花期,3月份我国油菜主产区降水总体正常略微偏多,主产区江淮、江汉、江南等地多阴雨寡照天气,部分地区农田渍害明显,油菜发育期普遍推迟10天左右,部分油菜发生烂根死苗现象。