期货套期保值的原理和案例

- 格式:ppt

- 大小:521.50 KB

- 文档页数:40

期货套期保值案例原理越来越多的企业意识到期货套期保值不但具有市场价格发现而且还具有规避风险的作用,而且期货套期保值也已经成为越来越多的企业从事正常生产经营的一部分之一。

以下是店铺为大家整理的关于期货套期保值案例,欢迎大家前来阅读!期货套期保值案例期货套期保值案例篇1黑龙江农垦局某农场估计1998年9月大豆的成本为0.90元/斤。

1998年4月,他们看到1998年9月大豆和约期货以每吨2400元的价格交易,就想利用这个有利的价格。

该农场随即通过出售一个9月大豆期货合约而售出部分预计的大豆收成。

大豆价格在收割前显著下跌。

该农场在当地售出5万吨大豆,每吨低于成本100元。

但是,其期货合约的增值帮助冲销了他出售实物大豆所得到的较低价格。

期货套期保值案例篇2某粮油公司计划从美国进口5万吨大豆,由于大豆需要三个月到货,该进口商担心三个月后大豆价格会下跌,于是在大连商品交易所卖出大豆期货合约5000手。

果然,进口大豆到货后,价格已比以前跌200元/吨,不过没关系,他在期货市场的利润抵消了现货市场较低价格销售的亏损。

期货套期保值案例篇3某粮油公司计划从美国进口5万吨大豆,由于大豆需要三个月到货,该进口商担心三个月后大豆价格会下跌,于是在大连商品交易所卖出大豆期货合约5000手。

果然,进口大豆到货后,价格已比以前跌200元/吨,不过没关系,他在期货市场的利润抵消了现货市场较低价格销售的亏损。

期货套期保值案例篇4精炼厂作为四级菜籽油的买方,总希望自己能买到最为便宜的原料,使得成本最优化。

如果菜籽油价格不断上涨,精炼厂的采购成本将不断上升,企业为了保证利润,只能提价,但这又影响了精炼油的销售。

因此,精炼加工企业可以在期货市场上做买入套期保值,规避四级菜籽油价格上涨所带来的风险损失。

一般而言,这些企业在菜籽油期货市场上采用买入套期保值。

假定某精炼企业在8月1日发现,当时的菜籽油现货价格为7300元/吨,市场价格有反弹的迹象,预计到9月1日企业的库存已经降至低点,需要补库1000吨。

期货合约的套期保值策略及应用案例期货市场是金融市场中常见的投资工具,其特点在于杠杆效应大、波动性高。

投资者可以通过期货市场进行套期保值,以规避风险或获取投资收益。

本文将介绍套期保值的基本概念和常用策略,并且以实际的应用案例来展示其在实践中的应用。

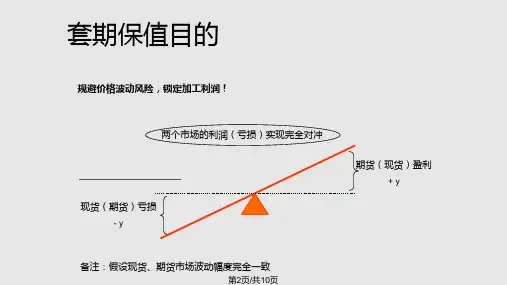

一、套期保值的基本概念套期保值是指投资者通过同时买入或卖出现货和期货合约,以规避价格波动带来的风险。

通过套期保值,投资者可以将未来的现金流量与期货合约的价格锁定在一起,有效降低了价格风险。

套期保值的基本原理是买入或卖出相应数量的期货合约,使期货市场上的波动与现货市场上的波动均对投资者的持仓价值产生相反的影响。

通过相互抵消,投资者可以降低投资组合的风险。

二、套期保值的常用策略1. 多头套期保值多头套期保值适用于投资者预计将来需要购买现货的情况。

投资者可以通过买入期货合约的方式锁定未来购买现货的价格,以规避价格上涨的风险。

当现货价格上涨时,投资者的期货合约价值上涨,可以用期货的盈利来抵消现货的成本增加。

2. 空头套期保值空头套期保值适用于投资者预计将来需要出售现货的情况。

投资者可以通过卖出期货合约的方式锁定未来出售现货的价格,以规避价格下跌的风险。

当现货价格下跌时,投资者的期货合约价值下跌,可以用期货的亏损来抵消现货的价值损失。

3. 跨品种套期保值跨品种套期保值是指投资者利用不同但相关的期货合约进行套期保值。

当两个或多个品种之间存在相关性时,投资者可以通过买入或卖出相关品种的期货合约来进行套期保值。

通过跨品种套期保值,投资者可以降低某一品种的价格风险,并利用相关品种的价格波动来获取投资收益。

三、套期保值的应用案例以农产品期货市场为例,假设一个农场主预计将来需要卖出苹果。

为了避免价格下跌的风险,他可以通过空头套期保值的策略进行保护。

他可以在期货市场上卖出相应数量的苹果期货合约,锁定未来苹果的价格。

如果未来苹果的现货价格下跌,农场主的期货合约价值将上涨,可以用期货的盈利来抵消现货的价值损失。

利用期货套期保值的案例自行车制造公司利用期货套期保值的案例简介:套期保值是指企业或个人通过在期货市场上进行期货合约的买卖,以锁定未来某一时点的价格,从而避免由于价格波动带来的风险。

本文将以一个自行车制造公司为例,介绍它如何利用期货套期保值来规避原材料价格波动风险,提高经营效益。

1. 公司背景介绍自行车制造公司是一家以生产和销售自行车为主的企业,它依赖于多种原材料,包括钢铁、铝合金、橡胶等。

原材料价格的波动直接影响着企业的成本和利润。

2. 套期保值的概念套期保值是指在期货市场上以相同数量的期货合约进行反向操作,为期货合约带来一定的实物交割的合约。

它能够通过锁定未来价格来规避价格波动风险。

3. 公司面临的价格风险由于原材料价格的波动,自行车制造公司面临着成本不确定性和价格波动风险。

例如,如果钢铁的价格突然上涨,公司的成本将大幅增加,压缩利润空间。

4. 利用期货套期保值解决问题自行车制造公司决定利用期货套期保值来解决价格风险问题。

首先,公司明确了需要进行套期保值的原材料,如钢铁和铝合金。

然后,公司与期货经纪人合作,制定了套期保值计划。

5. 套期保值计划的实施公司通过期货市场购买了相应数量的钢铁和铝合金期货合约,并选择了适当的合约到期时段。

公司的目标是通过期货交易锁定原材料的价格,并降低未来价格波动带来的风险。

6. 套期保值的效果通过期货套期保值,自行车制造公司成功锁定了未来一段时间内的钢铁和铝合金价格。

即使在市场价格大幅波动的情况下,公司的原材料成本保持稳定,利润没有受到较大影响。

7. 经验教训和总结自行车制造公司的套期保值案例证明了期货套期保值在规避价格波动风险方面的有效性。

然而,企业在实施套期保值时需要谨慎考虑合约的选择、时间点的确定和交易成本的控制。

结论:套期保值是企业在面临价格波动风险时的一种重要工具。

通过在期货市场上进行期货合约的买卖,企业能够锁定未来价格,降低价格波动带来的风险。

自行车制造公司的案例向其他企业提供了一个成功的参考,以在面对原材料价格波动时采取有效的管理措施,保护企业利润空间,提高经营效益。

2008年1⽉9⽇,上海期货交易所黄⾦期货的推出为国内黄⾦套利及黄⾦相关企业套期保值提供了便利。

但由于⽬前国内黄⾦市场很多制度仍有待完善,特别是在个⼈参与黄⾦现货买卖⽅⾯的限制,给黄⾦市场套利交易带来了不便。

尽管如此,黄⾦期货推出之初所产⽣的⽆风险套利空间,仍吸引了黄⾦相关企业的⼴泛参与,这在⼀定程度上是对黄⾦期货推出的肯定。

本⽂在简单介绍世界黄⾦市场发展历程的基础上,探讨我国黄⾦期货套利套保功能的使⽤,并就国内企业利⽤黄⾦期货套利套保的案例进⾏分析。

⼀、黄⾦价格波动风险为套期保值提供了环境 20世纪70年代以前,黄⾦以价值稳定著称。

1900-1933年的34年间国际⾦价年度均价(下同)稳定在20.67美元/盎司,随后,1934年美国政府官⽅定价黄⾦为35美元/盎司,这⼀定价⼀直维持到1967年。

⽽在1968-1971年期间,这种黄⾦美元标价的稳定局⾯彻底崩溃了。

1972-1988年国际⾦价由59美元/盎司飙升⾄436.79美元/盎司,1989-2001年由380.74美元/盎司跌⾄272.67美元/盎司。

接下来的8年期间,黄⾦的表现举世瞩⽬,由309.66美元/盎司⼀路涨⾄近900美元/盎司。

黄⾦价格波动风险的产⽣,触发了利⽤黄⾦衍⽣品规避风险的客观需求,纵观历历次危机,黄⾦价格波动风险为黄⾦期货的产⽣创造了条件:⾸先,1900-1933年及1945-1968年两个阶段黄⾦价格相对稳定,风险较⼩,企业避险需求不⼤。

1945-1968年间,西⽅⼯业国建⽴黄⾦总库,把私⼈交易的黄⾦价格和官⽅美元价格联系起来,据此控制黄⾦的市场价格。

其次,1968-1972年,西⽅国家放弃黄⾦总库,建⽴双重黄⾦市场,⽬的是把各国央⾏之间的黄⾦交易和私⼈黄⾦市场隔离。

1972年加拿⼤温尼伯格商品交易所试验黄⾦期货。

1973-1982年间黄⾦价格开启了⾃由波动的新纪元,1973年布雷顿森林体系崩溃,美元和黄⾦脱钩,西⽅主要⼯业国放弃双重黄⾦市场,形成统⼀的国际黄⾦现货市场,其间美国政府和IMF多次拍卖黄⾦。

期货套期保值案例期货套期保值是利用期货规避现货交易风险的一种有效策略,投资者在具体操作过程中,需要通过数学模型求出最优期货量进行套期保值方案的设计。

以下是我分享给大家的关于期货套期保值案例,欢迎大家前来阅读!期货套期保值案例篇1:案例一:菜籽油生产企业最担心其产品价格不断下跌,导致利润受损。

因此企业通常采用卖出菜籽油期货的方式来规避价格风险。

假定在6月11日,某地国标四级菜籽油现货价格为8800元/吨,当地某榨油厂每月产菜籽油20xx吨。

由于菜籽油价格已处于历史高价区,该榨油厂担心未来数月菜籽油销售价格可能难以维持高位。

为了规避后期现货价格下跌的风险,该厂决定在菜籽油期货市场进行套期保值交易。

当日,9月菜籽油期货合约价格在8900元/吨附近波动,该厂当天即以8900元/吨卖出400手(1手=5吨)9月菜籽油期货物合约进行套期保值。

正如榨油厂所料,随着油厂加快菜籽压榨速度和菜籽油的大量上市,菜籽油价格开始下滑。

7月11日菜籽油期货709合约和现货市场价均跌到8000元/吨,此时该厂在现货市场上以8000元/吨的价格抛售了20xx吨菜籽油,同时在期货市场上以8000元/吨的价格买入400手9月菜籽油合约平仓。

虽然现货价格出现了下跌,油厂的销售价格降低,但由于该厂已经在期货市场进行了套期保值,企业的销售利润在油价下跌中受到了保护。

期货套期保值案例篇2:案例1:一家油脂厂计划在9月前购买30万吨大豆,以满足第四季度的榨油需要。

现在是6月份,该油脂厂预计原料价格在9月前会上涨。

为了不受价格上涨可能造成的损失,该油脂厂决定在大连商品交易所购买大豆期货合约。

果然不出所料,在该油脂厂尚未购足第四季度生产所需的全部大豆原料之前,价格开始上涨。

但是没有关系,因为这家工厂具有远见卓识,已在6月份购买了期货合约。

期货合约的增值冲销了该油脂厂购买大豆所需支付的较高价格。

案例2:吉林省九台市一家乡级粮库表示愿意从农民手中收购50万吨玉米,4个月后玉米收割时交货。

套期保值概念及案例分析本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March套期保值基本讲解及案例分析一、套期保值的基本原理1、套期保值的概念套期保值是指把现货延期市场当作转移价格风险的场所,利用现货延期合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保值的交易活动。

2、套期保值的基本特征套期保值的基本作法是,在现货市场和现货延期市场对同一种类的商品同时进行数量相等但方向相反的买卖活动,即在买进或卖出实货的同时,在现货延期市场上卖出或买进同等数量的期货,经过一段时间,当价格变动使现货买卖上出现的盈亏时,可由现货延期交易上的亏盈得到抵消或弥补。

从而在"现"与"现货延期"之间建立一种对冲机制,以使价格风险降低到最低限度。

3、套期保值的逻辑原理套期之所以能够保值,是因为同一种特定商品的现货延期和现货的主要差异在于交货日期前后不一,而它们的价格,则受相同的经济因素和非经济因素影响和制约,而且,现货延期合约到期必须进行实货交割的规定性,使现货价格与现货延期价格还具有趋合性,即当现货延期合约临近到期日时,两者价格的差异接近于零,否则就有套利的机会,因而,在到期日前,现货延期和现货价格具有高度的相关性。

在相关的两个市场中,反向操作,必然有相互冲销的效果。

二、套期保值的方法1、生产者的卖期保值不论是向市场提供农副产品的农民,还是向市场提供铜、锡、铅、石油等基础原材料的企业,作为社会商品的供应者,为了保证其已经生产出来准备提供给市场或尚在生产过程中将来要向市场出售商品的合理的经济利润,以防止正式出售时价格的可能下跌而遭受损失,可采用卖期保值的交易方式来减小价格风险,即在现货延期市场以卖主的身份售出数量相等的期货作为保值手段。

2、经营者卖期保值对于经营者来说,他所面临的市场风险是商品收购后尚未转售出去时,商品价格下跌,这将会使他的经营利润减少甚至发生亏损。