第二节信用证下的单据

- 格式:ppt

- 大小:488.00 KB

- 文档页数:24

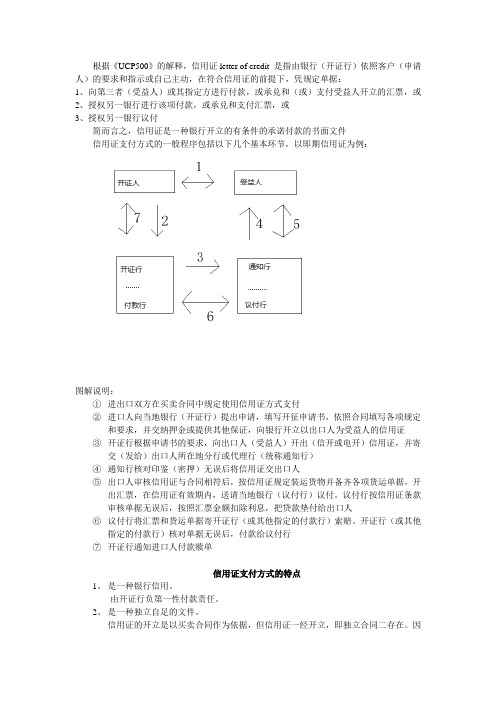

根据《UCP500》的解释,信用证letter of credit 是指由银行(开证行)依照客户(申请人)的要求和指示或自己主动,在符合信用证的前提下,凭规定单据:1、向第三者(受益人)或其指定方进行付款,或承兑和(或)支付受益人开立的汇票,或2、授权另一银行进行该项付款,或承兑和支付汇票,或3、授权另一银行议付简而言之,信用证是一种银行开立的有条件的承诺付款的书面文件信用证支付方式的一般程序包括以下几个基本环节,以即期信用证为例:图解说明:①进出口双方在买卖合同中规定使用信用证方式支付②进口人向当地银行(开证行)提出申请,填写开征申请书,依照合同填写各项规定和要求,并交纳押金或提供其他保证,向银行开立以出口人为受益人的信用证③开证行根据申请书的要求,向出口人(受益人)开出(信开或电开)信用证,并寄交(发给)出口人所在地分行或代理行(统称通知行)④通知行核对印鉴(密押)无误后将信用证交出口人⑤出口人审核信用证与合同相符后,按信用证规定装运货物并备齐各项货运单据,开出汇票,在信用证有效期内,送请当地银行(议付行)议付。

议付行按信用证条款审核单据无误后,按照汇票金额扣除利息,把贷款垫付给出口人⑥议付行将汇票和货运单据寄开证行(或其他指定的付款行)索赔。

开证行(或其他指定的付款行)核对单据无误后,付款给议付行⑦开证行通知进口人付款赎单信用证支付方式的特点1、是一种银行信用。

由开证行负第一性付款责任。

2、是一种独立自足的文件。

信用证的开立是以买卖合同作为依据,但信用证一经开立,即独立合同二存在。

因此,信用证业务的有关当事人如开证行、受益人等只凭信用证的规定办事,而不管买卖合同如何规定。

如:卖方所交货物的品质经检验与合同不符,但是所有单据均与信用证的规定一致,此时银行也要履行付款责任。

反之,如果货物与合同完全相符,但单据与信用证不一致,开证行有权拒付贷款。

3、是一种单据买卖。

在信用证方式下,实行的是“凭单付款”原则。

第五章信用证一、填空题1.简单地说,信用证是银行开立的一种 ( )的付款承诺。

2.在信用证业务中,通知行一定是开证行的()。

3.当作为中间商的出口商,不能从进口商处获得可转让信用证时,他在收到不可转让信用证后,可以用开立()的方式来达到同样目的。

4.信用证是银行应买方要求和指示向卖方开立的、在()凭与信用证条款规定相符的单据,即期或在一个可以确定的将来日期,支付一定金额的书面承诺。

5.信用证保证了信用证受益人交到银行的()将得到支付。

6.信用证是()与信用证受益人之间存在的一项契约。

7.信用证业务中,银行对于受益人履行契约的审查仅针对()进行。

8.受益人交单后,如遇开证行倒闭,信用证无法兑现,则受益人有权向()提出付款要求。

9.保兑行一旦对信用证加具了保兑,就对该信用证负有()付款责任。

10.()是开证行指定的对议付行或付款行、承兑行进行偿付的代理人。

二、单选题1.开证银行是主债务人,其对()负有不可推卸的、独立的付款责任。

A 付款人B受益人C代理行D解付行2.偿付行只有在()存有足够的款项并受到开证行的偿付指示时才付款。

A开户行B代理行C开证行D出口商3.未经开证行、保兑行(如有)以及受益人同意,既不能修改也不能撤销的信用证,是()。

A不可撤销信用证B可撤销信用证C代办信用证D代理信用证4.议付是指由一家信用证允许的银行买入该信用证项下的汇票和单据,向受益人提供()。

A资金收付B货物流通 C 资金融通D往来账户5.信用证是一种()A正式的付款保函B有条件的付款担保C无条件的付款担保D没有风险的付款方式6.以下不属于信用证结算方式特点的是()A有银行信用作保障B独立的文件C只管单据D不可转让7.信用证主要体现了()A开证申请人与开证行之间的契约关系B开证行与受益人之间的契约关系C开证申请人与受益人之间的契约关系D开证行与议付行之间的契约关系8.所谓信用证“相符”的原则,是指受益人必须做到()A单据与合同相符B单据与信用证相符C信用证与合同相符D单据与货物相符9.属于银行信用的支付方式是()A托收B电汇C信用证D支票10.信用证是依据买卖合同开立的,出口商要保证安全收汇,必须做到()A提交的单据与买卖合同规定相符B提交的单据与信用证规定相符,单据与单据之间一致C提交的单据既要与买卖合同规定相符,又要与信用证规定相符D当信用证与买卖合同规定不一致时,提交的单据应以与买卖合同相符为主。

信用证交易中的主要单据(上)许俊强【学科分类】金融法【出处】《信用证诉讼原理与判例》人民法院出版社2005年10月版第二章【写作年份】2005年【正文】第一节信用证业务中单据的重要性一、单据的范围和种类(一)单据的范围信用证可分为光票信用证和跟单信用证,光票信用证的受益人不提供任何单据即可支取款项,而跟单信用证的受益人在支取款项时,需要提供汇票和相关单据。

《跟单信用证统一惯例》(国际商会第500号出版物)中的“单”即是题述的单据,但何谓单据UCP500未有明确的规定。

国际商会中国国家委员会之银行委员会曾就何谓单据作出意见,ICCCR004指出,在国际结算业务中,“单据”是相对于“货物”而言的概念,它的范围既包括商业单据(如运输、保险单据),也包括金融单据(如汇票等)。

信用证业务是单据业务,银行不能接受和处理单据以外的东西,如果汇票不是一种单据,则其将不适用UCP500对单据的所有规定,那么,受益人有权在到期日后提交汇票(因为UCP500第43条只规定“单据不得迟于信用证到期日提交”),这显然是不合理、不符合UCP500的精神的。

(二)单据的种类1、金融单据和商业单据如上所述,单据包括金融单据和商业单据。

(1)金融单据何谓金融单据UCP500未作定义,国际商会第522号出版物《托收统一规则》规定金融单据是指汇票、本票、支票或其他类似的可用于取得款项支付的凭证。

金融单据具有货币属性,或直接充当货币支付职能或为货币的支付作出承诺、保证。

金融单据一般可以转让,具有流通性。

国际贸易结算中使用的金融单据有汇票、本票和支票,其中汇票的使用最为经常,国际商会银行委员会《关于审核跟单信用证项下单据的国际标准银行实务》(下称ISBP)对什么是可以接受的汇票专门作出具体的规定。

(2)商业单据何谓商业单据UCP500未作定义,国际商会第522号出版物《托收统一规则》规定,商业单据是指发票、运输单据、所有权文件或其他类似的文件,或者不属于金融单据的任何其他单据。