远期利率协议

- 格式:doc

- 大小:147.50 KB

- 文档页数:9

第四章 远期利率协议

前章引入并解释了远期价格和远期利率的概念。本章和下一章将依次解释两个基本的金融工具:远期利率协议(FRA)和综合的远期外汇协议(SAFE)。远期利率协议是这两个工具中应用较广泛的,它对于规避利率波动风险或对利率波动进行投机获利行为都提供了较为有利的工具。而综合的远期外汇协议最先是在外汇市场上发展起来的,它对于解决两类货币的利差问题提供了可能性。

一、什么是远期利率协议?

1.FRA 是 Forward Rate Agreement 的英文缩写。 2.一份远期利率协议是交易双方或者为规避未来利率波动风险,或者在未来利率波动上进 行投机的目的而约定的一份协议。 3.作为避险者(hedger),利率暴露即利率波动是他的风险,因此他希望通过远期利率协议避

开这类风险。在持有远期利率协议后,避险者的净风险就会降低或完全消失。另一方面,作为投机者却希望面临利率的风险,因为他们希望从利率的波动中获利。持有远期利率协议的头寸,投机者就能够获得他希望的利率风险。

4.远期利率协议是由银行提供的一种场外市场交易产品。和外汇市场一样,远期利率协议市场是银行在各自的交易室中进行的全球性交易市场,这些交易室彼此由电话线、信息站和计算机网络连在一起。交易的双方通常是银行或他们的客户或两家银行。在远期利率协议交易中,银行为暴露在风险之中的各方充作中介,或者银行在金融市场上为顾客的交易承担风险。

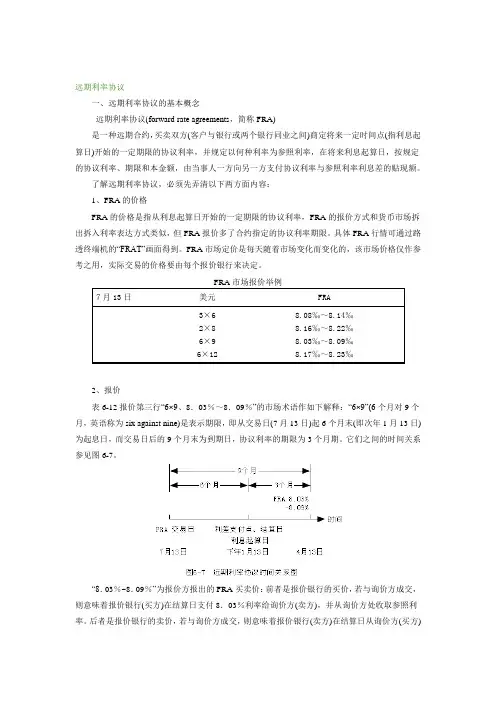

5.从本质上说,远期利率协议是在一固定利率下的远期对远期贷款,只是没有发生实际的贷款支付。由于在远期利率协议交易中没有发生贷款本金的支付,这就使得这个金融工具不会在资产负债表上出现,从而也不必需要资本充足率方面的要求。 6.图 4-1 列出了远期利率协议交易电子屏幕的数字。

其中 3×6 远期利率协议,是指在 3 个月内有效的期限为 3 个月的远期利率协议。一家银行可能对这样一份利率协议以 5.55%的利率报价,从而使借款者以 5.55%的利率将借款成本锁定。当然银行会因此向客户收取一定的佣金,此外无其它费用。

二、远期利率协议的特征

1.远期利率协议是希望调整各自面临的利率风险的双方之间的一种协议或约定。其中一方被定义为远期利率协议的买方,另一方被定义为卖方。卖方答应名义上借给买方一定数额的钱。这里,买卖和卖方与谁提供这类服务(银行)无关,他们只是名义上的借款者和贷款者。

买方可能有实际的借款需要,如此他购买 FRA 就是为了套期保值的需要。当然,买方也可以没有实际的借款安排,购买 FRA 只是对利率的变动进行投机。卖方则是希望把贷款或投资利率固定下来的名义的贷款人,FRA 是对其利率下将的一种保护。利率上升,卖方将受损失,要对买方支付现金。卖方还可以是因利率上升受损失的实际投机者,他只是对利

1 率下将进行投机的投机者。

2.这笔名义上的贷款是指特定币种且特定数额,在未来特定的日期才能提取,并将持续一段时期。最为重要的是,这笔名义上的贷款将有固定的利率,该利率早在远期利率协议签订日双方就确定下来了。在 FRA 中,虽然没有实际的借贷款发生,但是买卖双方在未来某以协定的时间内仍然需要参照市场利率和协议利率对整个合约进行结算。结算额是协议一方对另一方进行补偿的金额。

3.在一份标准的利率协议中:

(1)买方名义上答应去借款;

(2)卖方名义上答应去贷款; (3)有特定数额的名义上的本金;

(4)以某一币种标价;

(5)固定的利率; (6)有特定的期限;

(7)在未来某一双方约定的日期开始执行。

4.买方的意图:买方是一个名义上的借款人,他的借款不受利率上升的影响,当然若市场利率下降了,他还必须按既定的利率支付。买方可能是真的借款者,当然买方也可能是利用远期利率协议的投机者。

5.卖方的意图:卖方也是名义上的贷款者,他将贷款或投资的利率也固定下来。因此卖方受到了利率下降的保护,当然利率上升时他也必须按既定的利率贷出。卖方可能是担心将来会遭受利率下降而带来损失的投资者,也可能是没有真正头寸只希望从利率下降中获利的投机者。

6.远期利率协议交易之所以是“名义上”的,是因为它本身并不发生实际借贷行为,理解这一点是很重要的。尽管协议的一方或双方有借款或投资的实际行为,但这必须要分别做出安排。远期利率协议只能避开利率波动的风险,这种保护是以支付现金交割额的方式来实现的,这个交割额是远期利率协议中规定的利率与协议到期日市场利率之差。

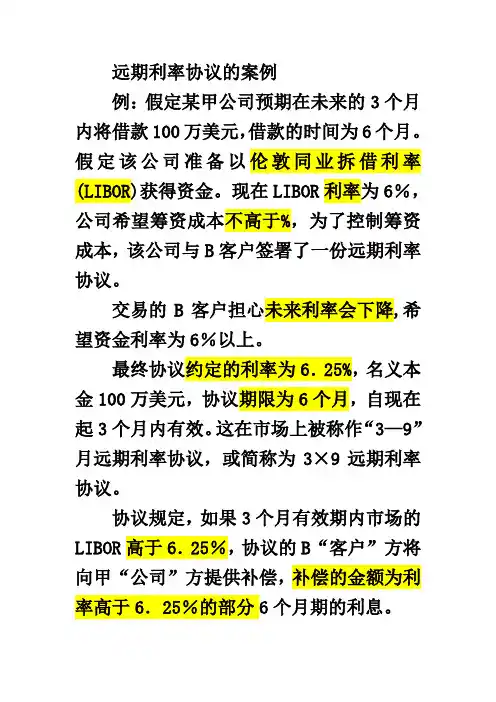

7.例子:

假定某公司预期在未来三个月内将借款 100 万元,时间为 6 个月。为简单起见,我们假定借款者将能以 LIBOR(London Interbank Offer Rates,伦敦银行业间协定利率,见 34 页下解释)的水平筹措的资金,现在的 LIBOR 是 6%左右。借款者担心未来三个月内市场利率会上升。若借款者什么也不做,3 个月内可能在借款时付出较高的利率。

为了避免遭受这种利率风险,在今天借款者就可以购买一份远期利率协议,期限 6 个月,时间自现在开始 3 个月内有效,简称 3×9 远期利率协议。这时一家银行可能对这样的协议以 6.25%的利率报价,从而使借款者以 6.25%的利率将借款成本锁定。

现在假定市场利率在 3 个月后上升到 7%。假若没有远期利率协议,借款者将不得不以市场利率借款,即 7%借款。借款 6 个月后,他不得不多支付 3750 美元〖1000000 美元×(7%-6.25%)=1000000 美元×0.0075=7500 美元(一年),半年就是 3750 美元〗。这就是远期利率协议产生的原因。

按照远期利率协议的交易规则,这个借款公司将收到 3750 美元以补偿 6 个月 100 万美元美元借款的额外利息支付(7%-6.15%=0.75%),这个清算额正好冲销了较高的借款成本。因此该公司通过远期利率协议的交易锁定了其借款成本,降低了利率波动的风险。(反面例子)。

2 因此,远期利率协议交易不发生实际的资金借贷行为,最后只按利差结算。

三、远期利率协议交易中的术语

1.所有远期利率协议交易均遵守 1985 年由英国银行家协会起草的标准市场文件的规定,简

称 FRABBA。该文件规定的具体要素如下:

图示如下:1×4 远期利率协议

递延期限(一个月) 合约期限(三个月)

交易日: 即期日: 基 准 交割日: 到 期

4 月 12 4 月 14 日: 5 5 月 14 日: 8

日,双方 日,即期 月 12 日,即名 月

16

确 定 协 日 与 交 日,确 义 贷 款 日。

议利率 割 日 之 定 参 交付日,

间 为 一 考 利 利率前 2

个月 率 天定

LIBO

R

(1)协议数额(contract amount)-名义上借贷本金数额;

(2)协议货币(contract currency)-协议数额的面值标明的货币; (3)交易日(dealing date)-远期利率协议交易的执行日;

(4)即期日(spot date)-名义贷款或存款开始日;(5)基准日(fixing date)-决定参考利率的日子; (6)交割日(settlement date),又称交割日,即名义贷款或存款开始日; (7)到期日(maturity date)-名义贷款或存款到期日;

(8)递延期限(deferment period),递延期,即从即期日到参考利率确定日之间的期限;(9)协议期限(contract period)-在交割日和到期日之间的天数;(10) 协议利率(contract rate)-远期利率协议中规定的固定利率; (11) 参考利率(reference rate)-市场决定的利率,用在固定日以计算交割额;

交割额(settlement sum)-在交割日,协议一方交给另一方的资金金额,根据协议利率与参考利率之差计算得出。

3

注:在大多数远期利率协议中,参考利率是在基准日的 LIBOR 水平。LIBOR 是通过许多银行的联盟所共同确定的在某一时间利率的水平,它是美国金融市场利率最权威的参考。具体算法是:先将利率从低到高排列,去掉最高、最低利率,计算其余数字的平均数,然后将得到的平均数四舍五入精确到(1/16)%。这里假定 5 月 12 日的参考利率是 7%。

四、 交割过程

1.在上述例子中,远期利率协议的买方在理论上将借款利率锁定在 6.25%,但是在基准日面临着 7%的市场利率。多余的利息支付的计算方法是:

多支付的利息=(0.07 0.0625) 1000000 94天 =1958.33(美元) 360天

这笔多支付的利息应该由协议交易中介机构支付给协议的买方,这笔钱正好弥补贷款者因市场利率上升而遭受的较高利息支付(1958.33 美元)。

2.然而在实践中,通常是在交割日即潜在的贷款或存款的开始日支付交割额(见图)。由于这笔钱比它需要时支付得早,它将可能用于投资以获取利息。为了调整这个时差,交割额将减去从清算日(5 月 14 日)到到期日(8 月 16 日)之间交割额可能被用作投资以获取的利息。这样,计算交割额的标准公式是:

(ir ic ) A DAYS (0.07 0.0625) 1000000 94

1958.33

BASIS 360 1923.17 交割额= =

94 1+(ir DAYS ) 1+(0.07 ) 1.01828

BASIS 360

式中:ir 是参考利率,ic 是协议利率,A 是协议额,DAYS 是协议期限的天数,BASIS是转换的天数(如计算美元一年按 360 天,英镑则按一年 365 天)。这里的利率都写成小数的形式。

注:正如前章所指,这里的 6.25%是一个买卖双方的预期均衡利率,又可称做理性预期利率。所以买卖双方才能够达成协议。但是,这里的结算额 1923.17 却是一个偏离均衡的差额。如何偏离,是无法预测的。

3.远期利率协议是一个传统的金融工具,它用确定性代替了风险。在这个例子中当市场利率比协议利率 6.25%高时,远期利率协议的买方就从卖方那里收到一个交割额,以补偿他高成本借款的损失。然而,如果利率下降了,买方就得向卖方支付一定的交割额,以弥补卖方比预期投资收益少的损失。在这两种情况下,买方和卖方都原意接受 6.25%的 LIBOR,而不管 LIBOR 的实际水平是多少。

4.上述的公式标明,正的交割额意味着卖方向买方支付交割额,而负的交割额意味着买方向卖方支付这笔交割额。从另一个角度来理解,就是将交割额看作是买方(多头)的远期利率协议的价值。若 ir >ic,交割额将是正值,买方受益;若 ir

4