资产负债表与利润表的分析与解读方法

- 格式:docx

- 大小:37.25 KB

- 文档页数:3

资产负债表与利润表的分析与解读方法

资产负债表和利润表是企业财务报表中最为重要的两个部分,能够全面反映企业的财务状况和经营成果。正确地分析和解读这两个报表,对于投资者、管理者和其他利益相关者来说至关重要。本文将介绍资产负债表和利润表的分析与解读方法,以帮助读者更好地理解企业的财务状况和经营状况。

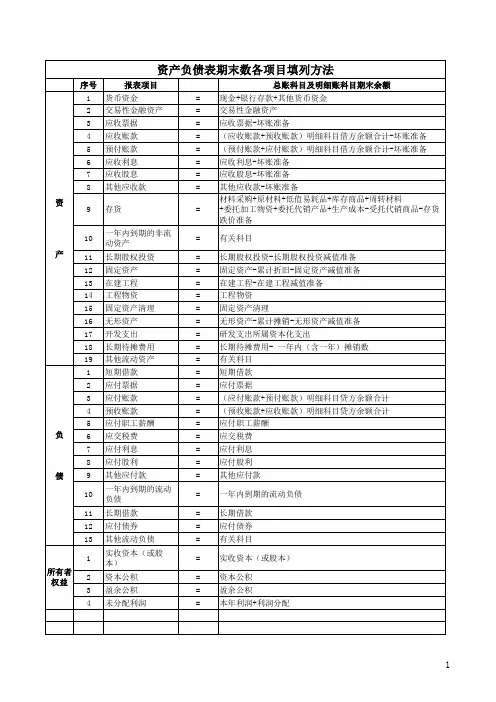

一、资产负债表分析与解读方法

资产负债表是用于展示企业在特定日期的资产、负债和所有者权益的一项财务报表。以下是资产负债表分析与解读的方法:

1. 了解资产负债表的基本结构:资产负债表分为两个主要部分,即资产和负债与所有者权益。资产部分包括流动资产、非流动资产和固定资产等。负债与所有者权益部分则包括流动负债、非流动负债和股东权益等。

2. 关注资产负债表的总额和比例:通过计算总资产和总负债与所有者权益之比,可以了解企业的财务稳定性。如果负债与所有者权益占比过高,可能意味着企业存在财务风险。

3. 分析流动资产和流动负债:流动资产和流动负债可以反映企业短期偿债能力。通过计算流动比率(流动资产除以流动负债)和速动比率(流动资产减去存货后除以流动负债),可以评估企业的偿债能力。

4. 检查非流动资产和非流动负债:非流动资产和非流动负债主要反映企业的长期资本投资和长期债务情况。通过计算资本化比率(非流动资产除以总资产)和长期负债比率(非流动负债除以负债与所有者权益总额),可以了解企业的长期偿债能力和项目投资状况。

5. 关注所有者权益:所有者权益是剩余资产扣除负债后的部分,反映了企业的净资产情况。通过计算资本回报率(净利润除以所有者权益)和净资产收益率(净利润除以平均所有者权益),可以评估企业的盈利能力。

二、利润表分析与解读方法

利润表是用于展示企业在一定时期内收入、成本和利润的财务报表。以下是利润表分析与解读的方法:

1. 了解利润表的基本结构:利润表由收入、成本和利润等部分组成。收入部分包括销售收入、其他收入等;成本部分包括销售成本、管理费用等;利润部分包括利润总额和净利润等。

2. 分析毛利率:毛利率是销售收入减去销售成本后的余额与销售收入之比,反映了企业产品或服务的盈利能力。较高的毛利率意味着企业较强的盈利能力。

3. 关注净利润和利润总额:净利润是利润表的最终结果,反映了企业在特定时期的盈利状况。通过分析净利润与收入、成本和利润总额之间的关系,可以评估企业盈利的稳定性和盈利能力。

4. 考虑其他指标:除了以上主要指标外,还可以关注营业利润率(营业利润除以营业收入)和净资产收益率(净利润除以平均净资产)等指标,以综合评估企业的经营状况和盈利能力。 综上所述,正确分析和解读资产负债表和利润表,可以帮助读者全面了解企业的财务状况和经营成果。通过关注各项指标和比率,读者可以评估企业的财务稳定性、偿债能力和盈利能力,并作出相应的决策。在进行分析和解读时,需要结合行业和经济环境等因素进行综合考量,以获得更准确和全面的结论。