上市路演报告书ppt课件

- 格式:pptx

- 大小:1.44 MB

- 文档页数:26

凯雷IPO路演PPT中文详解PE巨头$凯雷(CARL)$投资集团(下文统称为“凯雷”)目前正在进行IPO路演,该公司计划在IPO中发行3050万股股票,发行价区间为23-25美元,拟融资约7.32亿美元,估值73亿美元,JP摩根、花旗及瑞士信贷将作为其联合承销商,上市地点为纳斯达克全球精选市场。

i美股以凯雷路演PPT为主,对其做一概述,以帮助投资者对这家公司作整体了解。

路演PPT分为五部分:1)董事会主席Daniel A. D’Aniello阐述凯雷目前发展概况2)联合CEO Bill Conway讲述凯雷25年投资经验3)联合CEO David Rubenstein汇总凯雷募集资金情况4)CFO Adena Friedman介绍凯雷运营模式5)COO Glenn Youngkin展示凯雷未来增长前景查看原图一、凯雷发展概况——多元化、多产品全球平台1、核心数据(截止2011年12月31日):1)员工总数近1300 、在全球6大洲拥有33个办事处、有超过1400名投资者;2)2011年企业私募股权投资业务的毛内部收益率(Gross IRR)为31%;实物资产投资业务的毛内部收益率为29%;3)所投资公司超过200家,房地产投资项目超过250家;4)2011年经济净收益(Economic net income)为9.14亿美元,可支配收益为8.82亿美元;5)旗下管理总资产由2003年的160亿美元增加至2011年的1470亿美元,年复合增长率为32%。

查看原图2、全球最大的另类资产管理公司之一凯雷旗下运营四个部门,分别为:企业私募股权,实物资产,全球战略性金融投资和母基金解决方案。

1)企业私募股权部门:拥有26支基金,管理资产规模550亿美元(新兴市场为100亿美元),其中需要收取基金管理费的资产规模为380亿美元,可用资本(available capital)为130亿美元;2)实物资产部门:拥有17支基金(包括11支房地产和基础设施基金,及6支能源基金),管理资产规模310亿美元(新兴市场为10亿美元),其中需要收取管理费的资产规模为220亿美元;3)母基金解决方案:管理资产规模为410亿美元,拥有超过625项基金投资,这些基金由超过285位一般合伙人管理,投资公司数量超过4500家;4)全球市场战略部门:拥有46支基金,管理资产规模为240亿美元,为全球第二大结构信贷(担保信贷凭证CLO)公司。

$聚美优品(JMEI)$将于5月15日登录纽交所,IPO划发售950万ADS,(1ADS代表1股A类普通股,承销商被赋予142.5万ADS的超额认购权);发行价区间19.5-21.5美金,估值区间31.2—32.5亿美金;按照定价中间值20.5美金计算,总融资额度为3.227亿美金,如果行使绿鞋权力,则增加到3.498亿美金;同时新加坡General Atlantic 基金管理公司与聚美优品签署股份认购协议,最高认购价值1.5亿美金的聚美股份,锁定期限180天。

IPO路演PPT从公司概况、经营成果、增长策略、财务亮点几方面介绍聚美基本情况;一、who we are1聚美是国内最大的美妆网购零售公司;1目前有10.5mn活跃用户;49%的GMV通过移动端实现;重复购买率超过89%;聚美过去几年取得了较高的投资回报率,2012年起已实现8mn美元净利,2013年实现58mn净利润,净利率7.1%;1净GMV,2013年超过816mn美元,同比2012年增长149.5%;综合毛利率24.5%,低于2012年的25.9%,高于2011年的20.6%;自营部分毛利率31.4%,高于2012年的28.9%,及2011年的15.7%;1和香港化妆品连锁专卖店$莎莎国际(00178)$ 相比:1毛利率,聚美的24%,低于Sasa的47%;运营费用,聚美-16%,低于Sasa的35%;净利率,聚美7%,低于Sasa的11%;mkt/net GMV:2013年市场费用51mn,占比6.3%,低于2012年的11.1%;fulfill/net GMV:2013年物流费用58mn,占比7.2%,低于2012年的8.8%;G&A/net GMV :2013年为8.8mn,占比1.1%,低于2012年的1,4%;T&C/net GMV : 2013年为9mn,占比1.1%,低于2012年的1.3%;1旗开得胜管理层:1旗开得胜整个市场增速明显低于聚美增速:根据the frost & sullivan report预计,2013-2018美妆零售市场年均复合增速将达14%,预计到2018年市场规模将达71bn美元;2013-2018,在线B2C美妆销售额GAGR将达33%,2018年将达16bn美元;1旗开得胜二、what we have achieved1旗开得胜美妆特卖模式,用户重复访问率高;自有品牌及独家代理品牌,提升毛利率;特卖模式+渠道销售快速且量大,给品牌商带来极大地价值;推荐模式已建立起信任,从而使平台有能力交叉销售非美妆商品;用户获取成本较竞争对手低很多,聚美新客成本仅38RMB,低于唯品会的64RMB;聚美通过病毒式广告营销、微电影广告植入、以及线下实体店的模式,低成本树立品牌;1品牌孵化能力强:例如:河马家,通过微电影植入的方式,迅速获得目标消费群青睐,实现单季度销售额10mn RMB 的成绩;再如:某非知名品牌,通过和聚美合作,是销售额提升4倍至2013年的200mn RMB,其中,超过100mn 是聚美平台带来的;1聚美的特卖模式,非常适合移动端目前移动端贡献的GMV超过49%(2014Q1),唯品会2013Q4为23%,京东2014 feb 为18%,当当高于10%;1真品联盟,通过防伪码保证品质1旗开得胜和北京工商大学实验室合作,抽样入库商品进行色谱测试;老顾客/活跃用户:2013年为62%;重复购买率:2013年为88.9%;三、our growth strategies11.获得更大市场份额。

商业计划书案例-欢聚时代YY上市 IPO路演PPT欢聚时代(NASDAQ:YY),成立于2005年4月,于2012年11月在纳斯达克上市(NASDAQ:YY),是全球首个富集通讯业务运营商,致力于为世界提供完善富集通讯服务的社会化创新平台。

欢聚时代一直以改变人们的沟通方式为使命,稳健快速地发展着其核心业务包括YY语音、多玩游戏网与YY游戏运营。

我们怀揣年轻的激情,运用创新的技术,目标缔造覆盖全球的富集通讯网络。

公司总部设于广州羊城创意园,珠海、北京、上海设有公司,目前公司员工人数超过1000人。

i美股特别整理欢聚时代IPO路演PPT,以帮助投资者对其有一整体了解。

路演主要分为三部分:CEO李学凌:欢聚时代的基本运营情况CTO赵斌:欢聚时代的优势及战略CFO何震宇:欢聚时代的商业模式及财务表现一、概述1欢聚时代将于11月20日当周登陆纳斯达克,本次IPO欢聚时代将发行780万ADS(不包括承销商或超额认购最多117万ADS),发行价区间为10.5美元到12.5美元每ADS,代码为“YY”,摩根斯坦斯、德意志银行、花旗将担任承销商。

IPO后,欢聚时代将共有10.64亿普通股(或在承销商行使超额认购权后10.87亿股),每20普通股对应1ADS。

以发行价中间值11.5美元计算,欢聚时代的市值将达到6.12亿美元左右。

欢聚时代本次IPO将发行780万ADS,按发行价中间值11.5美元计算,募资额为8970万美元。

2路演管理层代表:CEO兼董事李学凌,CTO赵斌,CFO何震宇二、欢聚时代基本运营情况(by 李学凌)1.强调社交属性3欢聚时代认为腾讯、新浪及YY同是中国社交网络三强。

李学凌在路演中表示,“或许你不了解YY,因为YY在中国的用户群更为草根,市场费用也几乎为零”。

4。

阿里巴巴上市路演PPT阿里巴巴目前是中国最大的电商平台,控制中国80%的电商市场阿里巴巴联合创始人兼集团执行副董事长蔡崇信(Joseph Tsai)、首席财务官武卫(Maggie Wu)向投资人讲述阿里巴巴集团具有7大投资亮点*阿里巴巴集团是中国最大的在线和移动购物网站*阿里巴巴集团希望构建一个线上的生意**中国在线购物人群只占总消费人群的9%,成交规模占GDP的比重不大,仍拥有巨大的增长空间*相对于美国社会的高度发展,中国电商社会还处于早期,还有很大的提升阶段*阿里巴巴集团的GMV成交,总的消费人群等数据*阿里巴巴集团在构建一个电商生态*阿里巴巴集团在构建一个电商生态,不仅有淘宝、天猫、聚划算、阿里巴巴B2B及国际业务,还有支付宝、阿里妈妈级投资的相关企业微博、UC、高德、优酷等做支撑,而阿里云集相关公司则做很好的数据支撑,让阿里巴巴生态不断做大*阿里巴巴集团旗下主要核心业务:淘宝、天猫及聚划算*阿里巴巴B2B及1688等业务*阿里巴巴集团旗下各业务之间的关系*阿里巴巴集团旗下各业务之间的关系*支付宝帮助阿里巴巴集团解决支付问题*阿里巴巴的活跃不仅遍布中国,在美国还有很多的点,阿里巴巴的菜鸟物流系统能提供支持*阿里巴巴通过菜鸟网络及与快递公司合作的方式,将商品送到全国各地,及美国等地方*除了电商业务外,阿里巴巴也在做安全、移动搜索、大数据等工作,阿里巴巴集团现在与UC联合做神马搜索,并抱有很大的期望。

*阿里巴巴有云平台,为阿里巴巴多种方式购物提供支撑,在2013年每天平均有2.54亿个订单,超过千万的用户使用阿里云服务。

*阿里巴巴集团目前86%的订单来自中国境内,阿里巴巴集团也在加强布局移动端,用户通过手机端成交的比例已达到阿里巴巴集团总成交额的33%。

*移动互联网的快速发展给阿里巴巴提供了很多机会,UC为阿里巴巴提供移动浏览器和移动搜索入口,高德为阿里巴巴提供位置服务,优酷提供娱乐服务,微博则提供社交服务。

iService国内最大的分布云平台提供商及运营商,力争成为全球最大的信息消费大卖场;iService的核心优势在于独创的商业模式及业务流程。

核心管理哲学:管理基础:团队、技术iService是由一批长期在美国、日本、港澳台等地工作,具有丰富管理经验专业知识、高学历的国际化团队共同组建,该团队对互联网信息产业具有深刻认知和极强市场敏锐,擅用物联网思维方式,整合IBM、华为、上海贝尔、神州数码、中电华通等资源,形成极具价值的分布云技术、建设、运维、管理标准,将互联网思维与中国传统营销理念以及丰富实践经验融合起来,形成极具价值的商业平台基础:IasS、PaaS、直复营销业务流程平台IaaS:(Infrastructure as a Service),即基础设施即服务。

消费者通过Internet可以从完善的计算机基础设施获得服务。

这类服务称为基础设施即服务。

基于Internet的服务(如存储和数据库)是IaaS的一部分。

PasS:Platform-as-a-Service的缩写,意思是平台即服务。

把服务器平台作为一种服务提供的商业模式。

通过网络进行程序提供的服务称之为SaaS(Software as a Service),而云计算时代相应的服务器平台或者开发环境作为服务进行提供就成为了PaaS(Platform as a Service)。

所谓PaaS实际上是指将软件研发的平台(计世资讯定义为业务基础平台)作为一种服务,以SaaS的模式提交给用户。

因此,PaaS也是SaaS模式的一种应用。

即“直接回应的营销”它是以盈利为目标,通过个性化的沟通媒介向目标市场成员发布发盘信息,以寻求对方直接回应(问询或订购)的社会和管理过程。

业务流程对于企业的意义不仅仅在于对企业关键业务的一种描述;更在于对企业的业务运营有着指导意义,这种意义体现在对资源的优化、对企业组织机构的优化以及对管理制度的一系列改变。

这种优化的目的实际也是企业所追求的目标:降低企业的运营成本,提高对市场需求的响应速度,争取企业利润的最大化。

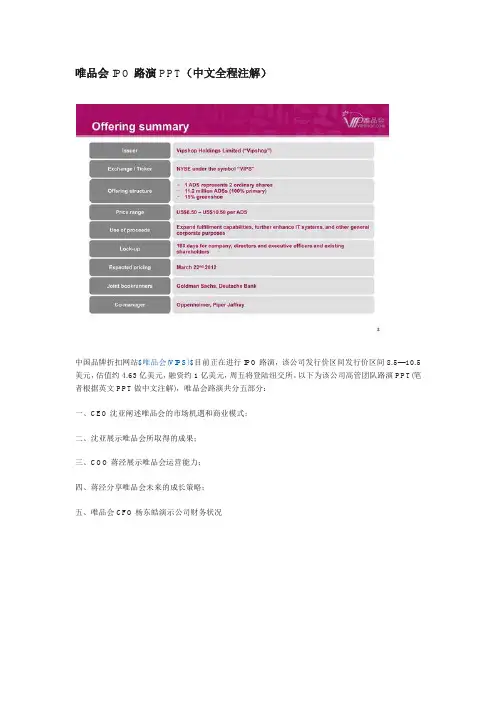

唯品会IPO路演PPT(中文全程注解)中国品牌折扣网站$唯品会(VIPS)$目前正在进行IPO路演,该公司发行价区间发行价区间8.5—10.5美元,估值约4.63亿美元,融资约1亿美元,周五将登陆纽交所。

以下为该公司高管团队路演PPT(笔者根据英文PPT做中文注解),唯品会路演共分五部分:一、CEO沈亚阐述唯品会的市场机遇和商业模式;二、沈亚展示唯品会所取得的成果;三、COO蒋泾展示唯品会运营能力;四、蒋泾分享唯品会未来的成长策略;五、唯品会CFO杨东皓演示公司财务状况一、CEO沈亚阐述唯品会的市场机遇和商业模式1、中国打折零售市场的机会核心:强劲的消费需求+大量的库存商品供应+中国线下打折零售的极度不完善=打折零售业的市场机会几个数据:中国服装库存占总市场的50%;中国打折零售2011年市场规模为150亿美元(占零售业的0.5%),2011-2015的复合增长率为56.8%2、中国线上打折零售行业的前景:1>中国的消费者对价格敏感,喜欢自己能消费得起的品牌商品;2>目前中国仅北上广深4个大城市有线下打折零售店;有成都等27个城市有非常有限的线下打折零售店;而252个其他城市没有线下打折零售店;3>相比美国,中国的折扣零售还很不发达,没有像TJX这类的大型折扣店,奥特莱斯的数量也非常少综上,意味着线上品牌打折行业有很大的机会3、中国电商行业市场规模大、快速增长线上闪购行业未来5年将保持104.5%的复合增长,预计2011年规模13亿美元,2015年将达到168亿美元4、中国电商行业格局分成了两类,一是平台级公司,包括:1、电商大平台:淘宝、天猫;2、通用B2C:京东商城;3、线上折扣:唯品会;二是垂直类电商,包括:3C类的苏宁易购、鞋包类的好乐买和麦包包、化妆品类的乐蜂网和聚美优品、百货类的1号店、服装类的凡客和梦芭莎等。

5、相对于线下折扣商和传统电商,唯品会的线上闪购模式的优势给品牌供应商带来的好处:1>库存周转快;2>品牌稀释效应小:只在专门的打折店出售折扣商品从而不影响正品销售;3>扩张没有地域限制;给消费者带来的好处:1>折扣高;2>购物体验好;3>“策展”(curation)好;4>便于消费者寻找和发现打折商品;5>推介能力强模式综合优势:限时限量、高频量大、品牌高折扣、预付定金少、库存可退6、中国的线上折扣零售行业更具优势1>市场定位:中国市场定位于大众市场的时尚品牌;美国聚焦于高端奢侈品2>线下渠道的竞争:中国缺乏知名的下线折扣零售商;美国的折扣零售、奥特莱斯等很发达;3>品牌商自有的线上渠道:中国的品牌商线上销售大多靠第三方来做;美国的品牌商线上已经做的很不错运营资金的要求:中国的闪购只要预付部分押金,而且很多可以退货给供应商;美国需要预付押金,而且大多不能退货综合:更大的市场空间、更好的生态链二、沈亚展示唯品会所取得的成果1、惊人的成长:订单和营收的爆炸式增长2、快速增长、高粘度和高粘度:2011年新增133万活跃用户;2011年重复购买的用户占活跃用户60.6%;2011年重复购买用户的订单比例为91.9%,且这三个指标近年都在改善3、时尚品牌做折扣的优选渠道:市场领导者、高库存周转、品牌稀释效应小、品牌商的一站式解决服务、职业团队对品牌商的深度理解4、雪球效应赢家通吃品牌合作商会倾向于选择最大的网站进行合作,而消费者会考虑可以提供商品种类更全的打折网站,在品牌供应商和消费者之间的中间打折渠道商存在雪球效应,赢家通吃。