人力资源师计算题汇总

- 格式:doc

- 大小:247.00 KB

- 文档页数:9

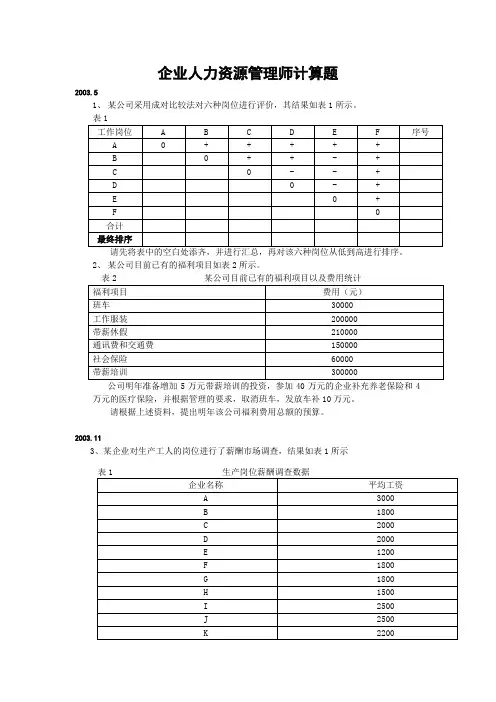

一、某企业岗位评价表如表1所示说明:(1)岗位评价总点值为800分,表中的权重是指薪酬要素占总点值的权重;(2)岗位A经过评价结果为:知识经验4等,对决策的影响3等,沟通1等,监督管理1等,职责4等,解决问题的能力4等,工作环境1等;(3)岗位B经过评价结果为:知识经验2等,对决策的影响1等,沟通1等,监督管理2等,职责2等,解决问题的能力2等,工作环境3等。

请你计算岗位A、B的岗位评价结果。

(本题是企业制定薪酬制度时,在工作岗位评价时所进行的简单计算。

)答案如下:1.岗位A的计算结果是:800×(0.08+0.08+0.02+0.02+0.12+0.15+0.04)=800×0.51=4082.岗位B的计算结果是:800×(0.04+0.04+0.02+0.06+0.06+0.06+0.15)=800×0.41=328二、某市基本养老保险企业缴费率为19%,个人为7%;医疗保险企业缴费率为10%,个人是2%+3元;失业保险企业缴费率是1.5%,个人是0.5%。

某企业现有员工78名,工资情况每月如下表所示:表2 某企业员工工资分布工资(元)5000 3000 2000 1600人数(人)10 16 50 2问题:企业每月三项保险共需缴纳多少保险费?每个员工每月应该缴纳多少保险费?(这主要是检验考生对福利保险交费的简单计算能力答案如下:企业缴费企业的工资总额为50000+48000+100000+3200=201200元/每月企业所缴纳的养老保险费=201200×19%=38228(元)企业所缴纳的医疗保险费=201200×10%=20120(元)企业所缴纳的失业保险费=201200×1.5%=3018(元)企业每月所缴纳的三项保险费总和=38228十20120十3018=61366(元)(2)个人交费(如下表所示)。

员工工资(元/月)5000 3000 2000 1600员工缴费(元/月)养老保险费350 210 140 112 医疗保险费 103 63 43 35失业保险费 25 15 10 8答案要点如下:(1)企业每月四项保险共需缴纳的保险费数额为(4000*1+3500*2+3000*4+2500*6+2000*3+1500*2)*(19%+10%+1.5%+0.3%) =14476(元)(2)A类员工应缴纳的保险费:4000*(7%+2%+0.5%)+3=383(元);B类员工应缴纳的保险费:3500*(7%+2%+0.5%)+3=335.5(元);C类员工应缴纳的保险费:3000*(7%+2%+0.5%)+3=288(元);D类员工应缴纳的保险费:2500*(7%+2%+0.5%)+3=240.5(元);E类员工应缴纳的保险费:2000*(7%+2%+0.5%)+3=193(元);F类员工应缴纳的保险费:1500*(7%+2%+0.5%)+3=145.5(元)四、员工计件工资的计算某员工的工资实行的是计件工资,在产量为3000个时,计价单价为0.9元/个,产量超过3000个,每超过一个,计件单价为1.1元/个,该员工实际产量为3600个,其实付工资为多少?答:实付员工工资=3000×0.9十(3600—3000)×1.1=3360五、员工培训效益和投资回报率的分析某公司对其新任主管工作人员开发实施了为期五天的培训。

该培训项目的核心包括八个方面的能力:1.主管人员的作用和职责;2.沟通;3.工作的计划、分配;控制和评估;4.职业道德;5.领导与激励;7.客户服务;8.管理多样化。

新任主管人员的直接上级表示,上述各方面能力在初级主管人员的日常工作中占80%。

对于被评估的目标群体而言,每年平均工资加上福利为40000元,将这个数字乘以根据各方面能力所确定的工作成功的比例(80%),可计算出每名学员的货币价值为32000元。

如果某人—年内在全部八个方面的能力上都表现成功的话,那么他对于该机构的价值就应该是32000元。

直接上级采用0到9分数制对新任主管人员在每个能力方面的技能进行了评定。

在工作中取得成功所要求的平均技能水平被确定为7,从事此项工作之前的技能评定分数为4.8,也就是7的69%,(即学员的工作表现为在各能力方面取得成功所要求的技能水平的69%)。

培训项目之后的技能评定分数为5.8,也就是取得成功所需要的技能水平的83%。

培训项目成本为1400元/学员。

根据案例计算学员培训后的效益和投资回报率。

简答:培训前:32000元×69%=23080元培训后:32000元×83%=26560元培训效益:26560-22080元=4480元投资回报率=(4480元-1400元)/1400元=3080/1400×100%=20%或:成本收益比率=4480/1400元=3.2:1六、会计岗位工资水平的确定某企业对会计岗位的月工资进行了市场薪酬调查,A企业3500元,B企业2000元,C企业1200元,D企业、E企业都是1400元,F企业、G企业是2200元,H、I企业是2500元。

如果企业将薪酬水平定位在50P(市场平均水平)处,那么应将会计岗位的工资设定为多少?解:1.首先进行排序:1A 3500;2H 2500;3I 2500;4F 2200;5G 2200;6B 2000;7D 1400;8E 1400;9C 1200。

2.市场平均水平即50%点处的工资,应设定为2200元七、某企业岗位评价表如下表所示请根据表中资料,计算岗位A、B的岗位评价结果解:岗位A: 800×(11%+8%+2%+2%+12%+15%+2%)=416分岗位B:800×(5%+2%+2%+6%+6%+6%+10%)=296 分八、某公司是一家中型企业,其产品在国内市场上销售量占30%以上。

公司多年的实践证明,公司的销售额与公司的员工总人数之间有着高度相关的正比例关系。

2002年,公司的销售、人员情况如表1所示。

根据以前的销售额和初步的预测,公司估计2003年的销售额为6300万元。

公司各类人员的比例从1999年至今变化不大,而且,根据预测,在未来10年中基本上保持这一比例不变。

表2所显示的是从事各岗位工作的员工人数。

问题:(1) 根据以上的数据,计算在2003年,公司的员工总数要达到多少才能完成预期的销售额?答:假设2003年该公司的员工总人数达到M,才能实现预期的销售额。

根据条件,可列比例等式方程:560:630=1200:M解方程可得:M=1350(人)〔2〕公司内各类员工的数量会有哪些变化?答: 由2002年的员工分布情况表可知,该公司各种员工的人员比例为:高层管理人员:中层管理人员:主管人员:生产人员=1:2:3:6根据案例的中的信息,此比例保持不变,那么,到2002年各种员工的人数分别为:人员分类高层管理人员中层管理人员主管人员生产人员总数数量(人) 112.5 225 337.5 675 1350所以,高层领导人员要增加12(或是13人),中层管理人员要增加25人,主管人员增加38人(或37人),生产人员增加75人。

九、亚龙公司是一家生产各种体育用品的中型公司,在国内市场上其销售量占50%以上,而且产品的市场占有率以一种稳定的速度不断提高。

2002年该公司的销售额为5600万元,根据初步市场预测2003年的销售额预计达到6300万元。

随着公司的不断发展,人力资源部经理认为有必要对公司各类人员的需要量进行分析。

该公司2002年员工人数为1000人,各类员工分布情况如下表该公司各类人员比例从1999年至今变化不大,预测未来10年这一比例基本保持不变。

请根据以上信息计算2003年亚龙公司的全员及各类人员的需求量。

答:(1)假设亚龙公司2003年的总人数将为Q,那么根据案例中的信息可以得到比例等式:5600:1000=6300:Q从而可以得到Q=1125(人),即亚龙公司2003年的员工总人数。

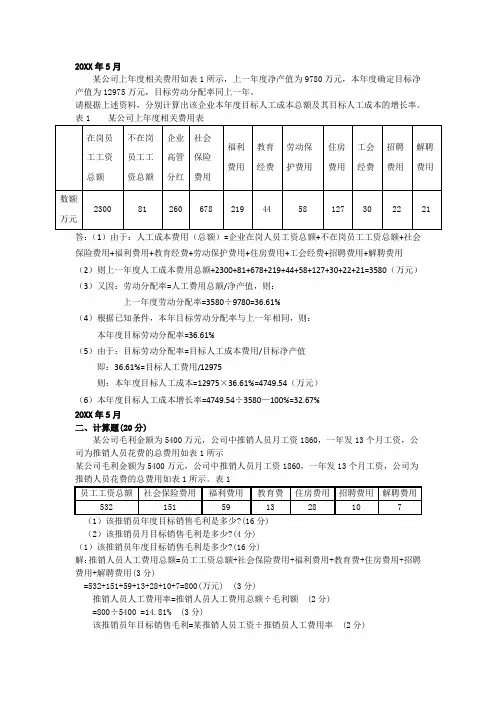

(2)由表还可以得到亚龙公司各类人员的比例:高层管理人员:中层管理人员:主管人员:生产人员=10:20:25:45十、某公司采用成对比较法对现有六种岗位进行评价,其结果如表1所示请先将表中的空白处添齐,并进行数据汇总,再对该六种岗位从低到高进行排序。

解:十一、三特公司是一家非常注重培训的企业.现将该企业为60名员工实施的一项为期10天的培训费用罗列如下:培训使用的教材每人60元,培训后的自学材料每人25元,培训教室和视听设备租赁费7000元,每天每人餐费16元,培训管理人员工资及福利6000元,受训员工的工资每人每天50元,企业内培训教师的受训费用l200元,培训教师的课时补贴2000元,管理费用占已支总培训费用的10%。

经过培训后至年底,企业新增收益为30万元,其中由培训产生的收益为15万元,由技术改造产生的收益为9万元,其他原因为6万元。

请计算:(1)总的培训成本和每个受训者的成本;(2)本培训项目的投资回报率。

解:(1)已支总培训费用=(60+25)×60+7000+16×10×60+6000+50×10×60+1200+2000=5100+7000+9600+6000+30000+1200+2000=60900(元)总的培训成本=60900×10%+60900=66990(元)每个受训者的成本=66990÷60=1116.5(元)(2)投资回报率=(150000÷66990)×100%=242%十二、亚飞皮鞋厂在生产经营中曾出现三个问题。

第一,每年生产的皮鞋有2%由于质量太差而被退货;第二,车间生产作业环境不好,如车问地上的钉子可能会伤到员工;第三,可避免的事故发生率高于行业平均水平。

为解决这些问题,厂部对管理人员进行了如下培训:(1)开展与质量问题、员工不良习惯有关的绩效管理和人际关系技能培训;(2)如何表彰绩效有提高的员工。

一线主管人员、轮班监督人员和经理层共40人参加了由公司培训教师主讲的为期2周的培训课程。

培训在工厂附近的一家酒店内进行。

培训项目是从一家咨询机构引进的,其中包括了录像资料和专用教材。

而且,该项目的指导者是一名培训专家。

有关资料如表1和表2所示。

表1 培训费用表2 培训前后生产管理状况对比请根据本案例计算出:(1)总的培训成本和每个受训者的成本;(2)本培训项目的投资净回报率。

解:(1)总的培训成本= 培训直接成本+培训间接成本直接成本=项目购买费用+教师课时费及补贴+材料费+培训教室和视听设备租赁费+餐费=8000+ 3500+2000+1200+800=15500(元)间接成本=培训管理费+受训者工资和福利= 2400+16000 = 18400(元)培训总成本=15500+18400=33900(元)每个受训者的成本= 33900 / 40 = 847.5(元)(2)投资净回报率=项目净利润/项目成本×100% =(120000+60000-33900)/33900 ×100%=431%。