《财政与税收》第2章财政支出

- 格式:pptx

- 大小:1004.43 KB

- 文档页数:83

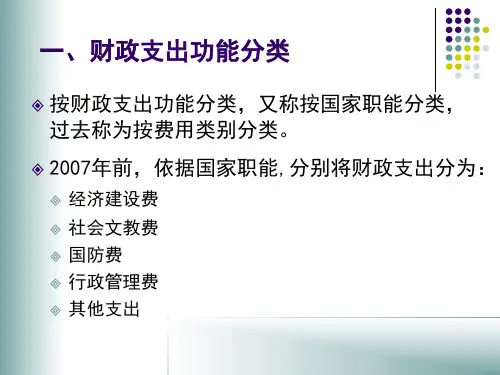

第二章财政支出概述一、名词解释(一)A类题1、财政支出2、政府采购制度3、购买性支出4、转移性支出(二)B类题1、“成本-效益”分析法2、最低费用选择法3、公共定价法二、填空(一)A类题1、财政支出按国家职能分类,可分为_______、_______、_______、_______和______五大类。

2、财政支出按最终用途分类,可分为_______、_______和_______。

3、财政支出按经济性质分类,可分为_______和_______。

4、财政支出的原则包括_______、_______和_______。

5、财政支出规模通常用_______占_______比重来表示。

(二)B类题1、公共定价方法包括_______、_______和_______。

2、影响财政支出规模的因素包括_______、_______、和_______。

3、公路、邮电等公共物品可采用_______方法来衡量和提高效益。

4、军事、政治、文化等财政支出项目可采用_______方法来进行衡量和效益分析。

三、选择题(一)A类题(单选)1、世界各国的财政支出都是以( )为主。

A、财政补贴;B、无偿拨款;C、有偿贷款;D、转移支付2、政府转移性支出是实现财政的( )职能的主要方式。

A、调节收入分配;B、配置资源;C、稳定经济;D、监督管理3、在整个财政支出中,属于补偿性支出的是( )。

A、财政补贴;B、文教科学卫生事业费;C、抚恤和社会救济费;D、挖潜改造资金支出(二)B类题(多选)1、文教科学卫生支出属于( )。

A、积累性支出;B、消费性支出;C、生产性支出;D、非生产性支出;E、购买支出2、社会救济费属于( )。

A、消费性支出;B、积累性支出;C、转移支出;D、购买支出;E、非生产性支出3、按财政支出的经济性质分类,财政支出可分为( )。

A、购买性支出;B、转移性支出;C、经济建设支出;D、行政管理支出;E、社会保障性支出4、按财政支出在社会再生产中的作用可分为( )。

财政与税收之财政支出1. 财政支出的定义和作用财政支出指的是国家或地方政府在一定时期内为实现经济社会发展目标而进行的支出活动。

财政支出是国家财政的重要组成部分,通过调节财政支出可以实现宏观经济的调控和社会公共事务的运行。

财政支出在国家经济发展和社会进步中具有重要的作用。

财政支出的主要作用包括:•维护国家安全和社会稳定:财政支出用于国防军事建设、维护社会治安等,确保国家的安全和社会的稳定。

•促进经济发展:财政支出用于基础设施建设、科技研发、教育医疗等领域,推动经济的发展和创新能力的提升。

•保障社会公共事业:财政支出用于社会保障、福利救助、公共文化等领域,满足人民的基本需求,提高社会公共服务水平。

•调节收入差距和经济不平衡:财政支出可以通过税收减免、社会救助等方式,缓解收入差距,促进经济的均衡发展。

2. 财政支出的来源财政支出的来源主要包括税收收入、国债和其他资金。

其中,税收收入是财政支出的主要来源。

2.1 税收收入税收是国家对公民和企业在经济活动中所取得的收入、财产和交易所征收的一种强制性财政收入。

税收收入包括直接税和间接税。

•直接税:直接税是指由个人或企业直接承担并向政府缴纳的税收,如个人所得税、企业所得税等。

•间接税:间接税是指由消费者在购买商品或享受服务时支付,并由企业向政府缴纳的税收,如增值税、消费税等。

税收收入是财政支出的主要来源,通过合理的税收政策和税收制度能够确保政府有足够的财政收入来支持各项支出。

2.2 国债国债是政府通过发行债券来筹集资金的一种方式。

政府发行的债券可以由公众购买,政府通过支付利息和偿还本金的方式向债券持有人偿付债务。

国债对于政府来说是一种长期的债务,通过发行国债可以从民间获取临时资金用于满足国家支出的需要。

2.3 其他资金除了税收收入和国债,政府还可以通过其他途径获取资金支持财政支出。

这包括政府的非税收入、政府的资本金、外贷等。

这些资金来源形式各异,不同国家和地区的政府会依据实际情况选择合适的资金来源。

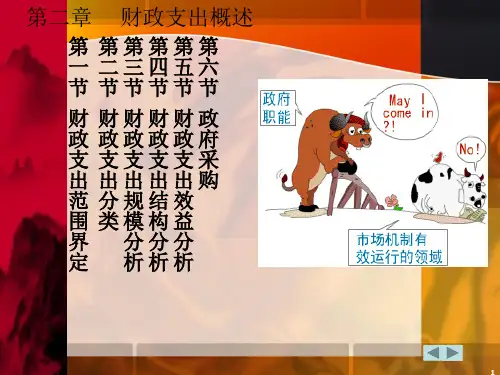

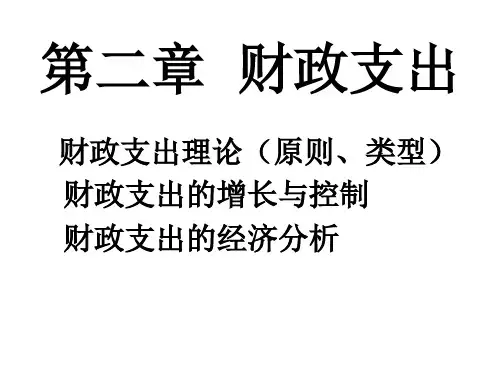

第二章财政支出概述【教学重点、难点】财政支出效益分析、财政规模的影响因素【教学用具】多媒体【教学方法】:讲授与自学相结合【教学过程】财政支出:作为一个过程,把筹集的财政资金加以运用的过程。

作为一定量:是政府履行其职能支付给各单位的相应费用的资金量。

第一节:财政支出的范围及分类一、按支出用途分类按支出用途分类,是我国迄今为止的财政支出的主要分类方法,它的理论依据,是马克思关于社会产品价值构成理论。

社会总产品在价值构成上分为C、V和M三个部分,一个经济社会若不从事扩大再生产,社会总产品的最终使用便可分为补偿与消费两大部分。

与补偿支出相对应的社会总产品价值为C,与消费支出相对应的社会总产品价值则为(V+M)。

众所周知,简单再生产只是一个理论抽象,现实运行着的经济社会总是不断地扩大再生产。

所谓扩大再生产,就是将社会总产品价值中M的一部分不用于消费,通过一个投资的过程形成积累。

显然,从上期生产的结果来看的社会总产品的价值构成,同从最终使用亦即从下期生产的起点来看的社会总产品的价值构成是不相对应的。

具体他说,从最终使用来看,C的价值并非全部用于补偿消耗掉的生产资料,因为,在固定资产规模不断扩大的情况下,从全社会来看的固定资产折旧价值,有一部分可以用于积累性的投资。

V的价值也不等于全部消费,因为:(1)作为总消费之构成部分的社会消费主要来自M;(2)作为劳动者个人收入的V,有一部分也会以储蓄的形式沉淀下来,再通过各种渠道转化为投资。

同样,M的价值也不等于积累,因为用于社会消费基金要取自M,余下的部分才能用于积累。

可见,在一个动态的发展的经济社会里,社会总产品的价值构成同社会总产品的最终使用构成是不相同的,产生这个差别的动力是社会经济不断扩大再生产亦即不断发展的需要,使这个过程得以实现进行的机制便是社会总产品的分配和再分配。

显然,社会总产品的运动,从静态的价值构成上划分,可以分为补偿性支出、积累性支出和消费性支出:而从动态的再主产的角度考察,则可以分为投资性支出与消费性支出。

财政与税收知识点财政与税收是现代经济体系中两个重要的组成部分,它们在国家治理、经济发展和社会稳定中发挥着至关重要的作用。

以下是对财政与税收知识点的一些基本概述。

一、财政财政是指政府的财政部门通过征收、支出、预算和决算等手段,对国家财政收支进行管理和运用的活动。

财政的主要功能是满足社会公共需求,其核心是财政收支的平衡和财政资金的使用效率。

1、财政收入:财政收入是政府为履行其职能而从社会各方面筹集的用于满足社会公共需求的经济资源。

其来源主要包括税收、国债、收费、捐赠等。

2、财政支出:财政支出是政府为满足社会公共需求而进行的资金分配和使用。

其主要包括基础设施建设、教育、医疗、社会保障、国防等领域的支出。

3、财政政策:财政政策是政府为达到一定的经济目标,通过调整财政支出和税收政策等手段,对经济进行干预和调节的政策。

二、税收税收是指政府通过法律手段,按照一定的标准和程序,对居民和非居民的财产或劳务进行征收和管理的活动。

税收是政府财政收入的主要来源之一,也是调节经济活动的重要工具。

1、税收种类:税收的种类繁多,按照课征对象的不同可以分为流转税、所得税、财产税、行为税等。

其中,流转税是以商品和劳务的流转额为征税对象,所得税是以个人和企业的收益为征税对象,财产税是以财产价值为征税对象,行为税是以特定行为为征税对象。

2、税收原则:税收原则是制定税收政策和税收制度的基本指导思想,主要包括公平、效率、稳定、确实、便利等原则。

3、税收制度:税收制度是指税收的各种法律、法规及其实施细则和征收管理制度的总称。

它包括纳税人的确定、课税对象的确定、税率的设计、纳税环节和纳税期限的规定等内容。

三、财政与税收的关系财政与税收是相互依存、相互制约的关系。

财政通过税收手段筹集资金,满足社会公共需求;税收也是政府调节经济活动的重要工具,通过对不同产业、不同地区、不同收入群体进行差别化税率设计,实现资源的优化配置和社会收入的公平分配。

此外,财政支出也是对经济进行宏观调控的重要手段之一,通过调整财政支出的方向和规模,影响经济发展速度和结构。