税法基础原理

- 格式:docx

- 大小:37.56 KB

- 文档页数:5

税法基础原理

1. 税法的定义

税法是一门研究税收制度、税法规范以及纳税义务与权利等方面的法律学科。税法对税收的产生、征收、使用和管理等进行规范,是国家财政收入管理与调控的重要手段。

2. 税收的基本原则

2.1. 合法性原则

税收必须合法征收,即税法对纳税人的权益和义务进行明确规定,纳税人必须按照法律规定履行纳税义务,同时享受法律保护的权益。

2.2. 公平性原则

税收征收应当公平合理,不偏袒特定个体或群体。税收公平性需要考虑纳税人的经济实力和财产状况,确保负担相对合理。

2.3. 隐匿性原则

税收征收应当保护纳税人的隐私,对纳税人的个人、家庭和经营状况等信息进行保密,防止信息泄露和滥用。

2.4. 简明性原则

税法应当具有明确的条款和规则,避免复杂繁琐的条文,便于纳税人理解和遵守,减少税收争议的发生。

2.5. 动态性原则

税法应当与社会经济发展相适应,根据经济形势和国家政策等因素进行调整和改革,确保税法的实施具有时效性和可操作性。

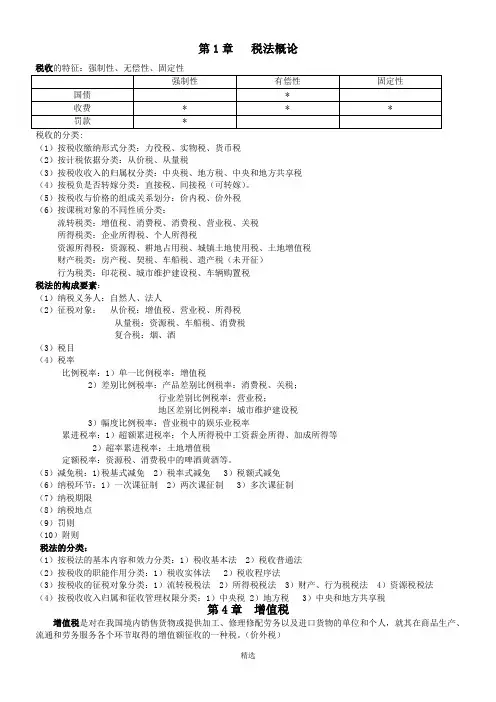

3. 税法的层级结构

税法层级结构包括宪法、法律、行政法规和地方性法规。

- 宪法是国家最高法律,在税法中扮演着框架法的作用,对税收制度的基本原则和范围进行规定。

- 法律是由国家立法机关制定的法规,对税收的具体内容、税种、税率、征收程序等进行详细规定。

- 行政法规是国务院或地方政府根据法律制定的具体规章,对税法的执行细则和管理办法进行规范。

- 地方性法规是地方政府根据地方实际情况制定的税收管理规定,以满足地方行政管理需要。

4. 纳税义务与权利

4.1. 纳税义务

纳税义务是指纳税人根据税法规定应当履行的纳税义务,包括按时足额申报纳税、纳税申报的真实性和合规性、缴纳税款等。

4.2. 纳税权利

纳税权利是指纳税人按照税法规定所享有的与纳税有关的权益,包括享有合法减免税额、纳税人隐私保护、享受税收优惠政策等。

5. 税收的作用与意义

税收在国家财政收入中起着重要作用:

- 支持国家公共事业发展:税收作为财政收入的重要来源,用于投入到教育、医疗、社会保障等公共事业的支持和发展上。

- 调控经济发展:通过税收调节经济运行,实现宏观经济调控的目标,促进经济的稳定和可持续发展。

- 分配社会财富:税收可以通过调节贫富差距、实现社会公平,实现财富的合理分配。

- 维护社会秩序:税收征收与执法,对于保护社会秩序、维护社会稳定起着重要作用。

6. 总结

税法基础原理的学习对于理解税收制度、纳税义务与权利以及税法律体系具有重要意义。合法性、公平性、隐匿性、简明性和动态性是税收制度的基本原则。税法层级结构包括宪法、法律、行政法规和地方性法规。纳税义务与权利是纳税人在税法中的基本地位。税收的作用与意义体现在国家财政收入、经济调节、社会财富分配和社会秩序维护等方面。对税法基础原理有清晰的理解,有助于正确遵纳税法、维护自身权益。