城市维护建设税和教育附加费还有地方教育附加费总结

- 格式:pptx

- 大小:143.47 KB

- 文档页数:13

私立幼儿园交哪些税关于私立幼儿园交哪些税的分析报告一、税种介绍私立幼儿园所需交纳的主要税种有增值税、企业所得税、教育事业费、地方教育附加费和城市维护建设税。

二、增值税分析1. 增值税税率:一般纳税人增值税税率为13%,小规模纳税人增值税税率为3%,但幼儿园在享受增值税优惠政策时,应当满足相关条件。

2. 增值税用途:幼儿园向家长收取的托费、杂费等属于增值税征收范畴内,可以抵扣进项税额。

3. 增值税减免政策:有些幼儿园可以享受增值税减免政策,比如小型微利企业增值税减免政策。

三、企业所得税分析1. 标准税率:企业所得税标准税率为25%。

2. 适用税率:如果幼儿园符合条件,可按照政策比例申请企业所得税优惠政策,比如在西部地区和有特殊需要的地区设立幼儿园可以享受税率优惠。

3. 减免政策:对于符合条件的特定幼儿园,可以享受部分的企业所得税减免政策。

四、教育事业费、地方教育附加费和城市维护建设税分析这三种税费是针对企业营业额征收的,适用于所有单位和个体工商户。

通常情况下,保育与教育行业都可以享受一定的税费减免政策,比如收费金额较低的幼儿园可以享受教育事业费和地方教育附加费减免;而地处农村地区的幼儿园可以享受城市维护建设税减免等政策。

五、税务认定1. 税务登记:开办学前教育机构的单位和个体工商户,应在税务机关依法申请办理税务登记并领取税务登记证。

2. 企业类型:幼儿园通常属于民办非企业单位或私营企业,需要根据实际情况选择正确的税务登记类型。

3. 纳税义务:私立幼儿园应当根据国家税收法律法规的规定,自觉承担纳税义务,并及时申报纳税。

综上所述,幼儿园需交纳的税费项目较多,但也享受了多项政策优惠,因此,幼教机构需要详细了解相关税法法规,遵守税法规定,减轻税负,提高经济效益。

本章考情分析本章考情分析 本章内容:本章节是附加税费集合体,属于非重点章节 难度:计算简单,理解简单 题型:单项选择题、多项选择题、或主观题的某一问 分值:单独看是全书中占比分值最小的一章,近五年均值3-5分,但是会嵌合在其他税种计算中,比如土地增值税(前置)消费税、增值税、消费税(后置)时。

知识点:城市维护建设税的概念、特点 知识点:城市维护建设税的概念、特点 (一)概念:城市维护建设税是对缴纳增值税、消费税的单位和个人征收的一种税。

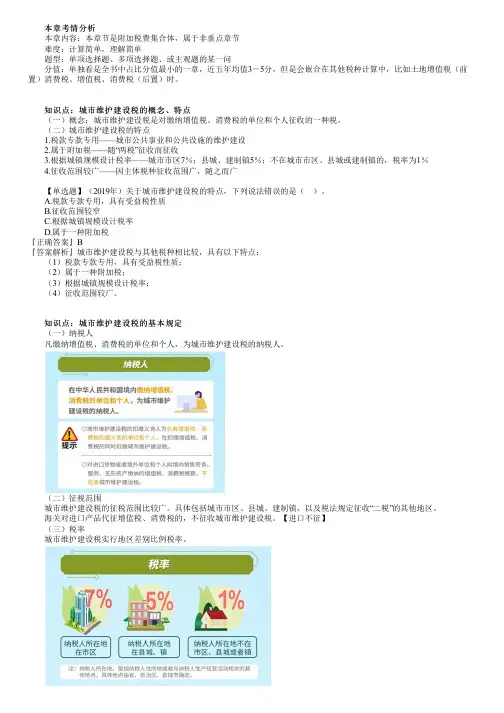

(二)城市维护建设税的特点 1.税款专款专用——城市公共事业和公共设施的维护建设 2.属于附加税——随“两税”征收而征收 3.根据城镇规模设计税率——城市市区7%;县城、建制镇5%;不在城市市区、县城或建制镇的,税率为1% 4.征收范围较广——因主体税种征收范围广,随之而广 【单选题】(2019年)关于城市维护建设税的特点,下列说法错误的是( )。

A.税款专款专用,具有受益税性质 B.征收范围较窄 C.根据城镇规模设计税率 D.属于一种附加税『正确答案』B『答案解析』城市维护建设税与其他税种相比较,具有以下特点: (1)税款专款专用,具有受益税性质; (2)属于一种附加税; (3)根据城镇规模设计税率; (4)征收范围较广。

知识点:城市维护建设税的基本规定 知识点:城市维护建设税的基本规定 (一)纳税人 凡缴纳增值税、消费税的单位和个人,为城市维护建设税的纳税人。

(二)征税范围 城市维护建设税的征税范围比较广。

具体包括城市市区、县城、建制镇,以及税法规定征收“二税”的其他地区。

海关对进口产品代征增值税、消费税的,不征收城市维护建设税。

【进口不征】 (三)税率 城市维护建设税实行地区差别比例税率。

【解释】城市维护建设税的适用税率,一般规定按纳税人所在地的适用税率执行情形具体规定一般情形指纳税人住所地或者与纳税人生产经营活动相关的其他地点,具体地点由省、自治区、直辖市确定。

应交城市维护建设税和教育费附加的相关知识

1.城市维护建设税。

城市维护建设税,是以企业实际缴纳的增值税、消费税、营业税为计税依据而征收的一种税。

城市维护建设税按市区、县城和其他地区分别设置税率为7%、5%和1%。

应纳税额的计算公式为:

应纳税额=(应交增值税+应交消费税+应交营业税)×税率

企业计算应缴纳的城市维护建设税,借记“营业税金及附加”科目,贷记“应交税费”科目;实际缴纳时,借记“应交税费”科目,贷记“银行存款”科目。

2.教育费附加。

教育费附加,是国家为了加快地方教育事业的发展,扩大地方教育经费的来源,按企业实际缴纳的增值税、消费税、营业税税额的3%征收的一种附加费。

企业计算教育费附加时,借记“营业税金及附加”科目,贷记“应交税费”科目;实际缴纳时,借记“应交税费”科目,贷记“银行存款”科目。

(五)应交其他税费

企业按规定计算应交的房产税、土地使用税、车船使用税、矿产资源补偿费时,借记“管理费用”科目,贷记“应交税费”科目;实际缴纳时,借记“应交税费”科目,贷记“银行存款”科目。

印花税直接缴纳,借记“管理费用”科目,贷记“银行存款”科目,不通过应交税费核算。

工程施工费税金工程施工费税金是指在建筑安装工程施工过程中,按照国家相关法律法规和政策规定,应当缴纳的各种税费。

主要包括营业税、城市维护建设税、教育费附加、地方教育附加、印花税、个人所得税等。

一、营业税营业税是指在建筑安装工程施工过程中,施工企业按照工程合同额的一定比例向国家缴纳的税金。

营业税的税率为3%,计算公式为:营业税 = 工程合同额× 3%。

二、城市维护建设税城市维护建设税是指在建筑安装工程施工过程中,施工企业按照工程合同额的一定比例向国家缴纳的税金。

城市维护建设税的税率为7%,计算公式为:城市维护建设税 = 工程合同额× 7%。

三、教育费附加教育费附加是指在建筑安装工程施工过程中,施工企业按照工程合同额的一定比例向国家缴纳的税金。

教育费附加的税率为3%,计算公式为:教育费附加 = 工程合同额× 3%。

四、地方教育附加地方教育附加是指在建筑安装工程施工过程中,施工企业按照工程合同额的一定比例向国家缴纳的税金。

地方教育附加的税率为2%,计算公式为:地方教育附加 = 工程合同额× 2%。

五、印花税印花税是指在建筑安装工程施工过程中,施工企业根据国家相关法律法规和政策规定,应当缴纳的税金。

印花税的税率为0.05%,计算公式为:印花税 = 工程合同额× 0.05%。

六、个人所得税个人所得税是指在建筑安装工程施工过程中,施工企业支付给员工的工资、薪金所得,按照国家相关法律法规和政策规定,应当缴纳的税金。

个人所得税的税率根据员工所得不同而有所不同。

总之,工程施工费税金是建筑安装工程施工过程中不可或缺的一部分。

施工企业应当按照国家相关法律法规和政策规定,及时、准确地缴纳各种税费,以确保工程的顺利进行。

同时,施工企业也应当积极采取措施,降低工程施工费税金,提高企业的经济效益。

城建税和教育附加费怎么算

城建税即城市建设维护税。

顾名思义,这⼀部分的税费缴纳是为了⽤于城市公共基础设施的建设和维护,是我们每⼀个公民都应尽的义务。

教育附加税和城市建设维护税都是增值税的⼀种。

今天,就跟随店铺⼩编⼀起了解⼀下城建税和教育附加税该如何计算。

⼀、城建税和教育附加税怎么算

城市维护建设税=(实际缴纳增值税+营业税+消费税)×适⽤税率(市区的税率为7%,县城、镇的税率为5%,不属于市区、县城或镇的税率为1%)

教育费附加=(实际缴纳的增值税+营业税+消费税)×3%

地⽅教育附加=(实际缴纳的增值税+营业税+消费税)×2%

⼆、扩展资料

城市维护建设税的征免规定:

1.对出⼝产品退还增值税、消费税的,不退还已缴纳的城市维护建设税。

2.海关对进⼝产品代征的增值税、消费税,不征收城市维护建设税。

3.对“⼆税”实⾏先征后返、先征后退、即征即退办法的,除另有规定外,对随“⼆税”附征的城市维护建设税,⼀律不予退(返)还。

作为中华⼈民共和国的和合法公民,缴纳税款是我们每个⼈的责任和义务。

随时社会的不断发展,我们的税务制度也越来越完善,胡乱征税的现象也越来越少,税务款乱拨乱⽤的现象也越来越少,所以我们公民缴纳的税款基本合理利⽤。

更多内容,请关注店铺。

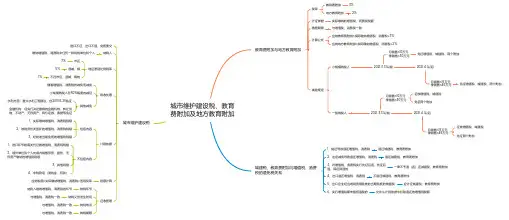

城市维护建设税、教育费附加及地方教育附加教育费附加与地方教育附加税率教育费附加 3%地方教育附加2% 计征依据实际缴纳的增值税、消费税税额缴费期限与增值税、消费税一致计算公式应纳教育费附加=实际缴纳增值税、消费税×3%应纳地方教育附加=实际缴纳增值税、消费税×2%减免规定小规模纳税人2021.3.31以前 月销售≤10万元季销售≤30万元免征增值税、城建税、两个附加2021.4.1以后 月销售≤15万元季销售≤45万元免征增值税、城建税、两个附加 一般纳税人2021.3.31以前 月销售≤10万元季销售≤30万元征收增值税、城建税免征两个附加2021.4.1以后 月销售≤15万元季销售≤45万元征收增值税、城建税免征两个附加 城建税、教育费附加与增值税、消费税的退免税关系1、错征导致退还增值税、消费税退还城建税、教育费附加2、法定减免导致退还增值税、消费税退还城建税、教育费附加 3、对增值税、消费税实行先征后返、先征后退、即征即退的一律不予退(返)还城建税、教育费附加4、出口退还增值税、消费税不退还城建税、教育费附加5、出口企业经当地税务局批准的当期免抵的增值税应计征城建税、教育费附加6、实行增值税期末留抵退税的允许从计税依据中扣除退还的增值税税额城市维护建设税进口不征,出口不退,免抵要交纳税人缴纳增值税、消费税中任何一种税的单位和个人地区差别比例税率 市区 7%县城、镇5%不在市区、县城、镇的1%税收优惠随着增值税、消费税的减免而减免小规模纳税人在50%幅度内减征其他减免水利方面:重大水利工程建设,自2010.5.25免征 金融机构:经央行决定撤销的金融机构,转让货物、不动产、无形资产、有价证券、票据等免征计税依据 包括内容1、实际缴纳增值税、消费税税额2、被税务机关查补的增值税、消费税税额3、经批准当期免抵的增值税税额不包括内容1、进口环节被海关代征的增值税、消费税税额 2、境外单位和个人向境内销售劳务、服务、无形资产缴纳的增值税税额3、其他税额4、非税款项(滞纳金、罚款) 税额计算应纳税额=实际缴纳增值税、消费税×适用税率征收管理纳税环节纳税人缴纳增值税、消费税的环节纳税义务发生时间与增值税、消费税一致 纳税地点与增值税、消费税一致纳税期限与增值税、消费税一致。

建筑安装承包合同各税收计算案例一、案例背景。

假设老王的建筑公司和一个开发商签订了一份建筑安装承包合同。

合同总金额是1000万元(不含税),这里面包括建筑材料、设备费用500万元,人工费用300万元,其他费用(比如临时设施费、管理费等)200万元。

咱们来看看这个项目都要交哪些税,怎么计算。

二、增值税。

1. 一般计税方法(假设建筑公司是一般纳税人)建筑服务适用的增值税税率是9%。

首先要算出销项税额,销项税额 = 不含税销售额×税率。

这里的不含税销售额就是合同总金额1000万元,所以销项税额 = 1000×9% = 90万元。

如果老王的建筑公司在这个项目中有进项税额呢?比如说购买建筑材料取得了增值税专用发票,进项税额是50万元。

那么应纳增值税额 = 销项税额进项税额 = 90 50 = 40万元。

简单来说,增值税就像一个“接力赛”,建筑公司从客户那里收到的含增值税的钱(1090万元,1000万不含税销售额加上90万增值税),然后把自己买材料等取得的进项税额(50万)“扣除”掉,剩下的40万交给国家。

这就像接力棒在不同环节传递,只对增值的部分征税。

2. 简易计税方法(假设符合简易计税条件)如果采用简易计税,征收率是3%。

应纳增值税额 = 不含税销售额×征收率 = 1000×3% = 30万元。

简易计税就比较“简单粗暴”,不管你有没有进项税额,都按照这个固定的征收率来计算增值税。

就像去菜市场买菜,不管菜贩子进货价是多少,就按照这个简单的规则收税。

三、城市维护建设税。

1. 一般规定。

城市维护建设税是以增值税为计税依据的。

假如这个建筑公司在市区,城市维护建设税税率是7%。

如果按照一般计税方法计算出的增值税是40万元,那么应纳城市维护建设税 = 40×7% = 2.8万元。

如果按照简易计税方法算出的增值税是30万元,应纳城市维护建设税 = 30×7% = 2.1万元。