房地产市场报告-2019年湖北省地级市房地产市场分析报告及市场预测

- 格式:pdf

- 大小:5.98 MB

- 文档页数:54

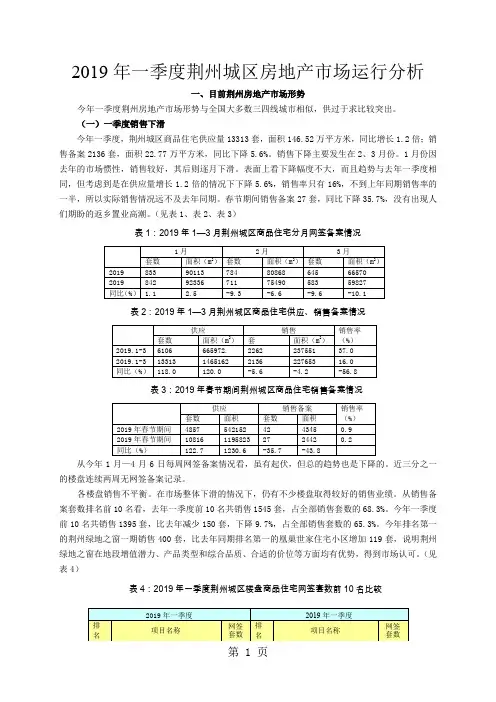

2019年一季度荆州城区房地产市场运行分析一、目前荆州房地产市场形势今年一季度荆州房地产市场形势与全国大多数三四线城市相似,供过于求比较突出。

(一)一季度销售下滑今年一季度,荆州城区商品住宅供应量13313套,面积146.52万平方米,同比增长1.2倍;销售备案2136套,面积22.77万平方米,同比下降5.6%。

销售下降主要发生在2、3月份。

1月份因去年的市场惯性,销售较好,其后则逐月下滑。

表面上看下降幅度不大,而且趋势与去年一季度相同,但考虑到是在供应量增长1.2倍的情况下下降5.6%,销售率只有16%,不到上年同期销售率的一半,所以实际销售情况远不及去年同期。

春节期间销售备案27套,同比下降35.7%,没有出现人们期盼的返乡置业高潮。

(见表1、表2、表3)表1:2019年1—3月荆州城区商品住宅分月网签备案情况表2:2019年1—3月荆州城区商品住宅供应、销售备案情况表3:2019年春节期间荆州城区商品住宅销售备案情况从今年1月—4月6日每周网签备案情况看,虽有起伏,但总的趋势也是下降的。

近三分之一的楼盘连续两周无网签备案记录。

各楼盘销售不平衡。

在市场整体下滑的情况下,仍有不少楼盘取得较好的销售业绩。

从销售备案套数排名前10名看,去年一季度前10名共销售1545套,占全部销售套数的68.3%。

今年一季度前10名共销售1395套,比去年减少150套,下降9.7%,占全部销售套数的65.3%。

今年排名第一的荆州绿地之窗一期销售400套,比去年同期排名第一的凰巢世家住宅小区增加119套,说明荆州绿地之窗在地段增值潜力、产品类型和综合品质、合适的价位等方面均有优势,得到市场认可。

(见表4)表4:2019年一季度荆州城区楼盘商品住宅网签套数前10名比较各区域销售不平衡。

荆北新区。

本区域目前只有绿地之窗一个项目,该项目本季度可供销售套数不多,只有442套,网签备案400套,销售率90.5%,高居荆州城区之首,但不能代表该区域情况,只是个案。

2003年武汉房地产市场情况分析报告前言2003年武汉房地产在诸多政策的实施中悄然而过,从年初的停止别墅类用地到央行121号文件和国务院18号文件,从获取土地质优者得的原则到预售门槛提高;诸多政策的出台保障了全市房地产业的健康、有序地发展。

从投资情况看,全市房地产投资保持27.92%的增长速度,施工面积增长15.7 %,竣工面积增长7.8 %,实际预销售面积增长10.07 %,房地产市场基本实现了总量平衡、结构合理;在价格情况看,商品房价格上涨7.25%,存量房价格上涨9.98%,基本上显示了房价稳步、合理上升的发展势态。

本报告将通过对2003年房地产市场发展基本情况的描述和分析,展望和预测未来一年房地产发展的趋势和前景。

报告由房地产市场运行情况、武房指数回顾、市场现状特征、市场影响因素和前景展望五个部分组成。

第一部分房地产市场运行情况一、房地产经济指标(一)开发投资再创新高2003年房地产总投资为169.5亿元,同比增长27.92%,其中:住宅投资124.83亿元,同比增长25.6%,占总投资的73.65%;经济房开发投资14.42亿元,占住宅投资的11.56%;写字楼投资6.45亿元,同比增长4%;商铺投资9.91亿元,同比增长7%。

(二)施工面积稳步增长2003年施工总面积1955.49万平方米,同比增长15.7%。

其中:住宅1620.42万平方米,占总施工面积的82.87%,同比增长16.8%;经济适用住房144.1万平方米,占住宅施工面积的8.89%;写字楼98.04万平方米,同比增长26.5%;商铺138.34万平方米,同比增长5.1%。

2003年施工面积中的新开工面积为756.55万平方米,同比增长6.3%。

其中:住宅新开工69.53万平方米,同比增长3.8%;经济房新开工78.79万平方米,占总新开工面积的10.41%;写字楼新开工22.68万平方米,同比增长103.8%;商铺新开工45.85万平方米,同比增长29.2%。

一、2019年武汉住宅市场总结1. 价格:武汉市住宅均价明显上涨,八千元以上中高价格段占比增加显著图:2019-2019年武汉住宅成交均价及其增速成交均价持续上涨,年末缓涨趋稳。

2019年武汉市住宅成交均价为6851元/㎡,较2019年上涨7.6%。

受市场旺盛的需求、土地市场地王频出等因素的推动,自2019年9月开始,武汉市住宅成交均价连续上涨13月;年末,由于受到“汉七条”等政策收紧的影响,房价开始停涨并出现微调。

总体来看,基本实现了政府年初制定的“房价涨幅不高于人均收入涨幅”的限价目标。

图:2009-2019年武汉不同价位住宅成交套数占比8000元/平米以上中高价格段成交占比同比涨幅明显。

从2019年武汉市分价格段成交套数占比来看,成交占比最大的价格段为8000-10000元/㎡,达22%,同比增加约5个百分点;10000元/㎡以上高价格段成交占比也较12年增加约4个百分点;低价段中4000元/㎡价格段成交占比降幅最大,同比减少约9个百分点;8000元/㎡以下各价格段成交占比基本相当,均在13%-15%之间。

2. 供应:新增供应持续稳定增长,市场供应充足图:2019-2019年武汉住宅新批上市面积及其同比增速住宅新增供应量持续增长,市场供应充足。

2019年武汉商品住房累计新增供应1610万平方米,较去年同期增长5.3%。

近几年,武汉市大规模进行城中村改造,市场土地供应量及待开发量均处于较高水平。

近五年住宅市场新增供应量持续创新高,但增速放缓。

具体来看,二季度和四季度为供应旺季,月均供应量分别达到158万㎡和187万㎡。

3. 成交:全年成交量创历史新高图:2019-2019年武汉商品住宅(含保障房)成交面积及其同比增速13年成交量增长显著,创历史新高。

2019年武汉商品住宅累计新增成交15.9万套,较去年增加2.33万套;成交面积为1581.26万平方米,较12年全年增加18%。

2019武汉楼市全年旺销,月均成交超过1.3万套,除了2月春节不足万套,其余月份没有淡旺季之别。

武汉市2019年土地市场大数据分析(2019.10)一、武汉市土地交易市场概况1、土地交易总体概况截止2019年10月底,武汉土地市场共挂牌156宗地,共成交132宗地,撤牌11宗,流拍11宗,延期2宗,成交金额约1385.28亿元、成交净用地面积约1048.22万㎡、成交建筑面积约2764.96万㎡。

相比去年同期成交金额上涨53.41%、成交净用地面积上涨17.24%、成交建筑面积上涨7.34%。

(图1 2019年1-10 月土地成交情况图)2、居住用地(含具有居住性质)土地交易概况(1)土地市场分析截止2019年10月底,武汉土地市场共挂牌居住用地(含商住性质)94宗地,占供应总数的60.26%;成交金额约1301.75亿元、占总成交金额的93.97%,成交净用地面积约755.88万㎡、占总成交净用地面积的72.11%,成交建筑面积约2134.05万㎡、占总成交建筑面积的77.18%。

(图2 2019年1-10 月土地成交信息汇总图)(2)成交价格分析截止2019年10月底,武汉市(含远城区)居住用地成交平均楼面地价6099.95元/㎡,平均溢价率9.60%(详见表1)。

(表1 2019年1-9月居住用地性质土地成交信息汇总表)月份成交总建筑面积成交价格楼面地价平均溢价率(万㎡)(万元)(元/㎡)1月277.54 1277647 4603.47 5.00% 2月46.19 312390 6763.15 9.00% 3月62.51 430560 6887.86 4.00% 4月594.77 4135425 6952.98 20.00% 5月184.01 666870 3624.10 1.00% 6月333.09 180**** ****.41 18.00% 7月56.51 347157 6143.28 0.00% 8月22.91 109160 4764.73 0.00% 9月234.88 175**** ****.68 12.00% 10月318.17 2161211 6792.63 27.00%(3)各区域供应分析截止2019年10月底,共成交居住用地(含具有居住性质)的建筑面积约2134.05万㎡,中心城区的供应主要集中在硚口区206.84万㎡、武昌区191.22万㎡、汉阳区184.97万㎡占全市住宅供应总量的9.69%、8.96%、8.67%;经济开发区中东湖高新区土地成交量较高,约占全市住宅供应总量的8.31%;远城区中东西湖区、蔡甸区土地成交量较高,分别约占全市住宅供应总量的14.94%、9.27%。

供应加码,商业复兴(精简版)——武汉房地产市场2019年总结及2020年预判湖北中原策略顾问中心研究部20191225本报告仅供客户内部使用。

在获得中原地产书面许可之前,本报告任何部分都不可被擅自引用、复制和传播。

一届盛会江城变,两温地房归常态。

三马俱疲百业衰,四方降息尽徘徊。

限价渐松入市急,分化加剧各悲喜。

逆周操作平惊鼠,众摩齐开商业兴。

2019世界军运会2019年第七届世界军运会是继北京奥运会后,我国举办的规模最大的国际体育盛会!也是武汉至今为止承办过的规模最大、级别最高、影响最广的国际盛会!为迎接军运会这一世界盛会,武汉市政府对运动场馆、城市立面、道路交通和城市绿化四大方面进行改造,使得武汉城市面貌焕然一新。

运动场馆城市立面道路交通城市绿化许多年后,谈起武汉大复兴,我们准会回想起充满里程碑意义的2019年第七届军运会。

改革开放以来,武汉在艰难曲折中发展的隐忍与坚持难以名状。

这座城市从不缺少实力,缺少的是向全世界展示自己的舞台!第七届军运会恰逢其时,它使得武汉城市底板价值改善、城市形象和知名度快速提升!使得武汉一举成为中国向全世界推介内陆发展成果的城市名片!!军运终有谢幕时,复兴从无休止符!军运之年,武汉的楼市发生了哪些变化呢?后军运时代,武汉的楼市又将何去何从?湖北中原将为您拨云见日!报告框架楼市政策土地市场•全国政策•武汉政策•土拍规则•土地成交特征•民营房企拿地特征•融创武汉拿地分析住宅市场•宏观经济预判•流动性预判•政策走向预判•土地、新房市场预判•存量时代房企转型之道•2020武汉进入商业时代城市发展•城市基建•产业发展•城市规划2020年预测•开盘知脉搏•微观看大势•二手测晴雨•备案观趋势•爆款项目打造之道绿城武汉黄浦湾仁恒公园世纪热销分析报告主要亮点速览——•土地市场篇:•基于中原土地研究,盘点民营企业在汉拿地布局,重点分析了融创武汉拿地之路•住宅市场篇:•基于中原新房研究,从微观视角对武汉新房开盘进行洞若观火的分析•基于中原客户研究,分析武汉改善性客户购房趋势•仁恒公园世纪、绿城武汉黄浦湾的个案分析•2020年市场预测篇:•基于中原综合研究实力,对2020年宏观经济、流动性、行业政策、武汉土地、新房市场做出系统预判•基于中原房企研究,探索存量时代房企转型之道报告数据统计说明数据来源:武汉国土资源规划管理局、武汉市住房保障和房屋管理局、湖北中原策略顾问中心研究部土地数据:仅统计纯住宅用地、纯商业用地和商住混合用地平均溢价率=AVERAGE(溢价率)底价成交率=底价成交地块幅数/总成交地块幅数住宅数据:住宅成交数据包含商品住宅成交数据和保障房成交数据库存去化周期=库存量/近6个月月均去化量商业数据:商业成交数据包含社区型商业、购物中心、商业性质公寓办公数据:办公成交数据包含办公物业、办公性质公寓部分图片来源:摄影师-CHACHA,玩摄堂01 楼市政策Property Policy大国大城时代背景下的政策之变——从均衡发展到大国大城!2019年4月国家发改委印发《2019年新型城镇化建设重点任务》,或将从根本上改变中国城市未来发展的方向和格局发改委《2019年新型城镇化建设重点任务》中,在明确大城市全面放开落户限制的同时,首次公开提及“收缩型城市”,城市格局由从前的“均衡发展”走向“大国大城”的发展方向☐大城市要放开落户:城区常住人口100万—300万的Ⅱ型大城市,要全面取消落户限制;城区常住人口300万-500万的Ⅰ型大城市,要全面放开放宽落户条件,并全面取消重点群体落户限制。

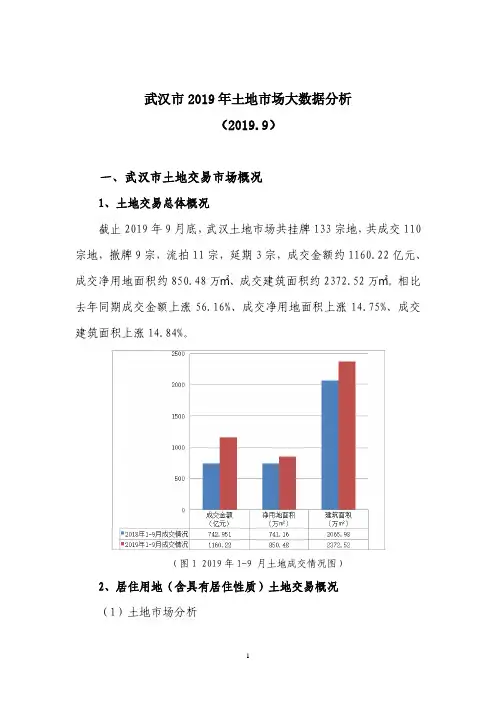

武汉市2019年土地市场大数据分析(2019.9)一、武汉市土地交易市场概况1、土地交易总体概况截止2019年9月底,武汉土地市场共挂牌133宗地,共成交110宗地,撤牌9宗,流拍11宗,延期3宗,成交金额约1160.22亿元、成交净用地面积约850.48万㎡、成交建筑面积约2372.52万㎡。

相比去年同期成交金额上涨56.16%、成交净用地面积上涨14.75%、成交建筑面积上涨14.84%。

(图1 2019年1-9 月土地成交情况图)2、居住用地(含具有居住性质)土地交易概况(1)土地市场分析截止2019年9月底,武汉土地市场共挂牌居住用地(含商住性质)77宗地,占供应总数的57.89%;成交金额约1085.61亿元、占总成交金额的93.57%,成交净用地面积约606.80万㎡、占总成交净用地面积的71.35%,成交建筑面积约1815.74万㎡、占总成交建筑面积的76.53%。

(图2 2019年1-9月土地成交信息汇总图)(2)成交价格分析截止2019年9月底,武汉市(含远城区)居住用地成交平均楼面地价5978.58元/㎡,平均溢价率7.67%(详见表1)。

(表1 2019年1-9月居住用地性质土地成交信息汇总表)月份成交总建筑面积成交价格楼面地价平均溢价率(万㎡)(万元)(元/㎡)1月277.54 1277647 4603.47 5.00% 2月46.19 312390 6763.15 9.00% 3月62.51 430560 6887.86 4.00% 4月594.77 4135425 6952.98 20.00% 5月184.01 666870 3624.10 1.00% 6月333.09 180**** ****.41 18.00% 7月56.51 347157 6143.28 0.00% 8月22.91 109160 4764.73 0.00%(3)各区域供应分析截止2019年9月底,共成交居住用地(含具有居住性质)的建筑面积约1815.74万㎡,中心城区的供应主要集中在硚口区206.84万㎡、武昌区191.03万㎡、汉阳区184.97万㎡占全市住宅供应总量的11.39%、10.52%、10.19%;经济开发区中东湖高新区土地成交量较高,约占全市住宅供应总量的6.47%;远城区中东西湖区、江夏区土地成交量较高,分别约占全市住宅供应总量的14.58%、9.17%。

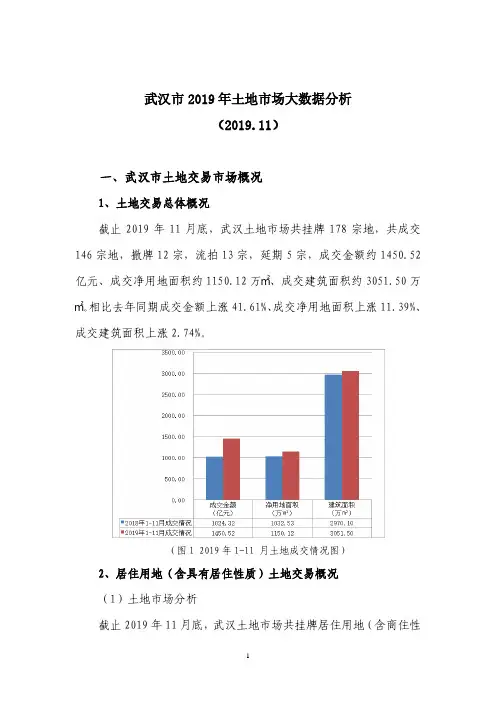

武汉市2019年土地市场大数据分析(2019.11)一、武汉市土地交易市场概况1、土地交易总体概况截止2019年11月底,武汉土地市场共挂牌178宗地,共成交146宗地,撤牌12宗,流拍13宗,延期5宗,成交金额约1450.52亿元、成交净用地面积约1150.12万㎡、成交建筑面积约3051.50万㎡。

相比去年同期成交金额上涨41.61%、成交净用地面积上涨11.39%、成交建筑面积上涨2.74%。

(图1 2019年1-11 月土地成交情况图)2、居住用地(含具有居住性质)土地交易概况(1)土地市场分析截止2019年11月底,武汉土地市场共挂牌居住用地(含商住性质)104宗地,占供应总数的58.43%;成交金额约1362.62亿元、占总成交金额的93.94%,成交净用地面积约794.41万㎡、占总成交净用地面积的69.07%,成交建筑面积约2243.83万㎡、占总成交建筑面积的73.53%。

(图2 2019年1-11 月土地成交信息汇总图)(2)成交价格分析截止2019年11月底,武汉市(含远城区)居住用地成交平均楼面地价6072.44元/㎡,平均溢价率9.82%(详见表1)。

(表1 2019年1-11月居住用地性质土地成交信息汇总表)月份成交总建筑面积成交价格楼面地价平均溢价率(万㎡)(万元)(元/㎡)1月277.54 1277647 4603.47 5.00% 2月49.66 331700 6679.42 9.00% 3月62.51 430560 6887.86 4.00% 4月594.77 4135425 6952.98 20.00% 5月184.01 666870 3624.10 1.00% 6月333.09 180**** ****.41 18.00% 7月56.51 347157 6143.28 0.00% 8月22.91 109160 4764.73 0.00% 9月234.88 175**** ****.68 12.00% 10月318.17 2161211 6792.63 27.00% 11月109.93 608846 5538.49 12.00%(3)各区域供应分析截止2019年11月底,共成交居住用地(含具有居住性质)的建筑面积约2243.98万㎡,中心城区的供应主要集中在硚口区206.84万㎡、武昌区191.22万㎡、汉阳区184.97万㎡占全市住宅供应总量的9.22%、8.52%、8.24%;经济开发区中东湖高新区土地成交量较高,约占全市住宅供应总量的8.17%;远城区中东西湖区、蔡甸区土地成交量较高,分别约占全市住宅供应总量的14.21%、8.64%。

湖北省地级市房地产市场分析报告及市场预测6.7 6.5 6.4 6.4 6.2 6.02018年-2019年三季度,国内生产总值增速走势(%)1999年-2019年三季度,国内生产总值增速季度走势(%)货币政策会进一步适度宽松,来延缓经济的下行速度;规范融资规模,房企融资遭遇连环暴击,境内境外均受阻;2019年1月2019年9月2020年1月2019年6月2019年7月2019年5月2019年7月2019年7月2017-2019年,代表性地级市棚户区改造计划(套)2016-2019年,湖北省棚户区改造新开工计划及完成情况(套)武汉地级市供应建面(万㎡)成交建面(万㎡)成交金额(亿元)2018年2019年2019年,土地成交可建面积总和对比地级市(市本级)总体土地供需情况0 100 200 300 400500 600土地供应可建(万㎡)土地成交可建(万㎡)楼面地价(元/㎡)2019年,地级市(市本级)各城土地供、销、价对比16241563177915932018年,2019年,地级市(市本级)半年度土地供、销、价走势0 100 200 3004005006007002018年土地供应可建(万㎡)2019年土地供应可建(万㎡)2018年、2019年,地级市(市本级)各城土地供应趋势0 100 200300400 5006007002018年土地成交建面(万㎡)2018年、2019年,地级市(市本级)各城土地成交趋势2018年、2019年,各地级市(市本级)楼面地价变化趋势2018年、2019年,地级市(市本级)各城土地溢价率变化2018年土地成交溢价率2019楼面地价(元/㎡)住宅均价(元/㎡)2019年,地级市(市本级)各城楼面地价与住宅均价对比2019年 地级市 楼面地价 TOP10序号城市地块地址楼面价(元/㎡)竞得方成交时间1宜昌城东大道与中南一路交汇处5832 联投置业07-242襄阳旭东路以东、红光路以北5760正荣04-173宜昌东山园区青岛路与汕头路交汇处5222阳光城03-284襄阳庞公路以东,滨江大道以西5025民发&志强10-315襄阳襄城区庞公办事处4909民发&志强05-066宜昌松林路与竹涛路交汇处4905 联投置业07-247襄阳樊城区人民路以北4806金科地产12-088宜昌黄河路与西湖路交汇处4715融创地产04-119鄂州葛店开发区湖滨路以北4633金地地产04-0710襄阳高新区清河西路、余岗路4038金地地产10-142019年 地级市 土地总价 TOP10序号城市地块地址成交价(亿元)竞得方成交时间1宜昌伍家岗区城东大道与东站路交汇处24.19交投、华润、华发5/212鄂州滨湖东路东侧,驰恒之城南侧22.85融创3/203黄石沿湖路以南胡家湾15.19黄石众邦基业12/194鄂州鄂城新区燕沙路以西,将军路以南14.00中核11/295荆州太湖港北路北侧、东桥路西侧12.48阳光城4/306襄阳襄城区庞公路以东,滨江大道以西11.41民发集团10/317鄂州恒大童世界项目9.42恒大7/238宜昌伍家岗区城东大道与中南一路交汇处9.40联投7/249襄阳樊城区丹江路以北,旭东路以东8.47招商局10/1710襄阳襄州区交通路以东、钻石大道以南8.43新城5/23城市2018年供应宗数2019年供应宗数2018年成交总数2019年成交总数2018年流拍/撤拍2019年流拍/撤拍襄阳4643384289宜昌3224302121荆州3129312405荆门4025283481黄石28321529413孝感68396429510黄冈191216733鄂州324829321215随州1013101003恩施2429322026十堰272614141310咸宁2742263913天门2515231610仙桃251025802潜江3626012018年流拍/撤拍(合计):2019年流拍/撤拍(合计):同 比 上涨:2019年,武汉及地级市(市本级)商品住宅供销量对比2018年,2019年,地级市(市本级)商品住宅供销量对比1.37 1.1 1.25 1.40 1.69 1.250.99 1.000.911.17 1.08 1.11 1.051.230.992019年,各地级市(市本级)商品住宅供销量对比0 200 400 6008001000120014001600近2年,地级市(市本级)整体住宅供销量走势增幅2019年,各地级市(市本级)商品住宅供应量走势2019年,各地级市(市本级)商品住宅成交量走势2019年,各地级市(市本级)商品住宅均价走势2018年出清周期2019年出清周期2019年,各地级市(市本级)商品住宅库存出周期及走势对比2019年,各地级市(市本级)商品住宅需求结构对比2019年,各地级市(市本级)前五强及销冠能级对比2018年2018年23.42%12.66%百强房企地级市(市本级)拿地总规模走势(万㎡)百强拿地总金额走势(亿元)百强拿地涉项目数量(个)2018年0 501001502002503002019年可建规模(万㎡)2018年项目数2019年项目数各地级市(本级)百强房企拿地总规模走势(万㎡)0 10 2030 405060各地级市(本级)百强房企拿地总金额走势(亿元)襄阳宜昌荆州荆门黄石孝感黄冈鄂州随州恩施十堰咸宁天门仙桃潜江百强品牌非百强外来房企当地房企(含城投)各地级市(本级)各类房企拿地可建规模所占份额分析(万㎡)2018:越秀、华侨城、融创、新城、蓝光2019:绿地、弘阳、雅居乐、正荣、碧桂园、新城金地、招商、融侨、金科、蓝光、阳光城2018:中铁大桥局、招商2019:无2018:联投、碧桂园、福星惠誉、万科、阳光城、招商、融创2019:阳光城、融创、华润华发、联投、万达2018:碧桂园、中梁2019:恒大、碧桂园2018:保利、新城、雅居乐、金辉、中建三局2019:领地、阳光城、海伦堡、联投、碧桂园、金科2018:富力、中梁、中建三局2019:融创、金地、恒大2018:碧桂园、保利、华鸿嘉信2019:联投2018:碧桂园 2019:恒大2018:绿地、保利2019:当代、恒大、中梁2018:中建三局 2019:碧桂园2018:华鸿嘉信、世茂、实地2019:碧桂园、恒大2018:华鸿嘉信、碧桂园、上坤2019:碧桂园、中梁2018:碧桂园 2019:无2018:恒大2019:中南2018:富力、中梁、中建三局2019:融创、金地、恒大4.466.0410.5411.4412.1314.8815.2615.5625.3425.6728.9930.7433.4537.6540.847.0466.6669.3879.5489.28102.33119.36 1.371.912.032.442.653.483.604.014.126.397.557.787.998.479.3712.3213.2020.2021.0224.1925.6229.541359.34万,909.24万,缩减33.11%对应金额,269.01亿,198.57亿,缩减26.18%2019年,地级市(本级)百强房企拿地可建规模20强(万㎡)2019年,地级市(本级)百强房企拿地规模20强对应金额排名(亿元)近2年,各地级市百强房企数量及操盘量对比(个)城市项目物业类型规模(万㎡)楼面地价(元/㎡)均价(元/㎡)开盘时间销售套数特征宜昌福星惠誉金色华府高层324707(2018地王)75002019.5.4392高地价≠高房价融创融公馆高层45——7800(含装修)2019.1加推10988500降至78002019年销千套阳光城中梁国悦府高层、洋房1342008800洋房6800高层2019.11高层180高层溢价洋房去化缓慢低价高层保证流量荆州清能学府花园高层、别墅123891(2018地王)85002019.9.28239去化速度一般黄石居然悦隽大都会高层25163863002019.3805低价跑量孝感新城汇隽高层232750(2017地王)69002018.5.10827开盘均价8000+目前跌破7000华鸿公园天下高层133450(2018地王)70002018.4——尾盘,价格战导致封盘咸宁恒大名都高层29——47002018.8.9——6000——4700精装改毛坯,以价换量仙桃仙桃碧桂园高层252901(2018地王)68002018.12.15662地价高企,备案价7000+去化缓慢,改毛坯,降价天门华鸿公园天下高层14.6109647002018.121000片区价格最低,年销千套黄冈碧桂园城品高层19——64002019.7476开盘价6800近期价格6400分销市场份额:约70%分销佣金点数:约1-2%分销市场份额:约10%,渠道为主;分销市场份额:约80%;分销佣金点数:约2-4%:分销市场份额:约80%;分销佣金点数:2-4%分销市场份额:约80%,分销佣金点数约1-2%:分销市场份额:约80%;分销佣金2-4点数:分销市场份额:30%;分销佣金点数:2-2.5%分销市场份额:约70-80%分销佣金点数:2-4%分销市场份额:90%分销佣金点数:2-3%渠道为主;分销市场份额:约80-90%,分销佣金点数:2-4%;仙桃分销市场份额:约90%;分销佣金点数:约1-2%;GDP排名城市GDP总量人口排名常住人口(万人)1襄阳4309.792566.92宜昌4064.185413.593荆州2082.183559.024黄冈2035.216335孝感1912.944926荆门1847.898289.657十堰1747.826340.68黄石1587.3310247.079咸宁1362.429254.3310随州1011.1911221.6711鄂州1005.314107.7712恩施州870.957337.813仙桃800.131311414潜江755.781596.615天门591.1512127.35城市铁路交通信息与武汉距离线路1襄阳汉十高铁(时速250-350km/h),郑万高铁(时速300-350km/h),襄荆宜高铁(时速350km/h)75分钟3=2+1 2宜昌汉宜高铁(时速200-250km/h),沿江高铁(时速350km/h),襄荆宜高铁(时速350km/h),渝武高铁(时速350km/h)100分钟4=1+3 3荆州汉宜高铁(时速200-250km/h),荆荆高铁 (时速350km/h)60分钟2=1+1 4荆门沿江高铁(时速350km/h),襄荆宜高铁(时速350km/h),荆荆高铁 (时速350km/h),渝武高铁(时速350km/h)目前暂无高铁45黄石武黄城际铁路(时速为250km/h)30分钟16孝感汉孝城际铁路(时速200-250km/h),汉十高铁(时速250-350km/h)28分钟27黄冈武冈城际铁路(时速200-250km/h),黄黄高铁(时速350km/h)23分钟2=1+1 8鄂州武黄城际铁路(时速为250km/h)20分钟19随州汉十高铁(时速250-350km/h)40分钟2 10恩施汉宜高铁(时速200-250km/h),沿江高铁(时速350km/h),渝武高铁(时速350km/h) 3.5小时3=1+2 11十堰汉十高铁(时速250-350km/h)120分钟2 12咸宁武广高铁(时速350km/h)、武咸城际铁路(时速为250km/h)24分钟2 13天门汉孝城际铁路,汉宜高铁(时速200-250km/h),沿江高铁(时速350km/h)35分钟3=2+1 14仙桃汉宜高铁(时速200-250km/h),武仙城际铁路(时速200km/h)45分钟2=1+1 15潜江汉宜铁路(时速200-250km/h)60分钟10 500 1000 1500 2000250030002018年前三季度GDP总量(亿元)2019年前三季度GDP总量(亿元)同比增长排名城市2018年GDP总量1襄阳4309.792宜昌4064.183荆州2082.184黄冈2035.25孝感1912.96荆门1847.897十堰1747.828黄石1587.339咸宁1362.4210随州1011.1911鄂州1005.312恩施州870.9513仙桃800.1314潜江755.7815天门591.152018年前三季度,2019年前三季度,各地级市GDP及走势(亿元)0 500 10001500 2000占比2018年,各地级市市本级GDP及占比(亿元,%)0 100 200 300 400500600700户籍人口(万人)常住人口(万人)常住人口城镇化率2018年,各地级市户籍人口、常住人口、城镇化率对比(万人,%)0 50 100150 200 市本级常住人口(万人)市本级常住人口占比2018年,各地级市 市本级常住人口及占比(万人,%)常住人口/年去化面积比值2019年各地级总人口、市本级人口对住宅销量的贡献对比(万人,%)B AC A+级城市B+级城市C+级城市城市人口及城区人口城市生产总值城市定位及发展首位度人均GDP&可支配收入特色产业发展及产业发展质量五大维度综合分析DD+级城市2019年,各地级市(本级)含住土地成交的可建规模与住宅成交量对比(万㎡)襄阳宜昌荆州荆门黄石孝感黄冈随州恩施十堰咸宁仙桃2013-2019年,各地级市(本级)住宅成交量对比及走势(万㎡)2013-2019年,各地级市(本级)住宅均价对比及走势(万㎡)供应建面(万㎡)成交建面(万㎡)成交金额(亿元)2018年2019年地级市(市本级)总体土地供需情况。