厦门大学 郑振龙 金融工程课件 第一章

- 格式:ppt

- 大小:1.17 MB

- 文档页数:53

金融工程第0章资产定价方法厦门大学金融系郑振龙陈蓉目录⏹绝对定价法与相对定价法⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case⏹积木分析法绝对定价法与相对定价法⏹绝对定价法:运用恰当的贴现率将未来现金流贴现加总(股票和债券)⏹相对定价法:利用标的资产价格与衍生证券价格之间的内在关系,直接根据标的资产价格求出衍生证券价格⏹绝对定价法具有一般性,易于理解,但难以应用;相对定价法则易于实现,贴近市场,一般仅适用于衍生证券⏹绝对定价法与相对定价法⏹复制定价法、风险中性定价法与状态价格定价法⏹A General Case⏹积木分析法⏹如果一个市场上,存在下述情况:初期投入为0,未来回报大于等于0,大于0的概率大于0,这个市场就存在套利机会,否则该市场是无套利的。

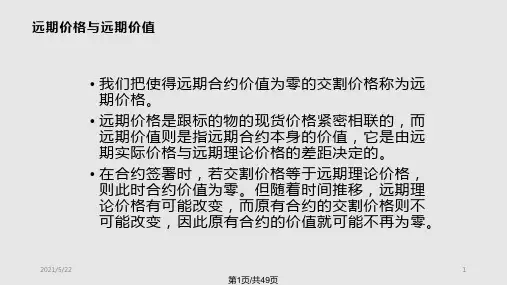

⏹市场达到无套利均衡时的价格简称无套利价格。

⏹无套利是衍生资产定价的基本假设,以下三种定价方法均基于无套利的假设。

假设一种不支付红利股票目前的市价为10元,我们知道在3个月后,该股票价格或者为11元,或者为9元。

假设选择的无风险年利率为10%,如何为一份3个月期协议价格为10.5元的该股票看涨期权定价?为了找出该期权的价值,可构建一个由一单位看涨期权空头和Δ单位标的股票多头组成的组合。

为了使该组合在期权到期时无风险,Δ必须满足11Δ-0.5=9Δ⏹该组合的现值应为⏹由于该组合中有一单位看涨期权空头和0.25单位股票多头,而目前股票市价为10元,因此0.10.252.25 2.19e −×=元100.25 2.190.31f f ×−==元复制定价法的核心⏹复制定价过程中我们用股票和期权合成了一个无风险资产,也可理解为用股票和无风险资产复制出了期权⏹无套利无风险组合获取无风险收益风险中性定价法⏹从复制定价法中可以看出,在确定期权价值时,我们并不需要知道股票价格在真实世界中上涨到11 元的概率和下降到9 元的概率。

(金融保险)金融工程第二版郑振龙第一章金融工程概论金融工程是上世纪90年代初西方国家出现的壹门新兴金融学科。

它运用工程技术的方法(数学建模、数值计算、网络图解、仿真模拟等)设计、开发和实施新型金融产品,创造性地解决金融问题。

金融工程的发展历史虽然不长,但由于其将工程思维引入金融科学的研究,融现代金融学、信息技术和工程方法于壹体,因而迅速发展成为壹门新兴的交叉性学科,在把金融科学的研究推进到壹个新的发展阶段的同时,对金融产业乃至整个经济领域产生了极其深远的影响。

第壹节金融工程产生和发展的背景现代金融工程是伴随着近20多年来世界经济发展环境的深刻变化以及风靡全球的金融创新发展起来的。

同时,信息技术的进步对金融工程的发展起到物质上的支撑作用,为金融工程的研究和其产品的开发提供了强有力的工具和手段。

一、全球经济环境的变化二战以后,西方国家的经济经历了相当长的壹段稳定发展时期。

然而,爆发于1973年的石油危机,突然改变了石油这个基础性商品的长期价格,带动了其他基础原材料商品价格上涨,对西方国家的经济造成“供给冲击”。

OPEC组织采取集体行动,于1973年和1979年俩次提高油价,使原油价格从最初的每桶3美元提高到每桶近40美元。

油价的爆涨成为西方经济发生“滞胀”的重要外部因素。

除了石油危机外,发生在同壹时期的另壹个重大国际经济事件是以美元为基础的固定汇率制度(布雷顿森林体系)的崩溃。

它表明从此世界各国的本位货币(包括美元)彻底和黄金脱钩,各国货币间的兑换比例根据外汇市场上的供求状况和国家的适当干预而确定。

物价总体水平的波动,使得通货膨胀变得难以预测,企业之间签定的长期贸易合同充满价格风险;在金融领域,物价波动造成名义利率和实际利率相脱节,利率不能真实反映借贷市场上的资金供求状况。

西方国家30年代大危机以来的很多金融管制措施已经不能同变化了的经济环境相适应。

于是,自上世纪80年代中期以来,西方各国纷纷放松金融管制、鼓励金融机构业务交叉运营、平等竞争,形成了壹股金融自由化的改革潮流和金融创新的浪潮,为金融工程的产生提供了外部环境。

郑振龙《金融工程》第2版课后习题第一章金融工程概述1.如何理解金融工程的内涵答:金融工程是综合运用现代金融学、工程方法和信息技术,运用各种基础性和衍生性的证券,设计、开发和应用新型的金融产品,以达到创造性地解决金融问题、管理风险的根本目标的一种技术。

金融工程的内涵可从以下方面理解:(1)金融工程的根本目的是解决金融问题在现实生活中,所有经济主体都有各自的金融问题:企业管理者需要考虑利率变化、汇率变动、原材料与产品价格波动对企业财务和经营的影响;金融机构面临着如何管理金融风险、如何寻求特定风险下的收益最大化等。

金融工程的根本目的就是为各种金融问题提供创造性的解决方案,满足市场丰富多样的金融需求。

(2)金融工程的主要内容是产品设计、定价与风险管理产品设计是金融工程的基本内容,其本质是对各种证券风险收益特征的匹配与组合,以达到预定的目标。

产品设计完成之后,准确的定价是核心所在。

风险管理是金融工程的核心。

在现实生活中,很多情况下,风险管理与设计、定价是相辅相成,缺一不可的。

(3)金融工程运用的主要工具是基础证券与金融衍生产品基础性证券主要包括股票和债券,还包括银行存款、贷款。

金融衍生证券主要包括远期、期货、互换和期权四种。

尽管只有6种基本工具,随组合方式不同、结构不同、比重不同、头寸方向不同、挂钩的市场要素不同,这些基本工具所能构造出来的产品是变幻无穷的。

正是因为这个原因,这门技术与学科才被称为“金融工程”。

(4)金融工程的主要技术手段是现代金融学、工程方法与信息技术在金融工程中,既需要风险收益、无套利定价等金融思维和技术方法,又需要“积木思想”(即把各种基本工具组合形成新产品)和系统性思维等工程思维,还需要能够综合采用各种工程技术方法如数学建模、数值计算、网络图解和仿真模拟等处理各种金融问题。

最后,由于数据处理和计算高度复杂,金融工程还必须借助信息技术的支持。

除了需要计算机网络及时获取和发送信息外,还需要先进的计算机硬件和软件编程技术的支持,以满足大量复杂的模拟与计算的需要。