金融工程学课程实验教学课件课程与考试中心

- 格式:docx

- 大小:3.10 MB

- 文档页数:21

《金融工程专业实验》课程实验指导手册【课程性质】专业必修(金融工程专业)【课程学时】32【开课学期】第6学期【实验学时】32【适用专业】金融工程本科专业实验项目一证券资产组合的建立(2课时)实验目的通过对股票、期货的模拟账户进行操作,熟悉证券期货类资产的买卖,熟悉实际的证券市场,建立资产组合,为进一步实验打下基础。

实验内容及要求1. 进入世华财经模拟交易账户进入我校校园网,点击右下角“实验教学与教育技术中心”,进入网页后点击页面上部的“实验平台”。

进入页面后选择“模拟股票外汇期货交易系统”点击进入。

用户名和初始密码均为学生的学号。

2. 建立资产组合每个股票模拟交易账户资金为2000万。

要求至少买入6-8支股票。

其中,主板股票至少2支,中小板股票至少2支,创业板股票至少2支。

买入债券至少2支,可转债至少1个。

每个交易的资金数量不少于100万。

尝试进行股指期货和商品期货的模拟交易。

3. 实验结果将你的资产组合的结果以截屏的方式报告在实验报告中。

实验指导1. 进入世华财经模拟交易账户进入我校校园网,点击右下角“实验教学与教育技术中心”,进入网页后点击页面上部的“实验平台”。

进入页面后选择“模拟股票外汇期货交易系统”点击进入。

用户名和初始密码均为学生的学号。

2. 建立资产组合 股票组合建立期货仓位账户管理实验项目二 资产收益率的分布统计实验(4学时)实验目的通过对证券类资产实际收益率的检验,了解实际的金融资产收益率分布特征,进一步更好地理解所学金融计量理论。

实验内容及要求1. 选择进行收益率统计检验的金融品种选择四个指数进行检验,分别是上证综合指数、深圳成分指数、中小板指数和创业板指数。

2. 收集金融品种的交易数据利用交易软件,比如“中信证券”交易软件或“新华08”金融信息平台,收集至少一年时间的数据。

数据类型为日数据和周数据。

3. 进行统计检验并与正态分布进行对比将收集到的交易数据转换为对数收益率数据,公式为)/(1-=i i i P P Ln R ,对各金融品种的对数收益率数据序列(日数据和周数据),使用Excel 进行统计检验。

《金融工程学》课程实验教学大纲《金融工程学》课程实验教学大纲【课程性质】专业必修(金融工程专业)或选修【课程学时】51【开课学期】第5学期【实验学时】9【适用专业】金融工程本科专业及相关专业、一、实验教学任务和目的本课程是金融工程专业的必修课程,其内容包括金融工程的基本分析方法远期和期货的定价,互换的定价,期权市场及其交易策略,套期保值行为,信用风险和信用衍生工具,金融产品与金融工具等内容。

本课程的实验大纲以本课程的教学大纲为基础,是指导学生进行金融工程实验的纲领性文件。

通过实验课程,学生能够进一步掌握课程中所学的内容,能够加强动手能力,切实利用金融工程技术和工具解决金融学理论和实践问题。

二、实验教学基本要求实验教师要梳理课堂讲授的内容与实验之间的转换关系,提前准备好实验条件,实验后,评阅学生提交的实验报告。

学生实验前要复习上课所学的内容,预习本次实验内容。

实验后,按照实验目的及实验要求写出相应的实验报告。

实验报告的形式可采取做在实验报告本上的方法或可采取将报告上交给实验教师。

硬件要求:条件完备的机房及计算机。

三、实验教学内容实验项目一股票、期货行情分析软件应用(2课时)1.实验类型:操作性试验2.实验目的:掌握股票、期货行情分析系统的应用,通过分析软件可能查看行情信息和图表,并能进行K线图表的切换、划线、周期等基本功能的分析和应用。

能通过分析系统找到基本的证券基本面资料信息。

对股票市场、国内外期货市场和国际外汇市场基本特征的了解。

3.实验内容:(1)股票行情分析系统软件的所有功能菜单进行操作和应用。

(2)期货行情分析系统软件的所有功能操用和应用。

4.实验要求:(1)利用实验室和指导教师提供的实验软件,认真完成规定的实验内容,真实地记录实验中遇到的各种问题和解决的方法与过程。

实验完成后,应根据实验情况写出实验报告。

(2)试验报告需给出以下内容任选一个股票品种和期货品种,给出以下结果:分时行情、历史行情、基本信息、并用至少两种技术指标分析该金融品种的价格走势。

《金融工程专业实验》课程实验指导手册【课程性质】专业必修(金融工程专业)【课程学时】32【开课学期】第6学期【实验学时】32【适用专业】金融工程本科专业实验项目一证券资产组合的成立(2课时)实验目的通过对股票、期货的模拟账户进行操作,熟悉证券期货类资产的生意,熟悉实际的证券市场,成立资产组合,为进一步实验打下基础。

实验内容及要求1. 进入世华财经模拟交易账户进入我校校园网,点击右下角“实验教学与教育技术中心”,进入网页后点击页面上部的“实验平台”。

进入页面后选择“模拟股票外汇期货交易系统”点击进入。

用户名和初始密码均为学生的学号。

2. 成立资产组合每一个股票模拟交易账户资金为2000万。

要求至少买入6-8支股票。

其中,主板股票至少2支,中小板股票至少2支,创业板股票至少2支。

买入债券至少2支,可转债至少1个。

每一个交易的资金数量很多于100万。

尝试进行股指期货和商品期货的模拟交易。

3. 实验结果将你的资产组合的结果以截屏的方式报告在实验报告中。

实验指导1. 进入世华财经模拟交易账户进入我校校园网,点击右下角“实验教学与教育技术中心”,进入网页后点击页面上部的“实验平台”。

进入页面后选择“模拟股票外汇期货交易系统”点击进入。

用户名和初始密码均为学生的学号。

2. 成立资产组合股票组合成立期货仓位账户管理实验项目二 资产收益率的散布统计实验(4学时)实验目的通过对证券类资产实际收益率的查验,了解实际的金融资产收益率散布特征,进一步更好地理解所学金融计量理论。

实验内容及要求1. 选择进行收益率统计查验的金融品种选择四个指数进行查验,别离是上证综合指数、深圳成份指数、中小板指数和创业板指数。

2. 搜集金融品种的交易数据利用交易软件,比如“中信证券”交易软件或“新华08”金融信息平台,搜集至少一年时间的数据。

数据类型为日数据和周数据。

3. 进行统计查验并与正态散布进行对比将搜集到的交易数据转换为对数收益率数据,公式为)/(1-=i i i P P Ln R ,对各金融品种的对数收益率数据序列(日数据和周数据),利用Excel 进行统计查验。

统计结果与正态散布进行对比,讨论实际金融收益率散布与正态散布的区别。

实验指导1. 搜集金融品种的交易数据打开中信证券网上交易软件,键入中小板指数(zxbz)回车,进入历史行情。

(分时行情历史行情切换键F5)点击左上角的菜单项目“系统”,在下拉菜单中点“数据导出”。

选择导出文件的格式和存储位置,即可将该金融产品的数据文件导出。

打开该文件,利用收盘价数据进行分析。

2. 利用Excel进行统计查验利用收盘价数据计算出收益率数据序列后,可以在Excel软件中,进行统计分析。

具体路径为:点击上部菜单的“工具”-“数据分析”-统计描述。

即可对指定数据序列进行统计分析。

实验项目三资产组合市场模型的成立(4学时)实验目的通过对模拟账户的资产组合进行数据分析,成立起单个资产和资产组合的市场模型。

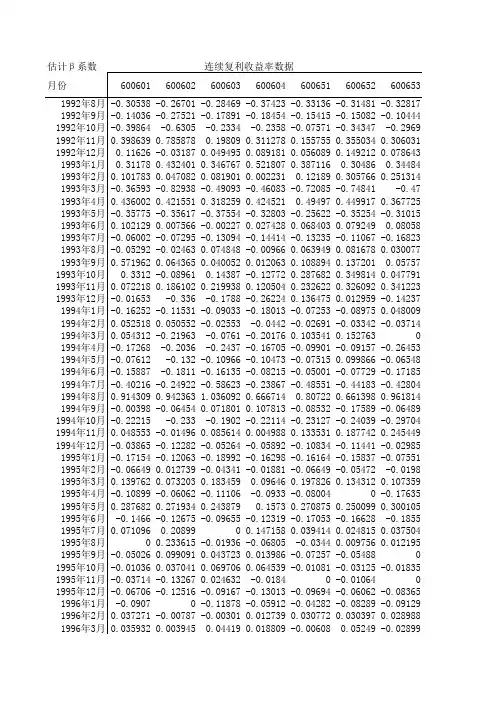

实验内容及要求1. 搜集实验数据利用教师提供软件搜集你在股票模拟交易账户中所买入的各股票日交易数据,和沪深300指数的日交易数据。

2. 计算各股票的β系数将搜集到的交易数据转换为对数收益率数据,公式为)/(1-=i i i P P Ln R ,对各金融品种的对数收益率数据序列,利用Excel 计算对沪深300指数的α和β系数。

依据的公式为:i m i R R εβα+*+=R i 为单个股票的对数收益率,R m 为沪深300指数的对数收益率。

此模型可看做资产的市场模型。

3. 计算资产组合的β系数 资产组合的β系数=∑W i ×βiW i 为各资产在组合中的权重,βi 为各单个资产的β系数。

4. 实验结果要求要求在实验报告中,报告各资产回归分析的结果,给出各单个资产的市场模型。

给出资产组合的β系数计算结果。

实验指导1. 搜集金融品种的交易数据同实验二的实验指导部份。

2. 计算各股票的β系数将搜集到的交易数据转换为对数收益率数据,公式为)/(1-=i i i P P Ln R ,对各金融品种的对数收益率数据序列,利用Excel 计算对沪深300指数的α和β系数。

Excel 软件中利用“工具――数据分析――回归”完成两个变量间的回归。

这里的回归计算,也可利用Eviews 或Spss 软件。

实验项目四 证券组合的套期保值(4学时)实验目的熟悉和利用“新华08”金融信息平台或证券软件等搜集数据。

熟悉利用股指期货进行套期保值的原理和操作。

实验内容及要求1. 计算最优合约数在上次实验中,大家已经成立起了各自的证券资产组合,并成立了资产组合的市场模型,计算出了资产组合的β系数。

应用公式计算为各自证券资产组合进行套期保值的最优合约数。

N=β*P/AP为要套期保值的资产价值,A为一份股指期货合约的价值。

沪深300股指期货合约的价值是指数的300倍。

2. 成立股指期货合约的空头头寸按照计算的最优合约数,成立或调整股指期货合约的空单数量。

3. 合约的选择依照教师指定的套期保值结束时间选择相应合约和数量。

4. 实验结果要求要求在实验报告中,报告套期保值结果,并对结果进行讨论。

实验指导1. 计算最优合约数应用公式计算为各自证券资产组合进行套期保值的最优合约数。

N=β*P/AP为要套期保值的资产价值,A为一份股指期货合约的价值。

沪深300股指期货合约的价值是指数的300倍。

资产组合的β系数在实验三中已经算出。

2. 成立股指期货合约的空头头寸按照计算的最优合约数,成立或调整股指期货合约的空单数量。

3. 套期保值结果在指定的套期保值结束的时候,别离计算你的股票组合的价值和期货空头合约的价值,二者之和与套期保值开始的时刻,你手中的股票组合的价值进行对比,看利用股指期货对股票现货进行套期保值的效果如何。

实验项目五最优证券资产组合的肯定方案(4学时)实验目的通过所学理论和资料查阅,设计肯定最优证券资产组合的方案。

实验内容及要求在前面实验中,列位同窗已经成立了自己的股票组合,本次实验中,大家尝试进行最优股票组合肯定的实现方案设计。

本次实验是一次要求列位同窗自己查找资料,自己进行方案设计的实验。

要求大家查阅有关资产组合理论和资料,自行设计肯定最优资产组合的方案。

实验结果要求要求在实验报告中,报告你的实验方案。

并讨论是不是可行。

本实验估计课时4-6课时。

在设计实验方案后,进行实际操作。

实验指导本实验是一次综合性实验,目的是锻炼和考察同窗们熟悉金融问题,分析问题和解决问题的能力。

具体的工作由同窗们查找资料,利用已经学过的知识去解决实际问题。

在指导中,教师进行一般性的提示。

要想取得最优的资产配置,关键问题是找到最优资产资产组合的有效边界。

本实验中,大家只要找出最优的资产组合有效边界,就可以够为解决了本次实验的问题。

关于最优资产组合有效边界的理论大家可以参看“投资学”中的相关章节。

1.资产组合的理论()∑∑===n i nj j i j i pr r Min 112,cov ωωσ ()()⎪⎪⎪⎩⎪⎪⎪⎨⎧==≥∑∑==ni i n i i i i R R E R E t s 11010..ωωω=组合 (1)该公式的含义就是要在给定的三个约束条件下,找出使得资产组合的方差(风险)最小的资产配置(最优的w i )。

2. 取得有效边界的方式上面的公式是一个二次计划问题,要取得不同收益率下的最优资产配置(最优的w i ),必需求解该二次计划问题。

“投资学”等课程里面给出了一些用Excel 解决该问题的方式,大家可以参考。

在这里,教师推荐用Matlab 软件中的quadprog 函数解该问题。

在应有该函数的时候,需要把该问题写成quadprog 函数需要的形式。

这个进程需要大家去查找资料和Matlab 有关书籍解决。

这里,教师只给出一个例子。

将公式(1)写成的quadprog 函数求解的表现形式为:x f Hx X t T +21minA b x ≤Aeg*x=Beglb ≤x ≤ub其中:H 为二次型矩阵,A,Aeg 别离为不等式约束与等式约束系数矩阵,而f ,b ,beg ,lb ,ub ,x 为向量。

接下来,求解二次计划问题函数quadprog ,现只需将所求的矩阵代入这个函数中。

Matlab 程序举例:H=[ ; ; ; ; ];b=[];f=[];Aeq=[,,,,;1,1,1,1,1];beq=['%16f\n','%16f\n',fval);end实验项目六 债券的久期计算 (4学时)实验目的通过查找实际交易的债券信息,并按照交易数据计算债券的久期。

实验内容及要求在给定是交易软件中,查找债券交易情况,也可以参照和讯债券网(),对债券交易情况进行初步的熟悉。

选定2-3只债券,计算这些债券的久期。

并讨论其投资价值。

为计算久期,首先要计算所选债券的到期收益率。

债券到期收益率是指买入债券后持有至期满取得的收益。

这个收益率在本次实验中是指按持续复利计算的收益率,它是能使未来现金流入现值等于债券买入价钱的贴现率。

用下述公式计算所选债券的久期:D -久期B -债券价钱C -债券每次发放的现金流t -现金流发放的时间y -到期收益率实验指导1.债务的行情和数据本实验中,关键问题是债券的收益率数据的取得,至于具体的计算没有难度。

选择债券和查看债券的相关数据,可以在中信证券交易软件和和讯债券网()上⎥⎦⎤⎢⎣⎡=-=∑B e c t D i yt i ni i 1进行。

2.到期收益率的计算对于到期收益率,是指以当前价钱买入债券持有到期所取得的平均收益率,在本次实验的计算中利用的是持续复利,这一点请大家注意。

债券到期收益率的计算方式参加“期货与期权”教材中的P76页。

在和讯网上面,大家可以查到债券到期收益率的数据和计算器,但本次实验,教师不建议大家用现成的数据,最好自己计算。

在计算中可以采用试错法,编制一个简单的计算程序,但计算知足设定的精度,结束计算,得出相应精度下的债券到期收益率。

以下是一个计算债券到期收益率的计算程序例子。

大体情况介绍:买入凯迪债的报价为元,面值为100元,年利率为%,计息日为8月23日,剩余年限为年。

则每一年可以取得的利息为:12.6%12.6100=⨯=c 元,持有到期可以取得100元的本金。

yy y y y y y y y e e e e e e e e e 3598.83598.73598.63598.53598.43598.33598.23598.13598.012.106)(12.625.92---------++++++++= 用Vb 编写取得以下程序,算出到期收益率:Private Sub Command1_Click()Dim y, c, f As Doubley =Doc = * Exp(-y * + * Exp(-y * + * Exp(-y * + * Exp(-y * + * Exp(-y * + * Exp(-y * + * Exp(-y * + * Exp(-y * + * Exp(-y * + * Exp(-y *y = y +f = c -Loop Until f <=Print yEnd Sub计算取得到期收益率为%实验项目七资产组合VaR的计算(4学时)实验目的通过本次实验,了解和熟悉风险管理中的VaR理论,并学会用简单的正态散布模型计算资产组合的VaR数值。