个人所得税计算模板

- 格式:xls

- 大小:140.50 KB

- 文档页数:3

物业管理,是指业主通过选聘物业服务企业,由业主和物业服务企业按照物业服务合同约定,对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护物业管理区域内的环境卫生和相关秩序的活动。

居住物业是指具备居住功能、供人们生活居住的建筑,包括住宅小区、单体住宅楼、公寓、别墅、度假村等;当然也包括与之相配套的共用设施、设备和公共场地。

物权法规定,业主可以自行管理物业,也可以委托物业服务企业或者其它管理者进行管理。

下面一起看下为大家整理的物业管理制度文章。

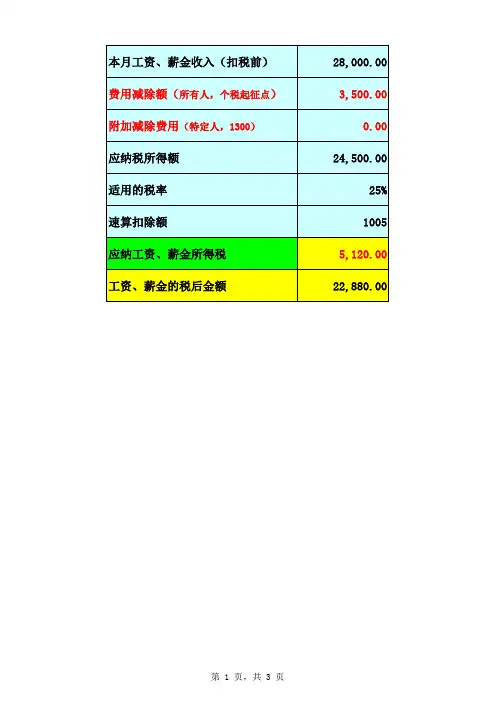

用IF函数计算个税模板

现在人力资源管理软件层出不穷,且大多数都有工资计算模块,但一些小型企业出于成本考虑,依然在使用EXCEL软件计算工资,而如何在EXCEL中设置个人所得税的计算公式往往是一个难点,本文就此给出一个计算模板,以供参考。

1、建议在工资表中专门设置“应税工资“项目以备在个税的计算公式中使用(指需要纳税的工资额,可以通过加减公式得出,比较简单,此处不再列举),此处假设该项目在EXCEL中的位置为AC8。

2、个人所得税计算公式

IF(AC8<=0,0,IF(AC8<=500,AC8*0.05,IF(AC8<=2000,AC8*0.1-25,IF( AC8<=5000,AC8*0.15-125,IF(AC8<=20000,AC8*0.2-375,0))))) 注:

(1)绿色表示条件,红色表示结果。

(2)公式结尾的括号不可缺少,必须与前面的括号一一对应。

1。

个人所得税填写模板一、前言个人所得税是指居民个人所得的税收,是一种比较复杂的税种。

在个人所得税税务申报时,需要填写相应的表格和信息。

本文将为大家提供一个个人所得税填写模板,帮助你快速且准确地填写所需信息,节省时间和精力。

二、1. 基本信息个人所得税申报前,需要填写个人基本信息。

这些信息通常包括姓名、身份证号码、工作单位、手机号码,等等。

2. 应税所得应税所得是指居民个人在一定时间段内取得的收入,需要按照税法规定缴纳所得税。

应税所得一般包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、股息、红利所得等等。

在填写应税所得时,需要注意以下几点:(1)应该根据税法规定的时间段,如月、季、年等,列出应税所得来源和数额;(2)通常应根据各项所得划分,明确所属税率的类别;(3)应列举预扣预缴税额,以及结转往年的亏损和享受的减免税等信息。

3. 扣除税前所得额扣除税前所得额是指在应税所得中,按照税法规定,可以减去的一些支出的金额,以计算真正的应纳税所得额。

扣除税前所得额通常包括:住房公积金、医疗保险、子女教育、赡养老人、房贷利息等。

在填写扣除税前所得额时,应列举各项支出类别和金额,并把抵扣后的应纳税所得额重新计算出来。

4. 税款计算个人所得税税款计算式为:应纳税所得额×适用税率-速算扣除数。

应纳税所得额是扣除税前所得额后的所得额。

在填写税款计算时,应列举应纳税所得额、适用税率、速算扣除数等信息,并计算出应纳税额。

5. 申报缴纳最后一步是填写申报缴纳信息,包括税款金额、预缴税款、应补缴税款等。

在填写申报缴纳信息时,应注重各项税务规定和政策,确保填写的信息完整准确。

三、总结综上所述,个人所得税填写模板是一个帮助大家快速准确地填写个人所得税信息的工具,尤其适用于计算复杂、诸多税目的个人所得税。

当然,在实际填写中还得根据自己的具体情况进行调整和补充。

希望本文可以帮助到需要的读者,提高个人税务申报的效率和准确度。

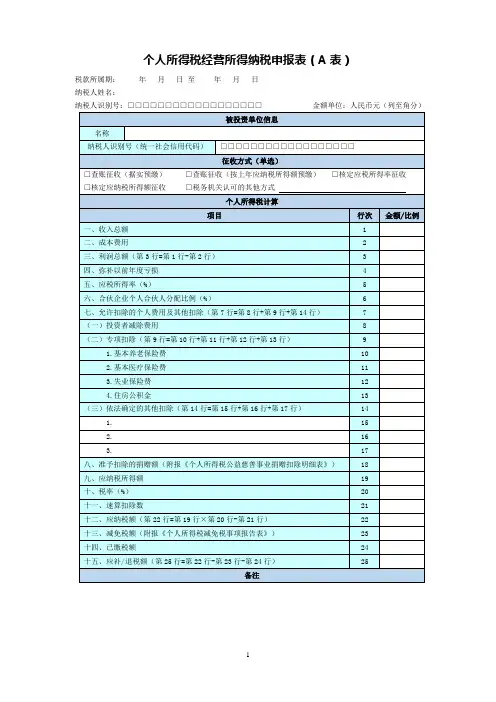

个人所得税经营所得纳税申报表(A表)税款所属期:年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

(三)征收方式根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(四)个人所得税计算1.第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

2016年最新个人所得税税率表(新个税起征点3500税率表)1、工资、薪金所得适用的税率表税率表一注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

1、个人所得税计算方法(公式):其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3 500)*税率—速算扣除数下面举例说明:某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元应纳税所得额=16000-3680—3500=8820应缴个人所得税=8820*20%-555=12092、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改<中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题29418 72EA 狪l39241 9949 饉$34776 87D8 蟘34861 882D 蠭F(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。