经理人看财务报表 seminar(1)

- 格式:ppt

- 大小:228.50 KB

- 文档页数:18

经理人如何看懂财务报表一、会计恒等式企业的会计记账方法有严格的要求,会计是在会计期间内以复式记账的方法,将经济业务分类分科目反映出来,制成凭证,然后将凭证汇总登记于明细账和总账。

会计报表是专为管理者、股东及报表阅读者借以在短期内了解公司运营的基本情况的集中统计数据(各类凭证、明细账、总账的记录因过于专业化及繁杂)。

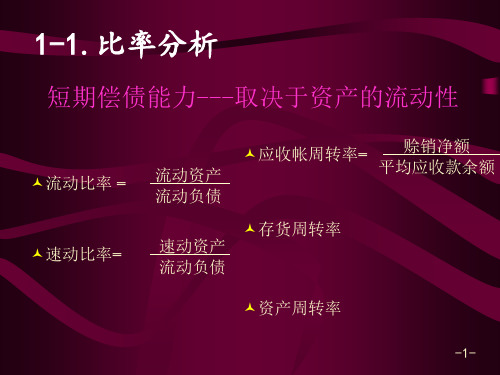

会计报表中的主要报表为“资产负债表”、“损益表”(又称“利润表”)、“现金流量表”,其登记所遵循的原则是:资产=负债+所有者权益(左面是资金的用途、存在形式,右面是资金的来源)收入-费用=利润二、报表中每个项目核算的内容2.1资产负债表:资产方按资产的流动性排列2.1.1流动资产可以在1 年或超过1 年的一个营业周期内变现或耗用的资产,变现是指转化为现金。

货币资金——库存现金(简称现金)、银行存款和其他货币资金(包括外埠存款、银行汇票存款、银行本票存款、信用证存款等)短期投资——能够随时变现并且持有时间不准备超过1年(含1 年)的投资应收和预付款项——企业在日常生产经营过程中发生的各项债权,包括应收票据、应收股利、应收利息、应收账款、其他应收款、预付账款。

存货——企业在日常生产经营过程中持有以备出售的材料或物料等。

房地产公司开发的房屋就是存货,企业的厂房就是固定资产。

飞机制造公司的飞机就是存货,航空公司的就是固定资产。

待摊费用——企业已经支出、但由本期和以后各期分别负担的、分摊期在1 年以内(含1 年)的各项费用。

如低值易耗品摊销,一次性支付固定资产中小修理费用金额较大需要在年度内分月摊销的金额等2.1.2长期投资除短期投资以外的投资,包括持有时间准备超过1年以上的各种股权性质的投资、不能变现或不准备随时变现的债券、长期股权投资和其他长期投资。

2.1.3固定资产固定资产是指使用期限较长、单位价值较高、使用过程中保持原有实物形态的资产。

特征为:⑴使用期限超过1年或长于一年的一个经营周期,使用过程中保持原来的物质形态不变;⑵使用寿命有限;⑶用于生产经营活动而不是为了出售。

第1篇一、引言财务报告是企业经营管理的重要依据,对于企业领导层来说,对财务报告的分析和理解至关重要。

总经理作为企业的核心决策者,对财务报告的分析尤为关键。

本文将从总经理岗位的视角出发,对财务报告进行分析,以期为总经理提供决策参考。

二、财务报告概述财务报告是企业对外披露财务信息的文件,主要包括资产负债表、利润表、现金流量表和所有者权益变动表等。

通过对这些报表的分析,可以全面了解企业的财务状况、经营成果和现金流量情况。

1. 资产负债表资产负债表反映了企业在某一特定时点的资产、负债和所有者权益状况。

分析资产负债表,可以从以下几个方面入手:(1)资产结构:分析企业资产构成,了解企业资产分布情况,如流动资产、非流动资产等。

(2)负债结构:分析企业负债构成,了解企业负债情况,如流动负债、非流动负债等。

(3)所有者权益:分析企业所有者权益变化情况,了解企业资本实力。

2. 利润表利润表反映了企业在一定时期内的收入、成本、费用和利润情况。

分析利润表,可以从以下几个方面入手:(1)营业收入:分析企业营业收入变化趋势,了解企业市场竞争力。

(2)成本费用:分析企业成本费用构成,了解企业成本控制情况。

(3)利润总额:分析企业利润总额变化趋势,了解企业盈利能力。

3. 现金流量表现金流量表反映了企业在一定时期内的现金流入、流出和净流量情况。

分析现金流量表,可以从以下几个方面入手:(1)经营活动现金流量:分析企业经营活动产生的现金流量,了解企业经营活动状况。

(2)投资活动现金流量:分析企业投资活动产生的现金流量,了解企业投资方向。

(3)筹资活动现金流量:分析企业筹资活动产生的现金流量,了解企业融资情况。

4. 所有者权益变动表所有者权益变动表反映了企业在一定时期内所有者权益的变化情况。

分析所有者权益变动表,可以从以下几个方面入手:(1)实收资本:分析企业实收资本变化情况,了解企业资本实力。

(2)资本公积:分析企业资本公积变化情况,了解企业资本运作情况。