copa的预算操作手册

- 格式:doc

- 大小:181.00 KB

- 文档页数:2

SAPFICO模块获利能⼒分析COPA⽤户操作⼿册SAP FICO模块获利能⼒分析COPA⽤户操作⼿册<最终⽤户使⽤⼿册>⽂档修改记录⽬录获利能⼒分析(CO-PA) (3)⼀、获利能⼒分析(CO-PA)基础简介 (3)⼆、获利能⼒分析业务操作⼿册 (3)1、国际公司⽇常费⽤记账流程 (3)2、PA期末结账流程: (15)3、PA期末报表查询: (22)4、折旧费分摊PSG (27)获利能⼒分析(CO-PA)⼀、获利能⼒分析(CO-PA)基础简介本部分描述的是获利能⼒分析(CO-PA)功能简述。

获利能⼒分析的主要⽬的是从外部市场的⾓度分析企业⾏为对经营利润的影响。

CO-PA能同时从业务⽅⾯(客户,客户组,产品,产品组等及其组合)和组织单元(⽐如销售组织,分销渠道,业务范围,⼯⼚极组合)对企业经营利润进⾏详细分析。

通过这种分析帮助企业了解在不同市场⽅⾯企业的获利能⼒以及变动趋向,从⽽帮助企业决策者对产品定价、客户选择,分销渠道及销售条款快速提供决策依据。

CO-PA是基于两种成本分析⽅式,⼀种是基于成本核算,⼀种是基于科⽬,两者区别是在于,1、前者前者采⽤val ue field,可对应到cost/Revenue成本要素,MM|SD的条件类型,⽽后者采⽤的只能是成本要素,各种数据都保存在值字段⾥.2、在对应关系上,value field可对应⼀到多科⽬(成本要素),⽽后者很好⽴即⼀个成本要素和会计科⽬必须是⼀⼀对应. 居于前者更灵活,通常企业会选择前种类型.3、Costing-based更灵活,可以同时采⽤两种利润分析类型,但是基于成本核算有其缺点:a.时间差异;⼀个实例是SD,已发货但是没billing,(销售成本COGS只有当billing时才到CO-PA),此时COGS 被post到 FI, 但是CO-PA却没有.b.应计问题;⽐如在传输sales order到CO-PA时,⼀些应计费⽤通过S O的condition传到CO-PA模块,但从财务⾓度,这些费⽤并没发⽣因此在FI中也不存在..;c.货币转换时的汇率差. 特别是对⼀跨国集团,涉及多币种时的转换⽆可避免地产⽣汇率差异。

某公司全面预算管理的操作手册1. 引言本文档旨在为某公司的全面预算管理提供一个操作手册,帮助公司进行预算制定、执行和控制。

通过全面预算管理,公司能够合理分配资源,实现财务目标,提高效益。

2. 预算制定2.1 定义预算预算是公司在特定时间范围内计划使用和分配资源的一种工具。

预算制定是公司管理层根据公司战略目标和经营计划,制定各个部门的预算,并为每个预算项目设定目标。

2.2 预算编制过程预算编制过程包括以下几个步骤: - 收集和分析财务数据:收集公司历史财务数据以及相关市场数据,分析走势和趋势。

- 制定预算政策和指南:确立预算的政策和指南,明确预算编制的原则和程序。

- 制定部门预算:根据公司战略目标和经营计划,制定各个部门的预算,包括销售、生产、人力资源等。

- 综合预算:将各个部门的预算进行综合,形成公司的整体预算。

2.3 预算类型根据不同的目标和时间范围,预算可以分为以下几种类型: - 年度预算:制定公司在一年内的收入、支出和利润的预测。

- 季度预算:制定公司在一个季度内的收入、支出和利润的预测。

- 项目预算:制定特定项目的成本、收入和利润的预测。

3. 预算执行与控制3.1 预算执行预算执行是指根据预算计划,实施各项预算活动,并及时调整和纠正预算执行偏差。

预算执行包括以下几个步骤: - 与实际情况对比:对比实际支出和预算支出,发现偏差。

- 分析偏差原因:分析偏差的原因,确定是内部问题还是外部问题。

- 调整预算计划:根据偏差原因,及时调整预算计划,包括调整预算金额和调整预算时间。

- 指导预算执行:通过制定预算执行方案,指导各个部门按照预算计划进行执行。

3.2 预算控制预算控制是指对预算执行进行控制和监督,保证预算实施的有效性和按计划进行。

预算控制包括以下几个方面: - 监督预算执行进度:及时了解各个部门的预算执行进度,确保按时完成。

- 检查预算执行结果:对比实际结果和预算结果,发现偏差并及时分析原因。

预算控制总账操作手册下面给大家举一个例子。

首先用预算中的管理费用表控制凭证制单的差旅费管理费用表:该表由四个维度组成(组织,指标,期间,数据类型)1.定义业务单元选择[模块]:总帐点[新增]按钮:选择制单选择制单,点确定选择管理费用表对应的预算报表:管理费用表选择数据方式:执行数点击保存.业务对应定义:选择[业务单元]:制单点确定后,点[新增]按钮,增加一个对应类别:选择组织维度:组织维度和制单的单位+部门进行控制,所以[对应类型]是映射,来源字段有两个:单位编号,部门:点[映射定义]:定义组织和单位部门之间的映射关系.首先弹出定义映射关系名称的对话框:确定后弹出:点[新增]定义映射关系:目标对象:预算组织,这条纪录的目的:将预算组织是办公室,部门是集团本部下面的办公室建立关联关系. 保存.注意: 在选择目标对象的时候,数据中可能存在名称一样的点[退出]后,自动会将刚才定义的映射关系绑定映射关系选项上选择指标维度,该操作步骤同定义预算组织,不在过多截图讲解. 指标的来源字段对应财务的科目编号因为要控制差旅费,所以在映射的时候要映射差旅费.参看表样的单元格属性:指标维度是:差旅费期间维度定义:常规情况是映射,对于凭证,我们选择来源字段时凭证日期,系统针对期间预置了三种默认的映射关系:年度对应,月度对应,季度对应.根据表样单元格上的期间类型是季,选择系统预置的季度对应.所以期间维度映射:数据类型对应:凭证上提供不了数据类型,所以才用常量,具体采用哪个常量,清看单元格属性:该单元格的数据类型是本年数,所以数据类型对应:注意在选择常量的时候,有时候系统里面定义了一些名称一样的,容易导致不注意选择错误,所以一定要选择和报表单元格属性上编号一样的维度数据.执行数据对应:数据对应的一定是直接对应单据上的数值型的信息.这样,整个对应定义就定义完了.控制类别定义:我们设置当差旅费超过当前期间的80%时进行提示,90%时进行警告,100%进行拒绝提示.在包含数据模型中因为报表的单元格期间属性是季,所以选择期间控制的季控制.业务控制启用:业务控制启用是针对核算单位启用的.由于办公室是集团本部下面的部门,所以启用集团本部这个单位.注意启用日期一定要比单据日期早.下面编制预算组织是办公室,报表是管理费用的预算表:将四季度差旅费设置为100.到凭证中作一张差旅费的单据:单位:集团本部,部门:办公室,科目:差旅费,借方金额:8181/100已经达到提示的系数,所以会出提示:提示不影响单据的正常保存,点确定后,单据保存成功. 党借方金额大于90时,如果变成警告:单据可以选择保存,也可以不保存.但借方金额大于100时 ,保存凭证时拒绝:以刚才保存的金额81为例,保存成功后,到预算的执行情况查询中查看执行数的归集情况:结果如果:通过右键联查数据构成选择联查业务单据:这样整个预算控制归集过程就完成了.。

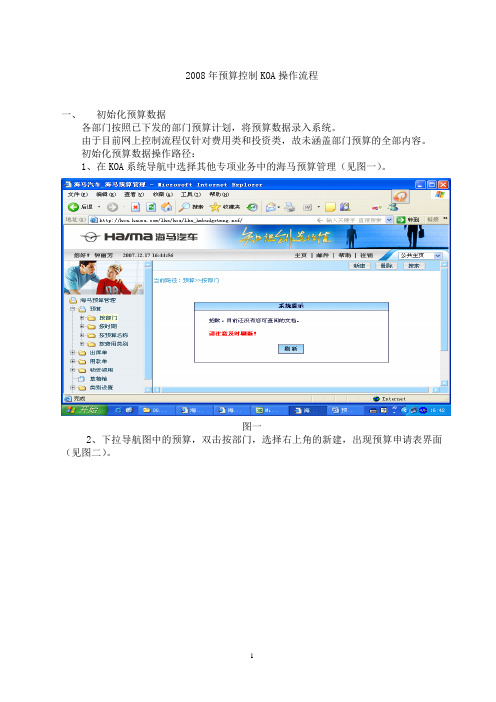

2008年预算控制KOA操作流程一、初始化预算数据各部门按照已下发的部门预算计划,将预算数据录入系统。

由于目前网上控制流程仅针对费用类和投资类,故未涵盖部门预算的全部内容。

初始化预算数据操作路径:1、在KOA系统导航中选择其他专项业务中的海马预算管理(见图一)。

图一2、下拉导航图中的预算,双击按部门,选择右上角的新建,出现预算申请表界面(见图二)。

图二3、选择使用部门:一汽海马是以各部门为单位编制的预算,故以部门名义进入;动力公司是以海马汽车下的发动机本部名义进入;销售公司是以海马股份下的海马销售名义进入;物业、物流分别以金盘实业下的物业公司和物流公司名义进入;樱花楼、工会有一定特殊性,另商量。

选择年份(系统已默认2008年)、选择季度(季度已默认第一季度)、预算类别。

预算类别分为两大类,一为费用类,二为投资类。

费用类包含办公费、通讯费、差旅费、技术开发费等等,投资类包含基建投资、技改投资1、技改投资2、设备投资、信息化投资。

4、选择预算类别后(系统默认选择费用类,见图二),则再根据2008年费用标识(见附件)选择预算名称。

在此需特别说明的是,预算控制中动力公司、销售公司作为一个单位管理,由于费用管理口径不一致,故选择预算名称时,选至一级科目即可,例如:费用类中的办公费,就不需再选择下一级科目,一汽海马各部门及其它单位必须按预算选择最后一级科目。

①在费用属性的下拉菜单中选择部门日常、公司日常、归口费用(动力公司、销售公司的管理费用均为部门日常,销售费用为公司日常)。

②最后填上预算总额,点击右上角的提交,界面上出现对话框“流程设置:……”按确定。

5、如选择投资类(见图三),选择预算名称,录入预算总额,点击右上角的提交,界面上出现对话框后按确定。

图三6、分项全部录入完毕后,返回海马预算管理界面,选择按部门,全面审核所有录入项的正确性。

初始化过程中如出现已提交,但需修改的情况,选择需修改的信息点击右上角的删除,或双击需修改的信息(见图四),出现新的界面后,点击右上角的编辑,修改后按保存。

COPA配置手册编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望(COPA配置手册)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为COPA配置手册的全部内容。

COPA获利能力分析配置手册目录配置设计 (3)组织结构 (3)配置数据 (3)配置设计组织结构主题CO配置编号CO—1路径IMG-企业结构-定义-控制—创建经营组织T-Code KEP8内容备注路径IMG—企业结构-定义-控制—创建经营组织T-Code KEKK 内容备注分配前提条件:经营范围配置完毕,并激活之后才能分配给控制范围配置数据路径IIMG—控制—获利能力分析—结构—定义经营范围-维护特性T—CodeKEA5内容备注1、可显示系统默认配置的所有特性,如果能满足需求,维护经营范围时选择所需特性;2、可显示经营范围已选择特性;3、如果系统默认特性不满足使用,可自己重新定义,定义时一般以VV开头路径IIMG-控制—获利能力分析—结构-定义经营范围-维护值字段T—CodeKEA6内容备注值字段维护原理同“特性”路径IIMG-控制-获利能力分析-结构-定义经营范围—维护经营关注点段T-Code KEA0内容备注基于成本核算:和业务单据相关联的,比如销售订单中的某个条件类型,和科目没有关系,通过条件类型和值字段关联进入COPA;基于科目的:COPA的数据来源于成本要素,和财务模块数据保持一致,值字段的意义就没有了;可以通过CE11000表结构就能看出基于成本和基于科目的区别;路径IIMG-控制-获利能力分析—结构-定义经营范围-维护经营关注点段T-Code KEA0内容特性的选择:值字段的选择:备注选择系统固有的或自定义的特性(值字段),并分配给经营范围。

弹性预算的使用流程1. 什么是弹性预算弹性预算是一种预算管理工具,旨在帮助个人、家庭或企业有效管理和控制支出。

它基于设定的预算额度来跟踪和监控支出,帮助用户更好地规划财务,避免超支和浪费。

2. 弹性预算的优点•可根据个人或企业的实际需求设定预算额度,并对支出进行合理分配。

•实时跟踪和监控支出情况,及时发现并调整不合理的花费。

•提供数据和统计信息,帮助用户了解消费习惯和财务状况。

•助于节省和管理资金,实现财务自由和稳定。

3. 弹性预算的使用流程3.1 设定预算额度在开始使用弹性预算之前,首先需要设定一个适合的预算额度。

这可以根据个人或企业的收入情况、支出需求和理财目标来确定。

一般来说,预算额度应该合理并有一定的余地,以应对意外的花费或支出变动。

3.2 制定预算计划在设定预算额度之后,需要制定一个详细的预算计划,明确每项支出的具体金额和周期。

这可以按照不同的支出类别,如食品、交通、娱乐等来划分。

同时,还可以设定一些规则和限制,如每月最大支出额度或每周最多用于特定类别的支出额度。

3.3 记录支出情况在日常生活或工作中,需要认真记录并及时更新支出情况。

这可以使用文档或弹性预算管理软件来完成。

对于每笔支出,需要记录金额、日期、类别和相关说明。

这样可以方便后续的统计和分析。

3.4 分析和调整预算定期分析和评估弹性预算的执行情况是非常重要的。

通过对支出数据的统计和分析,可以了解自己的消费习惯和财务状况,识别不必要的花费和节约的机会。

根据这些信息,可以适时调整预算计划,优化支出结构,实现更好的财务管理。

3.5 长期规划和目标设定除了日常的预算管理,也需要进行长期规划和目标设定。

这可以包括储蓄计划、投资计划、消费计划等。

通过设立明确的目标和时间表,可以帮助实现财务自由和稳定。

4. 弹性预算的注意事项•在设定预算额度时,要考虑到实际情况并具有一定的弹性。

•需要及时记录和更新支出情况,保持数据的准确性和完整性。

•长期规划和目标设定需要考虑到风险和不确定性,并做好灵活调整。

SAP FICO模块获利能力分析COPA用户操作手册<最终用户使用手册>文档修改记录目录获利能力分析(CO-PA) (3)一、获利能力分析(CO-PA)基础简介 (3)二、获利能力分析业务操作手册 (3)1、国际公司日常费用记账流程 (3)2、PA期末结账流程: (15)3、PA期末报表查询: (22)4、折旧费分摊PSG (27)获利能力分析(CO-PA)一、获利能力分析(CO-PA)基础简介本部分描述的是获利能力分析(CO-PA)功能简述。

获利能力分析的主要目的是从外部市场的角度分析企业行为对经营利润的影响。

CO-PA能同时从业务方面(客户,客户组,产品,产品组等及其组合)和组织单元(比如销售组织,分销渠道,业务范围,工厂极组合)对企业经营利润进行详细分析。

通过这种分析帮助企业了解在不同市场方面企业的获利能力以及变动趋向,从而帮助企业决策者对产品定价、客户选择,分销渠道及销售条款快速提供决策依据。

CO-PA是基于两种成本分析方式,一种是基于成本核算,一种是基于科目,两者区别是在于,1、前者前者采用val ue field,可对应到cost/Revenue成本要素,MM|SD的条件类型,而后者采用的只能是成本要素,各种数据都保存在值字段里.2、在对应关系上,value field可对应一到多科目(成本要素),而后者很好立即一个成本要素和会计科目必须是一一对应. 居于前者更灵活,通常企业会选择前种类型.3、Costing-based更灵活,可以同时采用两种利润分析类型,但是基于成本核算有其缺点:a.时间差异;一个实例是SD,已发货但是没billing,(销售成本COGS只有当billing时才到CO-PA),此时COGS 被post到 FI, 但是CO-PA却没有.b.应计问题;比如在传输sales order到CO-PA时,一些应计费用通过S O的condition传到CO-PA模块,但从财务角度,这些费用并没发生因此在FI中也不存在..;c.货币转换时的汇率差. 特别是对一跨国集团,涉及多币种时的转换无可避免地产生汇率差异。

(目标管理)COPA质量目标与数据分析程序正式版本目录1.目的32.适用范围33.定义34.职责35.流程图36.作业程序46.1建立质量目标46.2收集和分析数据46.3界定发现的问题56.4纠正行动56.5建立改进目标56.6拟订且执行改进计划56.7公布改进成果57.关联文件68.表单记录61.目的于公司内部各职能部门建立质量目标,且收集、分析质量目标数据,作为公司持续改进的基础。

2.适用范围适用于建立和控制公司质量目标运行情况。

3.定义无4.职责4.1公司质量改进小组:负责界定质量目标,分析质量目标数据,设立改进目标且制定改进计划,品管部对改进活动提出建议且监督执行。

4.2品管部经理:负责推行和完善质量目标,监控质量目标的运行情况且建议和评估改进活动。

4.3各部门经理:负责每月统计部门内部质量目标数据,改善质量目标数据分析中发现的问题。

4.4管理者代表:负责质量目标修订、改进计划评审等工作。

5.流程图见下页6.1建立质量目标6.1.1公司总经理委问题或改进机会,6.1.2各部门经理根序,列出关键质量指标及计算公式,由品管部汇总整理后呈总经理批准,且分发至各部门实施。

a.经批准后的质量目标为受控文件,应加盖“受控”印章且建立分发记录,各部门不得擅自复印使用。

b.各部门实施最新的质量目标时,应于部门内部进行适当的沟通。

6.2收集和分析数据6.2.1品管部每月定期收集和统计各部门质量目标指数,且将收集的数据输入电脑,和预定目标比较作成统计图表进行分析。

6.2.2品管部根据各部门质量目标数据统计及分析图表作出趋势分析和结论。

6.3界定发现的问题6.3.1品管部根据数据分析结果,于质量目标指数所于区域作出适当标识。

6.3.2质量目标指数依其程度区分为以下区域:①红灯区a.严重超出控制目标;b.长期超出控制目标,未作任何改善;c.客户重大投诉;d.严重的质量问题e.内外审核过程中发现的不合格项。

②黄灯区a.超出控制目标;b.比较频繁的质量问题;c.潜于的可能会发生的问题(预警);d.未彻底解决的问题(已有部分改善);e.内外审核中发现的观察项。

经贝管家预算操作手册

经贝管家预算操作手册

1. 登录经贝管家预算系统:打开经贝管家预算系统,输入用户名和密码登录系统。

2. 创建预算:在预算系统中,点击“创建预算”按钮进入预算创建界面。

3. 设定预算周期:在预算创建界面,设定预算的起始日期和结束日期,并选择预算周期,例如按月、按季度或按年。

4. 确定预算类别:在预算创建界面中,选择预算所属的类别,例如生活费、房屋租金、交通费等。

5. 定义预算金额:在预算创建界面中,设定该类别的预算金额。

6. 添加预算子类别:如果需要将预算进一步细分,可以在预算创建界面中添加预算子类别。

7. 调整预算金额:如果预算需求发生变化,可以随时在预算系统中调整预算金额。

8. 导入实际支出数据:经贝管家预算系统支持导入实际支出数据,可以在预算系统中一键导入银行账单或其他消费数据。

9. 监控预算执行情况:在预算系统中,可以随时查看预算的执

行情况,包括已用金额、剩余金额等。

10. 提醒与报表功能:经贝管家预算系统支持设置提醒功能,

可以在预算超支或接近预算限额时及时提醒用户。

同时,预算系统还提供报表功能,可以生成预算执行情况和消费分析报表。

11. 预算分析与调整:根据生成的报表,用户可以进行预算分析,找出超支的原因,并根据实际情况对预算进行调整。

12. 定期审核与更新:经贝管家建议定期对预算进行审核与更新,以保持预算的有效性。

以上是经贝管家预算操作手册的主要内容,用户根据实际需求和使用情况,可以按照上述步骤使用经贝管家预算系统进行预算管理。

财政预算管理一体化系统操作手册Managing a financial budget can be a challenging task for any organization, regardless of its size or industry. It is important to have a clear understanding of the financial goals and objectives of the organization in order to develop a comprehensive budget plan. 财政预算管理对于任何规模或行业的组织来说都是一项具有挑战性的任务。

要制定全面的预算计划,有必要清楚了解组织的财务目标和目标。

One effective way to streamline the budget management process is to implement an integrated budget management system. This system can help organizations improve efficiency, accuracy, and transparency in their budgeting processes. 一个有效的简化预算管理流程的方法是实施一体化的预算管理系统。

这种系统可以帮助组织在预算过程中提高效率、准确性和透明度。

The operation manual for the integrated budget management system plays a crucial role in guiding users on how to effectively utilize the system. It should provide detailed instructions on how to navigate the system, input data, generate reports, and perform various budgeting tasks. 一体化预算管理系统的操作手册在指导用户如何有效利用系统方面起着至关重要的作用。

获利能力分析-预算的建立。

作业目的:建立预算。

作业说明:编制相关基础数据的预算,以分析企业的获利能力。

会计>控制>获利分析>计划>KEPM-创建计划编制数据。

点击“编辑”—“计划层次”—“创建”。

输入所建“计划编制层次”的名称。

在右边的“特性清单”中选择所需描述,点击所标示的按钮,将其移至左边的“计划层次”中。

点击“选择”栏,输入各项所需数据。

点击“编辑”—“计划层次”—“创建计划编制包”。

输入所建“计划编制包”的名称。

点击“编辑”—“方法”—“创建参数集”。

输入需建参数集的名称。

创建新的格式。

备注:划出红色的地方打勾就可以集成EXCEL了,可以直接在SAP中以EXCEL 的格式显示,直接复制和粘贴。

选择“标题”,即不变量;“标题栏”,即变量。

在右边的“值字段”中点选所需值,按标示的按钮,将其移至左边的“选择的描述”栏内。

格式已创建。

储存。

点击。