最新城镇土地使用税税率表

- 格式:doc

- 大小:27.00 KB

- 文档页数:1

昆明城镇土地使用税税率表(原创实用版)目录1.昆明城镇土地使用税的概述2.昆明城镇土地使用税的税率表3.昆明城镇土地使用税的征收对象和标准4.昆明城镇土地使用税的优惠政策5.昆明城镇土地使用税的征收管理正文昆明城镇土地使用税的概述:昆明城镇土地使用税是指在昆明市范围内,对城镇建设用地使用权进行征收的一种税收。

根据《中华人民共和国城镇土地使用税暂行条例》的规定,昆明市作为省会城市,属于一类地区,其城镇土地使用税的税率标准、征收对象和标准等方面均有明确的规定。

昆明城镇土地使用税的税率表:根据昆明市政府发布的《昆明城镇土地使用税税率表》,昆明市城镇土地使用税的税率分为四个档次,分别为:一类地区为 1.2 元/平方米·月;二类地区为 1.0 元/平方米·月;三类地区为 0.8 元/平方米·月;四类地区为 0.6 元/平方米·月。

各类地区的具体范围由市政府根据城市规划和经济社会发展需要进行划分。

昆明城镇土地使用税的征收对象和标准:昆明城镇土地使用税的征收对象主要是在昆明市范围内拥有土地使用权的单位和个人。

征收标准方面,城镇土地使用税以实际占用的土地面积为计税依据,按照不同地区的税率标准进行征收。

此外,对于公益性事业单位、社会福利机构等非营利性组织,可以享受免征或减征城镇土地使用税的优惠政策。

昆明城镇土地使用税的优惠政策:为了支持公益事业发展和减轻企业负担,昆明市政府对城镇土地使用税的优惠政策进行了明确。

主要包括:对国家机关、事业单位、社会团体等非营利性组织免征城镇土地使用税;对企业范围内的职工福利设施用地、环境保护设施用地等,可以享受减征或免征城镇土地使用税的优惠政策。

昆明城镇土地使用税的征收管理:昆明市税务部门负责城镇土地使用税的征收管理工作。

税务部门应加强对土地使用权人的监管,确保税收政策的贯彻落实。

同时,土地使用权人应按照规定及时足额缴纳城镇土地使用税,对于未按照规定缴纳税款的,税务部门有权依法追缴。

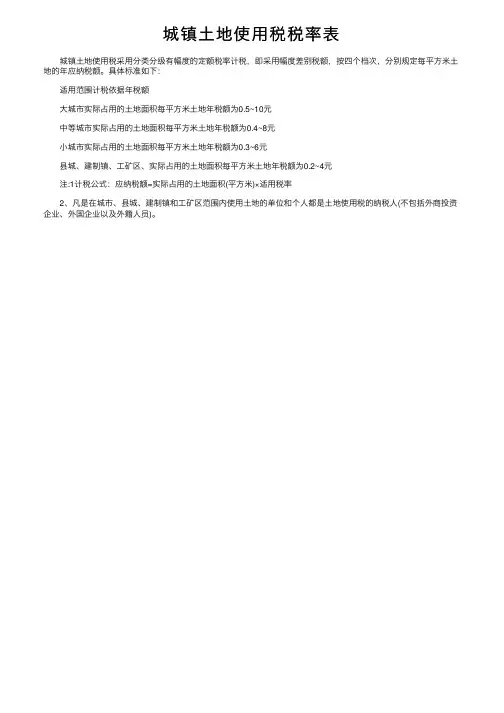

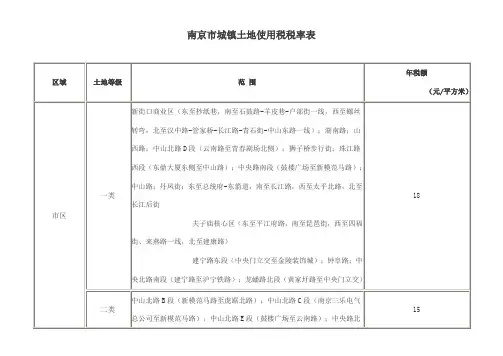

城镇⼟地使⽤税税率表

城镇⼟地使⽤税采⽤分类分级有幅度的定额税率计税,即采⽤幅度差别税额,按四个档次,分别规定每平⽅⽶⼟地的年应纳税额。

具体标准如下:

适⽤范围计税依据年税额

⼤城市实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.5~10元

中等城市实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.4~8元

⼩城市实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.3~6元

县城、建制镇、⼯矿区、实际占⽤的⼟地⾯积每平⽅⽶⼟地年税额为0.2~4元

注:1计税公式:应纳税额=实际占⽤的⼟地⾯积(平⽅⽶)×适⽤税率

2、凡是在城市、县城、建制镇和⼯矿区范围内使⽤⼟地的单位和个⼈都是⼟地使⽤税的纳税⼈(不包括外商投资企业、外国企业以及外籍⼈员)。

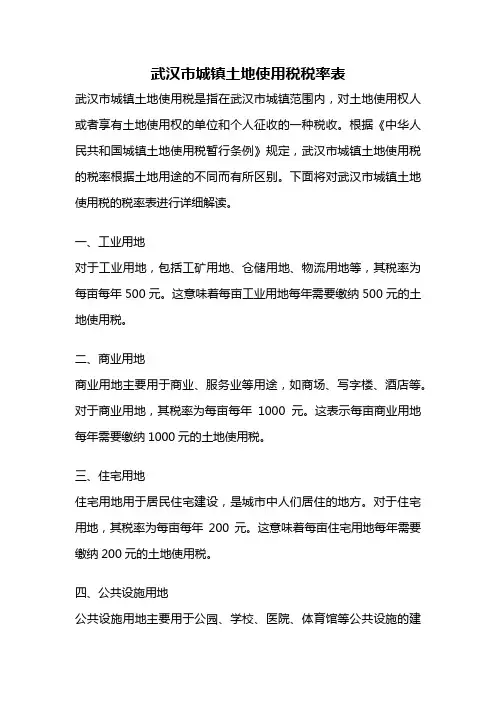

武汉市城镇土地使用税税率表武汉市城镇土地使用税是指在武汉市城镇范围内,对土地使用权人或者享有土地使用权的单位和个人征收的一种税收。

根据《中华人民共和国城镇土地使用税暂行条例》规定,武汉市城镇土地使用税的税率根据土地用途的不同而有所区别。

下面将对武汉市城镇土地使用税的税率表进行详细解读。

一、工业用地对于工业用地,包括工矿用地、仓储用地、物流用地等,其税率为每亩每年500元。

这意味着每亩工业用地每年需要缴纳500元的土地使用税。

二、商业用地商业用地主要用于商业、服务业等用途,如商场、写字楼、酒店等。

对于商业用地,其税率为每亩每年1000元。

这表示每亩商业用地每年需要缴纳1000元的土地使用税。

三、住宅用地住宅用地用于居民住宅建设,是城市中人们居住的地方。

对于住宅用地,其税率为每亩每年200元。

这意味着每亩住宅用地每年需要缴纳200元的土地使用税。

四、公共设施用地公共设施用地主要用于公园、学校、医院、体育馆等公共设施的建设。

对于公共设施用地,其税率为每亩每年100元。

这表示每亩公共设施用地每年需要缴纳100元的土地使用税。

五、其他用地除了上述四类用地外,还有一些特殊用地,如农田改造用地、特殊用途用地等。

对于这些其他用地,其税率为每亩每年200元。

这意味着每亩其他用地每年需要缴纳200元的土地使用税。

需要特别注意的是,以上税率仅作为参考,实际纳税金额还需根据具体情况进行计算。

此外,武汉市还对一些特定领域的土地使用征收差别化税率,如旅游用地、交通用地等,具体税率可根据相关政策进行查询。

土地使用税的征收是为了调节土地资源的利用,鼓励合理利用土地,促进城市的可持续发展。

纳税人应按时足额缴纳土地使用税,以维护税收的公平性和合理性。

武汉市城镇土地使用税税率表是根据土地用途的不同而制定的,工业用地、商业用地、住宅用地、公共设施用地和其他用地各自对应不同的税率。

纳税人应根据自身土地使用情况,按照相关税率计算并缴纳土地使用税,以履行自己的税收义务。

昆明城镇土地使用税税率表一、引言昆明市是中国云南省的省会,也是一座拥有丰富自然资源和独特地理位置的城市。

随着城市的发展和经济的增长,土地的利用和管理变得尤为重要。

为了合理管理土地资源并推动城市的可持续发展,昆明市制定了城镇土地使用税税率表。

二、城镇土地使用税税率表的背景城镇土地使用税是指对在城镇范围内使用的土地征收的一种税费。

通过征收土地使用税,可以调节土地的供需关系,防止土地过度利用和浪费,促进土地的合理利用和保护。

三、昆明城镇土地使用税税率表的制定依据昆明市根据国家相关法律法规和地方实际情况,制定了城镇土地使用税税率表。

该税率表主要依据以下几个方面:1. 土地面积根据土地的面积大小,昆明市将土地划分为不同的类别,并制定相应的税率。

一般来说,土地面积越大,税率越高。

2. 土地用途不同的土地用途对城市的发展和功能起着不同的作用。

为了鼓励某些特定用途的土地开发和利用,昆明市对不同的土地用途制定了不同的税率。

3. 土地位置土地的位置也是确定税率的一个重要因素。

昆明市将土地分为市区内和市区外两个区域,对不同区域的土地征收不同的税率。

市区内的土地往往更加稀缺和有价值,税率相对较高。

4. 土地市场价格土地市场价格是确定税率的重要参考依据。

昆明市会根据土地市场价格的变化,及时调整税率,以保持税收的合理性和公平性。

四、昆明城镇土地使用税税率表的具体内容根据昆明市的相关规定,以下是昆明城镇土地使用税税率表的一部分内容:土地面积(平方米)土地用途土地位置税率(%)土地面积(平方米)土地用途土地位置税率(%)0-100 住宅用地市区内 1100-500 住宅用地市区内 2500-1000 住宅用地市区内 31000以上住宅用地市区内 40-100 商业用地市区内 2100-500 商业用地市区内 3500-1000 商业用地市区内 41000以上商业用地市区内 50-100 工业用地市区内 2100-500 工业用地市区内 3500-1000 工业用地市区内 41000以上工业用地市区内 50-100 住宅用地市区外0.5100-500 住宅用地市区外 1500-1000 住宅用地市区外 1.51000以上住宅用地市区外 20-100 商业用地市区外 1100-500 商业用地市区外 2500-1000 商业用地市区外 31000以上商业用地市区外 40-100 工业用地市区外 1100-500 工业用地市区外 2500-1000 工业用地市区外 31000以上工业用地市区外 4五、昆明城镇土地使用税税率表的实际应用昆明市根据上述税率表,对城镇范围内的土地进行征税。

山东省城镇土地使用税税额表(1)附件:山东省城镇土地使用税税额表单位:元/平方米市、县一级土地二级土地三级土地四级土地五级土地六级土地七级土地建制镇工矿区济南市市区16.008.00 4.00 2.40 章丘市 4.00 3.00 2.40 2.40 2.40平阴县 4.00 3.00 2.40 2.40 2.40济阳县 4.00 3.00 2.40 2.40 2.40商河县 4.00 3.00 2.40 2.40 2.40青岛市市区24.0014.0012.0010.008.00 6.00 4.00即墨市 6.00 4.00 2.00 2.40 2.40胶州市 6.00 4.00 2.00 2.40 2.40胶南市 6.00 4.00 2.00 2.40 2.40平度市 6.00 4.00 2.00 2.40 2.40莱西市 6.00 4.00 2.00 2.40 2.40淄博市市区8.007.00 4.00 2.00 桓台县6.00 3.00 3.00高青县 6.00 3.00 3.00沂源县 6.00 3.00 3.00枣庄市市区8.00 6.00 3.00滕州市6.00 3.00 3.00东营市市区8.00 6.00 4.00 广饶县4.00 3.00 3.00垦利县4.00 3.00 3.00利津县4.00 3.00 3.00烟台市市区8.00 6.00 4.00龙口市 4.00 3.00 3.00莱阳市 4.00 3.00 3.00莱州市 4.00 3.60 3.00 3.00蓬莱市 4.00 3.00 3.00招远市 4.00 3.00 3.00栖霞市 4.00 3.00 3.00海阳市 4.00 3.00 3.00长岛县 4.00 2.00潍坊市市区8.00 6.00 4.00高密市 6.00 4.00 3.00 3.00安丘市 6.00 3.00 3.00青州市 6.00 3.00 3.00寿光市 6.00 3.00 3.00诸城市 6.00 4.00 3.00 3.00昌邑市6.00 3.00 3.00临朐县 5.00 3.00 3.00昌乐县 5.00 3.00 3.00济宁市市区8.00 6.40 4.80 兖州市 6.00 3.20 3.20曲阜市 6.00 3.20 3.20邹城市 6.00 3.20 3.20泗水县 4.80 3.20 3.20微山县 4.80 3.20 3.20鱼台县 4.80 3.20 3.20金乡县 4.80 3.20 3.20嘉祥县 4.80 3.20 3.20汶上县 4.80 3.20 3.20梁山县 4.80 3.20 3.20泰安市市区8.00 6.40 4.00 新泰市 6.00 3.20肥城市 6.00 3.20 3.20宁阳县 4.80 2.40 2.40东平县 4.80 2.40 2.40威海市市区8.007.00 4.00荣成市 4.00 3.00 3.00文登市 4.00 3.00 3.00乳山市 4.00 3.00 3.00 3.00日照市市区8.00 6.40五莲县 4.80 3.20 3.20莒县 4.80 3.20莱芜市市区8.00 6.00 4.00临沂市市区8.00 6.00郯城县 5.00 3.00 3.00苍山县 5.00 3.00 3.00莒南县 5.00 3.00 3.00沂水县 5.00 3.00 3.00蒙阴县 5.00 3.00 3.00平邑县 5.00 3.00 3.00费县 5.00 3.00沂南县 5.00 3.00 3.00临沭县 5.00 3.00德州市市区7.20 5.60乐陵市 4.80 3.20 3.20禹城市 4.80 3.20 3.20陵县 4.00 3.20 3.20临邑县 4.00 3.20 3.20宁津县 4.00 3.20 3.20庆云县 4.00 3.20 3.20齐河县 4.00 3.20 3.20平原县 4.00 3.20 3.20武城县 4.00 3.20 3.20 夏津县 4.00 3.20 3.20聊城市市区8.00 6.00临清市 6.00 3.20 3.20阳谷县 4.50 3.20 3.20莘县 4.50 3.20 3.20东阿县 4.50 3.20 3.20茌平县 4.50 3.20 3.20冠县 4.50 3.20 3.20高唐县 4.50 3.20 3.20滨州市市区8.00 6.00邹平县 6.00 3.20博兴县 6.00 3.20 3.20惠民县 4.80 3.20阳信县 4.00 3.20 3.20 3.20无棣县 4.00 3.20 3.20 3.20沾化县4.00 3.20 3.20菏泽市市区 6.80 3.60 3.00曹县 4.40 3.20 2.40 2.40定陶县 4.40 3.20 2.40 2.40成武县 4.40 3.20 2.40 2.40单县 4.40 3.20 2.40 2.40巨野县 4.40 3.20 2.40 2.40郓城县 4.40 3.20 2.40 2.40鄄城县 4.40 3.20 2.40 2.40东明县 4.40 3.20 2.40 2.40。

昆明城镇土地使用税税率表1. 税率表概述昆明市作为中国的西南门户城市,城镇土地使用税是一项重要的财政税收。

根据《中华人民共和国城镇土地使用税法》和昆明市相关政策规定,制定了昆明城镇土地使用税税率表,以规范土地使用税的征收和管理。

本文将详细介绍昆明城镇土地使用税税率表的内容和相关规定,帮助纳税人了解税率表的具体细则,以便正确履行纳税义务。

2. 税率表内容昆明城镇土地使用税税率表根据土地的用途和面积进行分类,并根据不同分类制定相应的税率。

具体税率如下:土地用途面积(平方米)税率(百分比)工业用地小于500 1500-2000 1.52000以上 2商业用地小于500 1500-2000 1.52000以上 2住宅用地小于500 0.5500-2000 12000以上 1.5公共设施及其他用地小于500 0.5500-2000 12000以上 1.53. 税率表解读3.1 土地用途分类昆明城镇土地使用税税率表将土地按照用途分为工业用地、商业用地、住宅用地和公共设施及其他用地四类。

不同用途的土地对于城市发展和社会经济具有不同的作用和价值,因此对应的税率也不同。

3.2 面积分类税率表根据土地的面积进行分类,分为小于500平方米、500-2000平方米和2000平方米以上三个范围。

不同面积范围内的土地征收的税率也不同,这是为了照顾不同规模的土地使用者,使税负更加合理。

3.3 税率设置针对不同的土地用途和面积分类,昆明城镇土地使用税税率表设定了相应的税率。

税率以百分比的形式表示,用于计算土地使用税的金额。

税率的设定旨在根据土地的用途和规模,合理确定土地使用者需要缴纳的税额。

4. 税收计算示例以某商业用地为例,面积为800平方米。

根据昆明城镇土地使用税税率表,商业用地的税率为1.5%。

因此,该商业用地每年需要缴纳的土地使用税金额为:800 * 1.5% = 12 平方米5. 纳税义务和申报程序根据《中华人民共和国城镇土地使用税法》的规定,昆明市的土地使用者有义务按照规定缴纳土地使用税。

城镇土地使用税税率表

城镇土地使用税实行分级幅度税额。

每平方米土地年税额规定如下:

1.大城市0.5元至10元;

2.中等城市0.4至8元;

3.小城市0.3元至6元;

4.县城、建制镇、工矿区0.2至4元;

上述大、中、小城市是以公安部门登记在册的非农业正式户口人数为依据,按照国务院颁布《城市规划条例》规定的标准划分的。

其中,市区及郊区非农业人口在50万以上的,称为大城市;市区及郊区非农业区人口在20万至50万的,称为中等城市;市区及郊区非农业人口在20万以下的称为小城市。

根据《城镇土地使用税暂行条例》规定,各省、自治区、直辖市人民政府应当在法定税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。

市、县人民政府应当根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民政府确定的税额幅度内,制定适用税额标准,报省、自治区、直辖市人民政府批准执行。

经省、自治区、直辖市人民政府批准,经济落后地区的城镇土地使用税适用税额标准可以适当降低,但降低额不得超过规定的最低税额的30%。

经济发达地区城

镇土地使用税的适用税额标准可以适当提高,但须报经财政部批准。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

城镇土地使用税税率表

城镇土地使用税实行分级幅度税额。

每平方米土地年税额规定如下:

1.大城市0.5元至10元;

2.中等城市0.4至8元;

3.小城市0.3元至6元;

4.县城、建制镇、工矿区0.2至4元;

上述大、中、小城市是以公安部门登记在册的非农业正式户口人数为依据,按照国务院颁布《城市规划条例》规定的标准划分的。

其中,市区及郊区非农业人口在50万以上的,称为大城市;市区及郊区非农业区人口在20万至50万的,称为中等城市;市区及郊区非农业人口在20万以下的称为小城市。

根据《城镇土地使用税暂行条例》规定,各省、自治区、直辖市人民政府应当在法定税额幅度内,根据市政建设状况、经济繁荣程度等条件,确定所辖地区的适用税额幅度。

市、县人民政府应当根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民政府确定的税额幅度内,制定适用税额标准,报省、自治区、直辖市人民政府批准执行。

经省、自治区、直辖市人民政府批准,经济落后地区的城镇土地使用税适用税额标准可以适当降低,但降低额不得超过规定的最低税额的30%。

经济发达地区城

镇土地使用税的适用税额标准可以适当提高,但须报经财政部批准。

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

三亚市人民政府关于调整三亚市城镇土地使用税税额

标准和土地等级的通知

文章属性

•【制定机关】三亚市人民政府

•【公布日期】2023.02.21

•【字号】三府规〔2023〕3号

•【施行日期】2023.04.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】土地资源

正文

三亚市人民政府关于调整三亚市城镇土地使用税税额标准和

土地等级的通知

三府规〔2023〕3号

各区人民政府,各管委会,市政府直属各单位:

根据《中华人民共和国城镇土地使用税暂行条例》等有关规定,我市已于2014年1月1日起执行调整后的城镇土地使用税税额标准和土地等级。

根据有关要求,现对涉及的行政区划和解释单位名称进行更新调整,并经2022年12月26日八届三亚市人民政府第28次常务会审议通过,现印发给你们,请遵照执行。

三亚市人民政府

2023年2月21日

以上表格调整内容的具体应用问题由国家税务总局三亚市税务局负责解释,自2023年4月1日起施行,有效期至2028年3月31日。