第六章关税措施

- 格式:pptx

- 大小:704.41 KB

- 文档页数:34

第六章关税与非关税措施【教学目的和要求】要求了解关税的主要特点,研究关税的主要种类及其作用,了解海关税则和一般通关手续。

【教学重点】关税的主要种类。

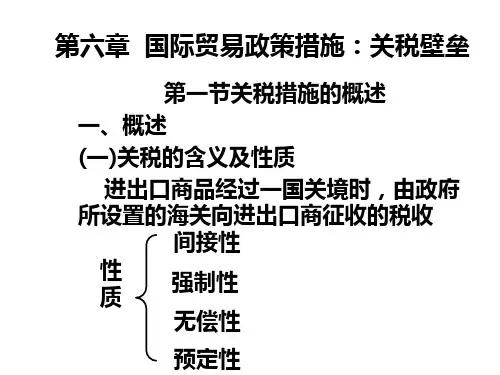

第一节关税概述一、关税及其影响关税是历史上最重要的一类贸易壁垒,早在欧洲古希腊、雅典时代就已经出现了关税。

长期以来,各国都把关税作为调节进出口的重要手段,尤其是在贸易保护主义盛行时期,可以通过降低关税、免税、退税来鼓励商品出口,通过税率的高低来调节进口。

第二次世界大战后,发达资本主义国家的关税有大幅度下降,但是关税仍然被作为限制某些商品如纺织品、轻工产品进口的重要手段。

(一)关税的含义和种类关税是一国政府从自身的经济利益出发,依据本国的海关法和海关税则,对通过其关境的进出口商品所征收的税。

关税的种类繁多,按照不同的标准,主要可划分为以下几类。

1、依据关税的课征种类,主要的关税有进口税、进口附加税、出口税和过境税等。

(1)进口税是进口国家的海关在外国商品输入时,根据海关税则对本国进口商所征收的关税。

进口税又分为以获得财政收入为目的的财政关税和以保护本国相关产业为目的的保护关税两种。

现实中,对国内并不生产的进口商品征税,一般是为了获得财政收入,但对国内可生产的进口商品征税,在大多数情况下是为了保护国内企业,因此关税往往成为一国贸易保护的重要工具。

进口税是关税最主要的形式,一般情况下,我们提到关税时往往是指进口关税。

(2)进口附加税是指一国海关对本国进口商在进口商品时除征收一般关税外,根据某种目的所加征的一种关税。

根据针对的国家和商品的不同,进口附加税又可分为全面附加税和特别附加税两种。

例如,美国为了应付国际收支危机,于1971年8月15日实行“新经济政策”,对进口商品一律征收10%的进口附加税,就是属于全面附加税。

特别附加税不针对所有商品,反补贴稅和反倾销稅即属于此。

(3)出口税是一国海关在本国商品出口时,为保证本国市场供应或其它特殊目的而征收的关税。

一般而言,各国为鼓励本国商品出口很少征收出口税。

2008年注册会计师《税法》教材第六章关税法关税法是指国家制定的调整关税征收与缴纳权利义务关系的法律规范。

现行关税法律规范以全国人民代表大会于2000年7月修正颁布的《中华人民共和国海关法》(以下简称《海关法》)为法律依据,以国务院于2003年ll月发布的《中华人民共和国进出口关税条例》(以下简称《进出口条例》),以及由国务院关税税则委员会审定并报国务院批准,作为条例组成部分的《中华人民共和国海关进出口税则》和《中华人民共和国海关入境旅客行李物品和个人邮递物品征收进口税办法》为基本法规,由负责关税政策制定和征收管理的主管部门依据基本法规拟定的管理办法和实施细则为主要内容。

关税是海关依法对进出境货物、物品征收的一种税。

所谓“境”指关境,又称“海关境域”或“关税领域”,是国家《海关法》全面实施的领域。

在通常情况下,一国关境与国境是一致的,包括国家全部的领土、领海、领空。

但当某一国家在国境内设立了自由港、自由贸易区等,这些区域就进出口关税而言处在关境之外,这时,该国家的关境小于国境,如我国。

根据《中华人民共和国香港特别行政区基本法》和《中华人民共和国澳门特别行政区基本法》,香港和澳门保持自由港地位,为我国单独的关税地区,即单独关境区。

单独关境区是不适用该国海关法律、法规或实施单独海关管理制度的区域。

当几个国家结成关税同盟,组成一个共同的关境,实施统一的关税法令和统一的对外税则,这些国家彼此之间货物进出国境不征收关税,只对来自或运往其他国家的货物进出共同关境进征收关税,这些国家的关境大于国境,如欧洲联盟。

第一节征税对象与纳税义务人一、征税对象关税的征税对象是准许进出境的货物和物品。

货物是指贸易性商品;物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。

二、纳税义务人进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税的纳税义务人。

第六章关税法第一节关税概述关税的历史是十分悠久,随着商品经济的发展,特殊是当国与国之间浮现商品交换后,作为对进出国境商品征税的关税才在各国普遍开征起来。

据考证,最早的关税是为了保护过往客商交通安全而产生的,现代国家浮现以后,关税作为国家取得财政收入的一种重要手段曾经在历史上占有生分地位。

但是,在现代,特别是对于经济发达国家而言,关税已再也不是取得财政收入的重要手段,而是以关税为工具实现其贸易保护主义政策。

新中国成立以后,1951年5月政务院颁布了《中华人民共和国暂行海关法》、《中华人民共和国海关进出口税则》,统一了国家的关税政策,建立了彻底独立自主的保护关税制度。

以后进行了多次修改和补充,进一步完善了我国的关税制度。

现行关税法律规范是以全国人民代表大会于2000年7月修正颁布的《中华人民共和国海关法》为法律依据,以国务院于2003年11月发布的《中华人民共和国进出口关税条例》,以及由国务院关税税则委员会审定并报国务院批准,作为条例组成部份的《中华人民共和国海关进出口税则》和《中华人民共和国海关入境旅客行李物品和个人邮递物品征收进口办法》为基本法规,由负责关税政策制定和征收管理的主管部门依据基本法规拟定的管理办法和实施细则为主要内容。

一、关税的概念关税是由设置在边境、沿海口岸或者境内的水、陆、空国际交往通道的海关对进出国境或者关境的货物和物品征收的一种税。

关税属于全值流转税。

关境与国境的区别与联系:•国境与关境是两个既有联系,又不彻底相同的概念。

国境是一个主权国家以边界为界限,全面行使主权的领域范围,包括领土、领海、领空。

关境又称税境或者海关境域,是一个主权国家行使关税权力的领域范围。

•通常情况下,国境与关境是一致的。

但如果几个国家结成关税联盟,组成一个共同关境实施统一的关税法令和对外税则,彼此之间货物进出国境不征关税,只对来自和运往非同盟成员国的货物进出共同关境时征收关税,这时关境就大于其成员国的各自国境。

关税措施和非关税措施关税措施和非关税措施是国际贸易中常见的保护主义手段。

关税措施是指对进口产品征收的税费,而非关税措施主要包括配额限制、进口许可证、技术壁垒等其他非税费形式的贸易措施。

这些措施通常被国家用来保护本国产业免受国际竞争的冲击。

本文将介绍关税措施和非关税措施的意义、实施形式及影响。

1. 关税措施的意义和实施形式关税措施是一种对进口商品征收税费的手段,主要目的是鼓励本国产业的发展,并保护本国市场免受外国竞争的影响。

通过提高进口商品的价格,关税措施会使本国商品更具竞争力。

同时,关税也能为政府提供收入来源。

关税措施的实施形式有多种。

常见的关税形式包括:关税配额、关税税率、关税调整和特别关税。

•关税配额是指对某类进口商品设置进口限制数量,超过限制数量的商品将征收更高的关税。

这种措施可以有效控制进口商品的数量,保护本国产业。

•关税税率是指对进口商品征收的税费的比例。

关税税率的高低直接影响着进口商品的价格,高关税税率会降低进口商品的价格竞争力,保护本国商品。

•关税调整是指根据国际贸易情况和国内产业发展情况对关税进行调整。

政府可以通过提高或降低关税税率来调整进口商品的价格。

•特别关税是指对某些进口商品征收额外的关税,目的是限制特定商品的进口数量,以保护本国产业。

2. 非关税措施的意义和实施形式与关税措施不同,非关税措施主要是通过其他非税费形式的贸易措施来限制进口商品的数量和质量,以达到保护本国产业的目的。

非关税措施的实施形式包括:配额限制、进口许可证、技术壁垒、反倾销措施等。

•配额限制是指对某类进口商品设置进口数量限制,超过配额的商品将受到限制或征收更高的关税。

这种措施通过控制进口数量来保护本国产业。

•进口许可证是指政府对某些进口商品的进口进行许可,凡获得许可证的进口商才可以进口该商品。

这种措施可以有效控制进口商品的质量和数量。

•技术壁垒是指对某些进口商品设置的技术标准和要求,要求进口商品符合特定的技术标准,有助于保护本国产业的技术优势。