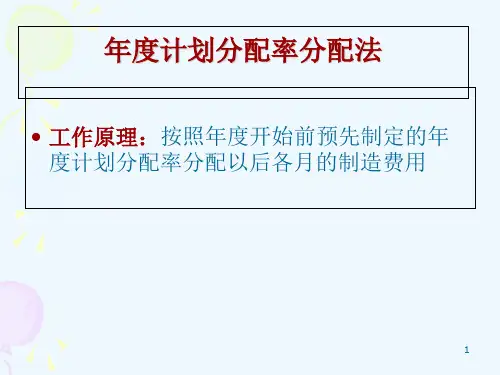

年度计划分配率法的定义

年度计划分配率法是一种制造费用分配方法,它根据企业年度计划确定的制造费 用预算总额和计划生产量,计算出单位产品应分配的制造费用,即年度计划分配 率。

该方法适用于季节性生产企业或制造费用波动较大的企业,能够更合理地分配制 造费用,使产品成本更加准确。

年度计划分配率法的计算公式

提高企业经济效益。

06 年度计划分配率法与其他 方法的比较

与直接人工工时比例法的比较

01

分配依据不同

年度计划分配率法以年度计划为基础,而直接人工工时比例法以实际直

接人工工时为分配依据。

02

适用范围不同

年度计划分配率法适用于季节性生产企业,而直接人工工时比例法适用

于各月生产均衡的企业。

03

优缺点不同

02

将年度制造费用预算总额除以预算分配基础总量,得出预算分

配率。

核算各产品应负担的制造费用

03

根据各产品的实际分配基础数量和预算分配率,计算各产品应

负担的制造费用。

分配制造费用到各产品

按月分配制造费用

根据每月实际发生的制造费用和预算分配率,计算各产品每 月应负担的制造费用。

登记制造费用分配表

将各产品每月应负担的制造费用登记在制造费用分配表中, 以便后续分析和调整。

制造费用分配课件-年度计划分配 率法

contents

目录

• 引言 • 制造费用概述 • 年度计划分配率法原理 • 年度计划分配率法实施步骤 • 年度计划分配率法应用举例 • 年度计划分配率法与其他方法的比较 • 总结与展望

01 引言

目的和背景

了解和掌握制造费用 分配的基本原理和方 法

为企业的决策提供更 加可靠的成本信息