CPA讲义《财管》第二章财务报表分析04

- 格式:doc

- 大小:235.73 KB

- 文档页数:7

第二章财务报表分析(四)

2.存货周转率

【例题7·单选题】两家商业企业本期销售收入、存货平均余额相同,但毛利率不同,则毛利率高的企业存货周转率(以销售成本为基础计算)也()。

A.高

B.低

C.不变

D.难以判断

【答案】B

【解析】毛利率=1-销售成本率,存货周转率=销售成本/平均存货余额,销售收入相同的情况下,毛利率越高,销售成本越低,存货平均余额相同的情况下,存货周转率越低。

3.总资产周转率的驱动因素

总资产周转率的驱动因素分析,通常可以使用“资产周转天数”或“资产与收入比”指标,不使用“资产周转次数”。

关系公式

总资产周转天数=∑各项资产周转天数

总资产与销售收入比=∑各项资产与销售收入比

高顿财经CPA培训中心

【教材例题】表2-7 ABC公司各项资产的周转率

资产

资产周转次数资产周转天数资产与收入比

本年上年变动本年上年变动本年上年变动

货币资金68.2114-45.8 5.4 3.2 2.20.0150.0090.006交易性金

融资产

500237.5262.50.7 1.5-0.80.0020.004-0.002应收票据214.3259.1-44.8 1.7 1.40.30.0050.0040.001应收账款7.514.3-6.848.425.522.90.1330.0700.063预付账款136.4712.5-576.1 2.70.5 2.20.0070.0010.006其他应收

款

250129.5120.5 1.5 2.8-1.30.0040.008-0.004存货25.28.716.514.541.8-27.30.0400.114-0.074一年内到

期的非流

动资产

39259.1-220.19.4 1.480.0260.0040.022

其他流动

资产

375-- 1.0--0.00300.003

流动资产

合计

4.3 4.7-0.48

5.278.17.10.2330.2140.019

可供出售

金融资产

-63.3-- 5.8-00.016-0.016

长期应收

款

---------

长期股权

投资

100-- 3.7--0.01000.010

固定资产 2.43-0.6150.6122.328.30.4130.3350.078在建工程166.781.485.3 2.2 4.5-2.30.0060.012-0.006固定资产

清理

-237.5-- 1.5-00.004-0.004

无形资产500356.2143.80.7 1.0-0.30.0020.003-0.001长期待摊

费用

6001904100.6 1.9-1.30.0020.005-0.003

递延所得

税资产

---------

高顿财经CPA培训中心

高顿财经CPA 培训中心

其他非流动资产 1000 - - 0.4 - - 0.001 0 0.001 非流动资产合计 2.3 2.7 -0.4 158.2

137

21.2 0.433 0.375 0.058 资产总计

1.5

1.7

-0.2

243.3 215.2

28.1

0.667

0.590

0.077

【例题8·单选题】某企业2012年的总资产周转次数为2次,非流动资产周转次数为3次,若一年有360天,则流动资产周转天数为( )。

A.360

B.180

C.120

D.60

【答案】D

【解析】总资产周转天数=360/2=180(天),非流动资产周转天数=360/3=120(天),流动资产周转天数=180-120=60(天)。

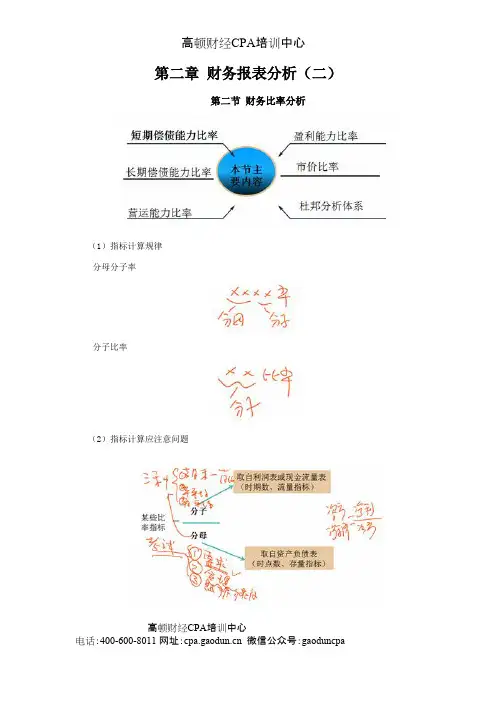

四、盈利能力比率 分母分子率

指标及计算

驱动因素分析

销售净利率=净利润÷销售收入 销售利润率的变动,是由利润表的各个项目金额变动引起的。

金额变动分析、结构比率分析。

总资产净利率=净利润÷总资产 =销售净利率×总资产周转次数 权益净利率=净利润÷股东权益

杜邦分析体系

连环替代法的应用:

五、市价比率

(2012年单选题)

(一)指标计算

【提示】

(1)计算每股收益的分子应从净利润中扣除当年宣告或累积的优先股股利。

(2)通常只为普通股计算每股净资产。

如果存在优先股应从股东权益总额中减去优先股的权益,包括优先股的清算价值及全部拖欠的股利,得出普通股权益。

【例题9·单选题】甲公司上年净利润为250万元,流通在外的普通股的加权平均股数为100万股,优先股为50万股,优先股股息为每股1元。

如果上年末普通股的每股市价为30元,甲公司的市盈率为()。

(2012年)

A.12

B.15

C.18

D.22.5

高顿财经CPA培训中心

【答案】B

【解析】每股收益

=(净利润-优先股股利)÷流通在外的普通股加权平均股数

=(250-50×1)÷100=2(元/股)

市盈率=每股市价÷每股收益=30÷2=15

(二)指标分析应注意的问题

1.市盈率反映了投资者对公司未来前景的预期,相当于每股收益的资本化。

2.市价比率指标将在第八章评估确定企业价值的相对价值法中进一步应用。

3.补充比率:股利支付率、留存利润比率。

六、杜邦分析体系

(2009年单选题)

(一)杜邦体系的分解

杜邦体系的核心公式

权益净利率=资产净利率×权益乘数

资产净利率=销售净利率×资产周转率

高顿财经CPA培训中心

权益净利率=销售净利率×资产周转率×权益乘数

【例题10·单选题】甲公司2008年的销售净利率比2007年下降5%,总资产周转率提高l0%,假定其他条件与2007年相同,那么甲公司2008年的权益净利率比2007年提高( )。

(2009年新)

A.4.5%

B.5.5%

C.10%

D.10.5%

【答案】A

【解析】(1-5%)(1+10%)-1=1.045%-1=4.5%

(二)杜邦分析体系的运用

分析方法:因素分析法。

教材例题:ABC公司权益净利率的驱动因素分解:

权益净利率=销售净利率×总资产周转次数×权益乘数

即,本年权益净利率14.17%=4.533%×1.5×2.0833

上年权益净利率18.18%=5.614%×1.6964×1.9091

权益净利率变动=-4.01%

(1)基数:上年权益净利率:

=5.614%×1.6964×1.9091=18.18%

(2)替代销售净利率

=4.533%×1.6964×1.9091=14.68%

(3)替代总资产周转次数

=4.533%×1.5×1.9091=12.98%

(4)替代权益乘数:

本年权益净利率=4.533%×1.5×2.0833=14.17%

销售净利率变动的影响(2)-(1)

高顿财经CPA培训中心

=14.68%-18.18%=-3.5%

总资产周转次数变动的影响(3)-(2)

=12.98%-14.68%=-1.7%

权益乘数变动的影响(4)-(3)

=14.17%-12.98%=1.19%

(三)传统杜邦分析体系的局限性

1.计算总资产净利率的“总资产”与“净利润”不匹配:总资产是全部资金提供者享有的权利,而净利润是专门属于股东的,两者不匹配。

2.没有区分经营活动损益和金融活动损益。

3.没有区分金融负债与经营负债。

高顿财经CPA培训中心。