1、简述暂准进出境货物的基本特征。

- 格式:wps

- 大小:11.00 KB

- 文档页数:2

1、简述暂准进出境货物的基本特征。

1、简述暂准进出境货物的基本特征。

一:进出口货物

定义:是指为了特定的目的暂时进境或出境,有条件暂时免纳进出口关税并豁免进出口许可证,在特定的期限内除因使用中正常的损耗外按原状复运进境或复运出境的货物。

特征:1.有条件暂时免于缴纳的税款2.免于提交进出口许可证3.具有特定的进出境目的4.在规定期限内按原状复运进出境 5.按货物实际使用情况办理结关手续

2、上海某公司进口一批不需征收消费税的货物,该货物的成交价格CIF上海为1000美元,且海关审定。

查该货物的适用关税税率为30%,增值税税率为17%,外汇牌价中间价为1美元=6.29元人民币,计算应纳进口环节增值税税额。

解答:

1、关税:30% (关税:CIF ×14%);也就是关税

=1000*6.62*30%=1986

2、增值税:17% (增值税:(CIF+关税额)×17%);也就是增值税=(1000*6.62+1986)*17%=1463.02

3、某公司进口货物一批,经海关审查未能确定其成交价格,决定采用进口货物的类似货物在国内市场的批发价格来计算,类似货物在国

内市场的批发价格为40000元人民币,关税税率为20%,增值税税率为17%,这样该货物的关税税额和增值税分别为多少?

关税额= 进口货物的完税价格X进口从价税税率= 40000X20% = 8000

增值税税额= 增值税组成计税价格X增值税税率

增值税组成计税价格=进口关税完税价格+进口关税税额+消费税税额

消费税税额=消费税组成计税价格X消费税单位税额

消费税组成计税价格=进口关税完税价格+进口关税税额/(1-消

费税税率)。

报关员考试考点:暂准进出境货物

报关员考试考点:暂准进出境货物

导语:暂准进出境货物是指什么?有什么特征?范围可以分为哪几大类?下面我们一起来看看详细介绍吧。

一、概述:

(一)概念

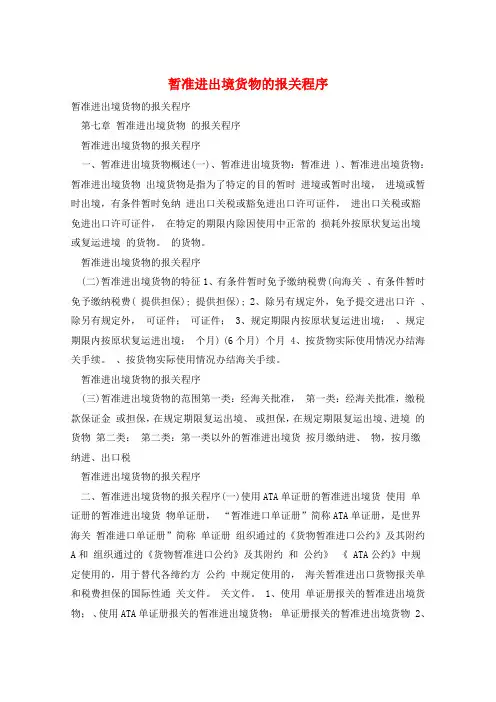

※暂准进境货物是:指为了特定的目的,经海关批准暂时进境,并在规定的期限内复运出境的货物。

※暂准出境货物是:指为了特定的目的,经海关批准暂时出境,并在规定的期限内复运进境的货物。

(二)特征

1、有条件的暂免进出口税费(须向海关提供担保)

2、免于提交进出口许可证件

3、货物在规定的'期限内应原状复运进出境

4、根据货物实际使用情况向海关办理核销结关手续

(三)范围

※分两大类:

1、第一大类:经海关暂时进境或者出境,缴纳保证金,在规定的期限内,复运出境或者复运进境的货物。

包括的范围一共有12项(教材162掌握记忆)

2、第二大类:按货物的完税价格和其在境内滞留时间与折旧时间的比例计算,按月或者在规定期限内货物复运出境或者复运进境时征收进出口税的暂准进出境货物。

(考试不做要求)

(单选题)

请指出下列哪一项货物或物品不适用暂准进出口通关制度:

A、进口待转口输出的转口贸易货物

B、在展览会中展示或示范用的进口货物、物品

C、承装一般进口货物进境的外国集装箱

D、来华进行文艺演出而暂时运进的器材、道具、服装等

答案:A

12项内容按照海关监管的方式,本类暂准进出境货物分为四类监管模式:

(1)使用ATA单证册报关的暂准进出境货物;

(2)不使用ATA单证册报关的展览品

(3)集装箱箱体

(4)其他暂准进出境货物。

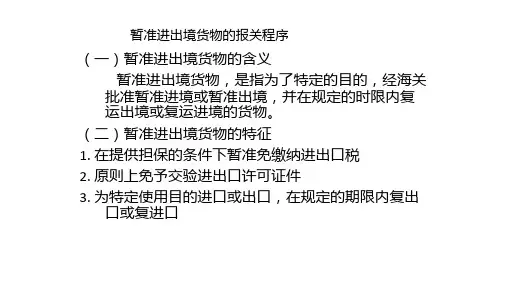

暂准进出境货物的报关程序暂准进出境货物的报关程序第七章暂准进出境货物的报关程序暂准进出境货物的报关程序一、暂准进出境货物概述(一)、暂准进出境货物:暂准进 )、暂准进出境货物:暂准进出境货物出境货物是指为了特定的目的暂时进境或暂时出境,进境或暂时出境,有条件暂时免纳进出口关税或豁免进出口许可证件,进出口关税或豁免进出口许可证件,在特定的期限内除因使用中正常的损耗外按原状复运出境或复运进境的货物。

的货物。

暂准进出境货物的报关程序(二)暂准进出境货物的特征1、有条件暂时免予缴纳税费(向海关、有条件暂时免予缴纳税费( 提供担保); 提供担保); 2、除另有规定外,免予提交进出口许、除另有规定外,可证件;可证件; 3、规定期限内按原状复运进出境;、规定期限内按原状复运进出境;个月) (6个月) 个月 4、按货物实际使用情况办结海关手续。

、按货物实际使用情况办结海关手续。

暂准进出境货物的报关程序(三)暂准进出境货物的范围第一类:经海关批准,第一类:经海关批准,缴税款保证金或担保,在规定期限复运出境、或担保,在规定期限复运出境、进境的货物第二类:第二类:第一类以外的暂准进出境货按月缴纳进、物,按月缴纳进、出口税暂准进出境货物的报关程序二、暂准进出境货物的报关程序(一)使用ATA单证册的暂准进出境货使用单证册的暂准进出境货物单证册,“暂准进口单证册”简称ATA单证册,是世界海关暂准进口单证册”简称单证册组织通过的《货物暂准进口公约》及其附约A和组织通过的《货物暂准进口公约》及其附约和公约》《 ATA公约》中规定使用的,用于替代各缔约方公约中规定使用的,海关暂准进出口货物报关单和税费担保的国际性通关文件。

关文件。

1、使用单证册报关的暂准进出境货物;、使用ATA单证册报关的暂准进出境货物;单证册报关的暂准进出境货物 2、不使用单证册的展览品;、不使用ATA单证册的展览品;单证册的展览品 3、集装箱箱体;、集装箱箱体; 4、暂时进出口货物、暂准进出境货物的报关程序ATA单证册在我国的适用范围:仅限于单证册在我国的适用范围:单证册在我国的适用范围展览会、交易会、展览会、交易会、会议及类似活动项下的货物。

报关员考试重点辅导笔记:暂准进出境货物2008年报关员考试重点辅导笔记:暂准进出境货物一、概述经海关批准,提供保证金和其他担保后暂不缴纳税款,在规定期限内复运出境或进境的货物。

(一)范围1、展览品2、文体用品3、新闻摄影用品4、科教研活动用品5、上述4项活动中使用的交通工具6、货样7、慈善活动用品8、安装、调试、检测、修理用的仪器及工具9、容器10、旅游用品及交通工具11、工程施工用品12、其他(二)基本特征1、有条件暂时免予缴税提保为前提2、免予提交进出口许可证没有实际进出口,可免交许可证(三品除外)3、6个月内复运进出境,可按规定办理延长手续。

4、按货物实际使用情况办结海关手续(后续管理)二、报关程序监管要求:使用ATA单证册(上述1、5项的展览品)不使用ATA单证册(1、5项的展览品)集装箱*(9项的包装容器)暂时进出口货物(除了上述三种外的其他货物)(一)使用ATA单证册的暂准进出境货物1、ATA单证册在我国的适用范围展览会、交易会、会议及类似活动下的货物。

2、ATA单证册制度(1)ATA单证册的含义(暂准进口单证册)是国际通用的报关单和担保文书,替代暂准进出口货物报关单和税费担保的国际性通关文件。

依据:《ATA公约》、《货物暂准进口公约》及其附约A。

(2)格式一页绿色封面单证、一页黄色出口单证、一页白色进口单证、一页白色复出口单证、两页蓝色过境单证、一页黄色复进口单证、一页绿色封底。

(3)ATA单证册的使用中国国际商会是我国ATA单证册的担保协会和出证协会。

海关总署在北京设立ATA核销中心,负责全国的核销业务。

未复运出境的.——核销中心向中国国际商会提出追索——9个月内提供证明出境或进口撤销追索未提供证明的国际商会支付税款可凭他国证明进行ATA单证册核销发出追索通知的,交付调整费(追索通知书使用费),反之不交。

3、ATA单证册项下货物暂时进出境期限及ATA单证册有效期进出境之日起6个月,可延期3次,每次不超过6个月。

《报关业务》练习卷B卷1.下述四种企业或单位,不属于报关单位的是:()A.经海关批准在海关临时注册登记的境内某大学B.在海关注册登记的经营进出境快件业务的某快递公司C.在海关注册登记的经营转关运输货物境内运输业务的某承运人D.在海关注册登记的某外商投资企业2.《海关法》第五条规定,“国家实行联合缉私、统一处理、综合治理的缉私体制”,在这一体制中,下列哪一部门作为打击走私的主管机关,负责组织、协调、管理查缉走私工作:()A.军队 B.公安部门 C.海关 D.武警部队3.我国出入境检验检疫的主管部门是:()A.国家质量监督检验检疫总局 B.海关C.工商局 D.税务局4.中华人民共和国货物进出口管理条例》规定,国家规定有数量限制的进口货物,实行下列哪种管理:()A.进口许可证 B.自动进口许可证C.配额招标管理 D.关税配额管理5.申报日期是指:()A.向海关提交电子数据报关单的日期B.向海关提交纸质报关单的日期C.申报数据被海关接受的日期D.海关放行日期6.反补贴、反倾销针对()不公平贸易而采取的措施。

A.进口产品激增的情况 B.价格歧视C.国别歧视 D.数量7.进口货物的收货人自运输工具申报进境之日起,超过( )时间未向海关申报的,其进口货物由海关提取依法变卖处理()A.1个月B.3个月C.6个月D.1年8.请指出下列哪一项货物或物品不适用暂准进出口通关制度()。

A.展览会期间出售的小卖品B.在展览会中展示或示范用的进口货物、物品C.承装一般进口货物进境的外国集装箱D.进行新闻报道使用的设备、仪器9.进出口货物收发货人或其代理人应当自接到海关“现场交单”或“放行交单”通知之日起(),持打印的纸质报关单及随附单证并签名盖章,到货物所在地海关提交书面单证并办理相关手续。

()A.10 B.5 C.7 D.1510.残疾人在进口特定减免税专用品以前,向主管海关提交()的批准文件,海关审核后,签发“进出口货物征免税证明”。

1、简述暂准进出境货物的基本特征。

一:进出口货物

定义:是指为了特定的目的暂时进境或出境,有条件暂时免纳进出口关税并豁免进出口许可证,在特定的期限内除因使用中正常的损耗外按原状复运进境或复运出境的货物。

特征:1.有条件暂时免于缴纳的税款 2.免于提交进出口许可证 3.具有特定的进出境目的 4.在规定期限内按原状复运进出境 5.按货物实际使用情况办理结关手续

2、上海某公司进口一批不需征收消费税的货物,该货物的成交价格CIF上海为1000美元,且海关审定。

查该货物的适用关税税率为30%,增值税税率为17%,外汇牌价中间价为1美元=6.29元人民币,计算应纳进口环节增值税税额。

解答:

1、关税:30% (关税:CIF ×14%);也就是关税

=1000*6.62*30%=1986

2、增值税:17% (增值税:(CIF+关税额)×17%);也就是增值税=(1000*6.62+1986)*17%=1463.02

3、某公司进口货物一批,经海关审查未能确定其成交价格,决定采用进口货物的类似货物在国内市场的批发价格来计算,类似货物在国

内市场的批发价格为40000元人民币,关税税率为20%,增值税税率为17%,这样该货物的关税税额和增值税分别为多少?

关税额= 进口货物的完税价格X进口从价税税率 = 40000X20% = 8000

增值税税额= 增值税组成计税价格X增值税税率

增值税组成计税价格=进口关税完税价格+进口关税税额+消费税税额

消费税税额=消费税组成计税价格X消费税单位税额

消费税组成计税价格=进口关税完税价格+进口关税税额/(1-消费税税率)。