暂准进出口货物

- 格式:pptx

- 大小:264.54 KB

- 文档页数:37

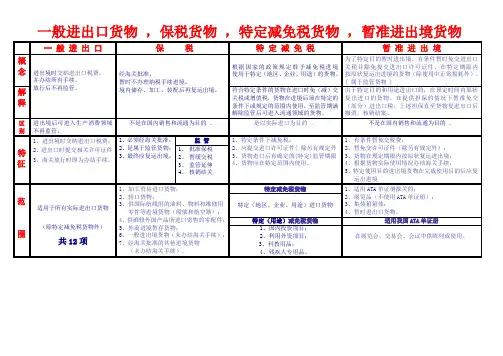

一般进出口货物,保税货物,特定减免税货物,暂准进出境货物一般进出口保税特定减免税暂准进出境概念进出境时交纳进出口税费,并办结所有手续,放行后不再监管。

经海关批准,暂时不办理纳税手续进境,境内储存、加工、装配后再复运出境。

根据国家的政策规定准予减免税进境使用于特定(地区、企业、用途)的货物。

为了特定目的暂时进出境,有条件暂时免交进出口关税并豁免提交进出口许可证件,在特定期限内按原状复运出进境的货物(除使用中正常损耗外)。

( 属于监管货物 )解释符合特定条件的货物在进口时免(减)交关税或增值税,货物在进境后须在特定的条件下或规定的范围内使用,至监管期满解除监管后可进入流通领域的货物。

由于特定目的和用途进出口的,在预定时间内原状复出进口的货物。

在提供担保的情况下暂准免交(部分)进出口税,上述担保直至货物复进出口后撤消,核销结案。

区别进出境后可进入生产消费领域不再监管。

不是在国内销售和流通为目的。

是以实际进口为目的。

不是在国内销售和流通为目的。

特征1、进出境时交纳进出口税费;2、进出口时提交相关许可证件3、海关放行时即为办结手续。

1、必须经海关批准;2、是属于监管货物;3、最终应复运出境。

监管1、特定条件下减免税;2、应提交进口许可证件( 除另有规定外3、货物进口后有确定的(特定)监管期限4、货物应在特定范围内使用。

1、有条件暂免交税费;2、暂免交许可证件(除另有规定外);3、货物在规定期限内按原状复运进出境;4、根据货物实际使用情况办结海关手续;5、特定使用目的进出境货物在完成使用目的后应复运出进境1、批准保税2、暂缓交税3、监管延伸4、核销结关范围适用于所有实际进出口货物(除特定减免税货物外)共12项1、加工贸易进口货物;2、转口货物;3、供国际航线用的油料、物料和维修用零件等进境货物(船舶和航空器);4、供维修外国产品所进口寄售的零配件;5、外商进境暂存货物;6、一般进出境货物(未办结海关手续);7、经海关批准的其他进境货物(未办结海关手续)。

![[由一则案例探讨暂时进出口货物的报关规范]暂准进出口货物报关流程](https://uimg.taocdn.com/f9f899b148d7c1c709a14576.webp)

[由一则案例探讨暂时进出口货物的报关规范]暂准进出口货物报关流程[由一则案例探讨暂时进出口货物的报关规范]暂准进出口货物报关流程在国际货物贸易中,一般进出口货物、保税货物的报关规范较为被广大外贸从业人员所熟知,而对暂准进出境货物的报关规范并不熟悉,尤其是暂准进出境货物中的暂时进出口货物的报关规范问题。

因此,有必要对暂时进出口货物的报关规范及注意事项进行探讨和说明。

一、案例回顾安徽A汽车发动机有限公司(以下简称:A公司)拟向德国B精密仪器制造公司(以下简称:B公司)订购两台卧式加工中心,用于对发动机缸体进行精加工。

A公司委托合肥C机械进出口公司(以下简称:C公司)代理进口,三方签订了进口合同。

根据合同约定:在该卧式加工中心制成后,安徽A公司将通过C公司向德国B公司提供两批发动机缸体进行试加工,以便确认订购设备的加工精度和性能。

发动机缸体试加工完成后返回国内,由A公司对该批加工发动机缸体进行检验确认,若符合要求,A公司将签发预验收合格证书,德国B公司凭此证书发货。

根据此合同安排,试加工发动机缸体以暂时出口的方式交给德方,在试加工完成后再全部运回国内。

合同还规定:试加工发动机缸体分两批出口到德方,第一批出口日期在2021年3月31日,拟在2021年9月底前返回国内;第二批出口日期在2021年8月31日,预计2021年2月底返回国内;在试加工完成后由C公司负责租船订舱,办理清关手续,将试加工发动机缸体运回安徽A公司。

由于德方B公司在第一批发动机缸体的加工过程中出现不可预见的因素,未能如期进行,直到2021年9月才开始进行试加工。

因此,两批试加工发动机缸体将在2021年2月底一起返运安徽A公司。

二、案例解析(一)两批发动机缸体海关监管货物类别根据货物进出境目的的不同,海关监管货物分为五类:一般进出口货物、保税货物(保税加工货物和保税物流货物)、特定减免税货物、暂准进出境货物和其他进出境货物;其中,暂准进出境货物分为两大类:第一大类是指为了特定目的,经海关批准暂时进境或暂时出境,并在规定期限内原状复运出境或复运进境的货物。

第⼗⼀章暂准进出境货物报关新世纪⾼职⾼专报关实务主编钱华陆洲艳第⼗⼀章暂准进出境货物报关第⼀节暂准进出境货物海关监管第⼆节暂准进出境货物报关程序⼀、暂准进出境货物概述(⼀)含义暂准进境货物是指为了特定的⽬的,经海关批准暂时进境,按规定的期限原状复运出境的货物。

暂准出境货物是指为了特定的⽬的,经海关批准暂时出境,按规定的期限原状复运进境的货物。

(⼆)范围暂准进出境货物分为两⼤类。

第⼀类是指经海关批准暂时进境,在进境时纳税义务⼈向海关缴纳相当于应纳税款的保证⾦或者提供其他担保可以暂不缴纳税款,并按规定的期限复运出境的货物和经海关批准暂时出境;在出境时纳税义务⼈向海关缴纳相当于应纳税款的保证⾦或者提供其他担保可以暂不缴纳税款,并按规定的期限复运进境的货物。

第⼆类是指第⼀类以外的暂准进出境货物。

如⼯程施⼯中使⽤的设备、仪器及⽤品。

⼆、海关监管(⼀)暂时免予缴纳税费第⼀类暂准进出境货物,在进境或者出境时向海关缴纳相当于应纳税款的保证⾦或者提供其他担保的,暂时免予缴纳全部税费;第⼆类暂准进出境货物,应当按照该货物的完税价格和其在境内滞留时间与折旧时间的⽐例计算征收进⼝关税。

(⼆)免予提交进出⼝许可证件暂准进出境货物不是实际进出⼝货物,只要按照暂准进出境货物的有关法律、⾏政法规办理进出境⼿续,可免予交验进出⼝许可证件。

但是,涉及公共道德、公共安全、公共卫⽣所实施的进出境管制制度的暂准进出境货物应当凭许可证件进出境。

⼀、使⽤ATA单证册的暂准进出境货物(⼀)ATA单证册概述1.含义ATA 单证册是《暂准进⼝单证册》的简称,是指世界海关组织(W.C.O.)通过的《货物暂准进⼝公约)及其附约A 和《关于货物暂准进⼝的ATA单证册海关公约》(以下简称《ATA公约》)中规定使⽤的,⽤于替代各缔约⽅海关暂准进出⼝货物报关单和税费担保的国际性通关⽂件(俗称“货物通关护照”)。

2.格式⼀份ATA 单证册⼀般由8页ATA单证组成:⼀页绿⾊封⾯单证、⼀页黄⾊出⼝单证、⼀页⽩⾊进⼝单证、⼀页⽩⾊复出⼝单证、两页蓝⾊过境单证、⼀页黄⾊复进⼝单证、⼀页绿⾊封底。

特殊进出口货物的报关流程一、啥是特殊进出口货物。

特殊进出口货物呀,可不是那些普通的货物。

比如说像什么暂准进出境货物啦,这就像一个出去旅游一段时间又回来的小客人。

还有加工贸易的货物,它们在进出口的时候就像是要去特殊训练营进修的学员,有着自己独特的“培训计划”,也就是报关流程。

这些货物的性质、用途或者监管方式跟普通货物不太一样,所以报关流程也会特殊一些哦。

二、暂准进出境货物的报关流程。

暂准进出境货物呢,一般是因为一些特殊的目的才进出境的。

像展览品,就是为了在某个地方展览一下,让大家看看新鲜玩意儿。

1. 进境的时候。

- 申报。

那你得准备好各种材料去申报呀。

这些材料就像是你的身份证明一样,告诉海关这是个啥东西,来干嘛的,啥时候走。

你得把货物的详细信息,比如名称、规格、数量啥的都写清楚。

而且呢,你可能还得提供一些担保,就像是给海关一个小保证,说我这货物肯定会按照规定的时间和方式出去或者进来的。

这担保可以是钱,也可以是银行保函之类的。

2. 出境的时候。

- 申报。

同样的,你又得申报啦。

要说明这个货物在境内的时候都干了啥,有没有损坏之类的。

而且你还得把之前进境时候的那些文件都准备好,让海关看看这是一个完整的过程。

- 核销。

海关会根据你提供的信息进行核销。

如果一切都符合规定,那就相当于这个暂准进出境的小客人圆满完成了它的旅程,可以顺利出境啦。

三、加工贸易货物的报关流程。

加工贸易货物就更像是一个要去加工厂锻炼的小战士呢。

1. 备案。

- 企业要先向海关备案。

这就像是小战士要先登记入伍一样。

你得把加工贸易合同的情况,包括货物的原料、成品、加工工序等信息都告诉海关。

海关要知道你这个小战士进来之后要接受什么样的训练,最后会变成啥样。

2. 进出口报关。

- 进口的时候,你要按照加工贸易手册上的规定申报进口的原料。

这个原料是用来加工成成品的,所以你得说清楚数量、规格等,而且这个进口是有特殊监管要求的,可不是像普通货物那样随便进的。

中华人民共和国海关暂时进出境货物管理办法第一章总则第一条为了规范海关对暂时进出境货物的监管,根据《中华人民共和国海关法》(以下简称《海关法》)、《中华人民共和国进出口关税条例》(以下简称《关税条例》)以及有关法律、行政法规的规定,制定本办法。

第二条海关对暂时进境、暂时出境并且在规定的期限内复运出境、复运进境货物的管理适用本办法。

第三条本办法所称暂时进出境货物包括:(一)在展览会、交易会、会议以及类似活动中展示或者使用的货物;(二)文化、体育交流活动中使用的表演、比赛用品;(三)进行新闻报道或者摄制电影、电视节目使用的仪器、设备以及用品;(四)开展科研、教学、医疗活动使用的仪器、设备和用品;(五)在本款第(一)项至第(四)项所列活动中使用的交通工具以及特种车辆;(六)货样;(七)慈善活动使用的仪器、设备以及用品;(八)供安装、调试、检测、修理设备时使用的仪器以及工具;(九)盛装货物的包装材料;(十)旅游用自驾交通工具及其用品;(十一)工程施工中使用的设备、仪器以及用品;(十二)测试用产品、设备、车辆;(十三)海关总署规定的其他暂时进出境货物。

使用货物暂准进口单证册(以下称“ATA单证册”)暂时进境的货物限于我国加入的有关货物暂准进口的国际公约中规定的货物。

第四条暂时进出境货物的税收征管依照《关税条例》的有关规定执行。

第五条除我国缔结或者参加的国际条约、协定以及国家法律、行政法规和海关总署规章另有规定外,暂时进出境货物免予交验许可证件。

第六条暂时进出境货物除因正常使用而产生的折旧或者损耗外,应当按照原状复运出境、复运进境。

第二章暂时进出境货物的监管第七条ATA单证册持证人、非ATA单证册项下暂时进出境货物收发货人(以下简称“持证人、收发货人”)可以在申报前向主管地海关提交《暂时进出境货物确认申请书》,申请对有关货物是否属于暂时进出境货物进行审核确认,并且办理相关手续,也可以在申报环节直接向主管地海关办理暂时进出境货物的有关手续。

读书破万卷,下笔如有神暂准进出口货物一、概述(一)概念 1.暂准进出口货物的含义暂准进出口货物是指为了特定的目的暂时进口或暂时出口,有条件暂时免纳进出口关税并豁免进出口许可证件,在特定的期限内除因使用中正常的损耗外按原状复运出口或复运进口的货物。

暂准进出口货物属于海关监管货物。

暂准进出口货物种类很多,在国际公约中对暂准进出口货物的海关监管都有比较详细的规定。

我国已经加入的《货物暂准进口公约》(伊斯坦布尔公约)和《京都公约》中将“暂准进口’定义为一项海关业务制度。

因此,暂准进出口货物可以理解为:按照一个国家的海关业务制度暂时进口或暂时出口的货物。

2.暂准进出口货物与暂时进出口货物的区别在本书中,暂准进出口货物包含所有暂时进出我国关境的货物。

海关法第三十一条中的暂时进口和暂时出口货物就是这里所说的暂准进出口货物。

而《海关对暂时进口货物监管办法》以及其他海关规章中规定可以暂时进出口的货物则特指具体的暂时进口蛟菔背隹诨蹩?我国海关报关单填制规范中的“暂时进出口货物”贸易方式也只是海关法第三十一条中暂时进出口货物中的一部分。

因此,暂准进出口货物与暂时进出口货物只是为分类方便而写,并不表明其本质上有何差别??《货物暂准进口公约》中的展览品、集装箱、旅游者个人用品、边境贸易进口货物等,在我国都有专门的海关业务制度。

比如边境贸易进口货物,在我国分为边境小额贸易,适用―般进出口货物的海关业务制度;边民互市贸易,部分适用特定减免税货物海关业务制度。

\\因此,暂准进出口货物从广义上理解为包含所有根据我国海关有关规定准予暂时进出口的货饥而暂时进口或出口货物,只是根据我国海关对暂时进口货物监管办法准予暂时进口的货凯以及根据其他有关规定准予暂时出口的货物。

我国海关对暂时进口货物监好记性不如烂笔头。