《现金流量表分析》PPT课件

- 格式:ppt

- 大小:382.50 KB

- 文档页数:39

企业现金流量表分析(ppt 25页)第五章现金流量表分析在市场经济条件下,企业现金流量在很大程度上决定着企业的生存和发展的能力,从而在很大程度上决定着企业的盈利能力。

这是因为如果企业的现金流量不足,现金周转不畅,现金调配不灵,就会影响企业的盈利能力,进而甚至会影响到企业的生存和发展。

常见的盈利能力评价指标,基本上都是利用以权责发生制为基础的会计数据进行计算,从而给予评价,如净资产收益率、总资产报酬率和成本费用利润率等指标。

但值得注意的是,它们并不能反映企业伴随有现金流入的盈利状况,也就是说,它们只能评价企业盈利能力的“数”量,却不能评价企业盈利能力的“质”量。

然而对现金流量表的分析便可以弥补这一缺陷和不足。

现金流量表是以现金为基础编制的财务状况变动表。

它反映企业一定期间内现金的流入和流出,表明企业获得现金和现金等价物的能力。

通过对该表的分析可识别企业现金流入量和流出量的结构情况,从而可抓住企业现金流量管理的重点,识别报表真实程度。

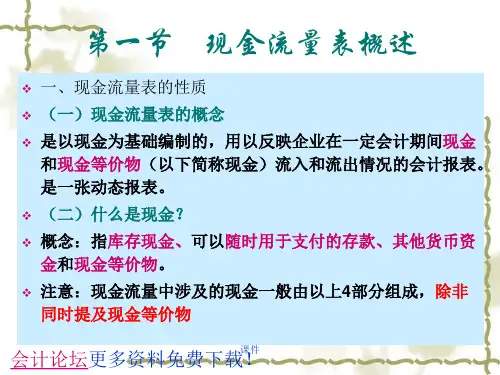

第一节现金流量表的结构与作用一、现金流量表的涵义现金流量表是反映企业一定会计期间现金和现金等价物(以下简称现金)流入和流出的报表。

现金流量分为经营活动现金流量、投资活动现金流量和筹资活动现金流量。

它是以收付实现制为基础,反映企业某一会计期间的现金流入和流出的发生额,所以是一张动态报表。

通过它可了解企业“血液(资金)”的流通状况。

经营活动现金流量是指企业投资活动和筹资活动以外的所有的交易和事项产生的现金流量。

包括经营活动的现金流入量和经营活动的现金流出量,并按其性质分项列示。

投资活动现金流量是指企业长期资产(通常指一年以上)的购建及其处置产生的现金流量,包括购建固行本票存款和在途货币资金等其他货币资金。

应当注意的是,银行存款和其他货币资金中有些不能随时用于支付的存款,如:不能随时支取的定期存款等,不应作为现金,而应列作投资。

提前通知金融企业便可支取的定期存款,则应包括在现金范围内。